首页能源头条推荐资讯详情

四川电力市场2025年第31周盘点:高温反扑负荷承压 电网增持创造历史

发布者:

来源:

PART.01

本周市场综述

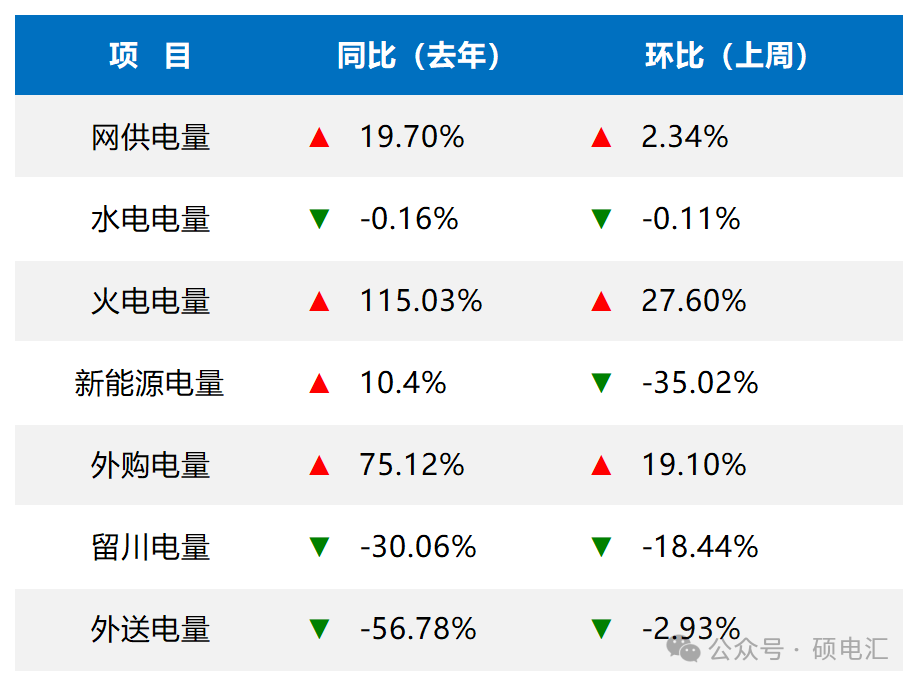

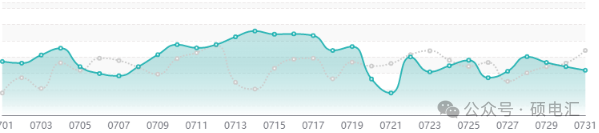

市场供需趋势

市场供需趋势,本周网供电量环比上周上升2.34%,水电上网电量环比上周下降0.11%,火电上网电量环比上周上升27.60%,新能源上网电量环比上周下降35.02%,外购电量环比上周上升19.10%,留川电量环比上周下降18.44%,外送电量环比上周下降2.93%。

综合来看,本周各项指标的趋势表现为:

火电>外购>网供>水电>外送>留川>新能源

分位数解读

本周日均网供电量处于0.93分位,日均水电上网电量处于0.88分位,日均火电上网处于0.93分位,日均新能源上网处于0.26分位。

分位数表明,日均网供电量处于在近一年极高水平;日均水电上网处于近一年中的较高水平;火电上网电量处于近一年的极高水平;新能源上网周日均上网电量处于近一年以来较低水平。

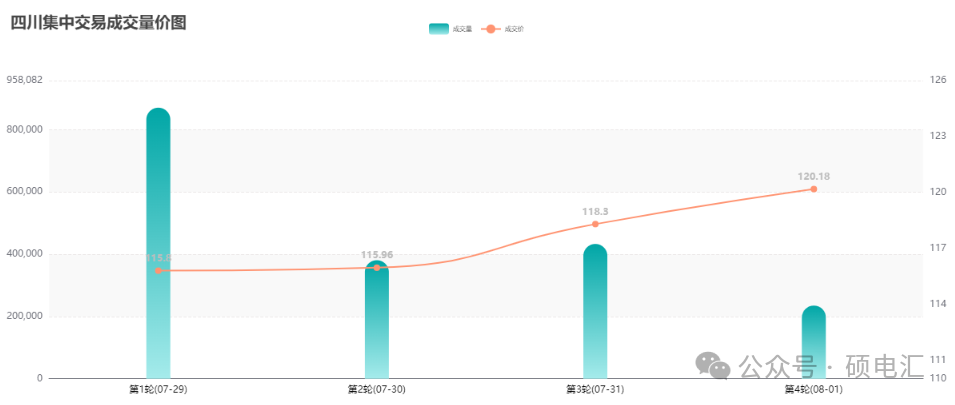

月度(月内)交易情况

本周4轮八月月内交易共成交19.2亿千瓦时,成交均价116.93元/兆瓦时。

电网企业代理购电挂牌交易情况

本周电网代理购电首轮即挂出20亿千瓦时,摘牌申报规模66亿千瓦时,相比7月前期降幅明显,其中电厂申报家数占比较高。后续几天出现空窗,周五再度增持挂出2亿千瓦时,总计挂出22亿千瓦时增持需求。

【本周市场综述】

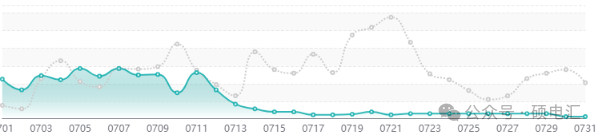

8月首轮月度交易开盘低于年度集中交易均价约16元/兆瓦时,后续三轮持续上涨,盘中难以寻找到掉头的迹象,最终周五集中交易收盘价格涨至120元/兆瓦时以上。

蛰伏数月之后的火电企业,本月伴随高温天气又大幅增加了市场的“话语权”。从上网电量来看,随着新投装机规模增加,火电近期上网电量已经超越去年峰值。若这种供给趋势延续到全月,火电将会是市场上的超大卖方主力。加之本月前期发电侧间的转让操作,卖方筹码目前更为集中。从市场表现也能窥探一二,显然当前阶段的卖方有需求但并不急切出手,毕竟距离年度本月价格尚存较大空间。

相反,近期水电上网已经难以维持前期的高位,出现回落迹象,加上市场整体来水情况略有复刻前年的迹象,类似6、7月前期疯狂抢占发电指标的场景从本周来看,体现的并不充分。

回顾7月最后发布的两轮电网代理交易,如同上周的预判,出现了缺量成交,最后一轮仅成交384兆瓦时。或许是有了这种经验,8月首轮电网代理历史首次“王炸”出手20亿千瓦时增持需求。在发电形势尚不明确的时候,电网的大量增持导致卖方剩余增持出手更为谨慎,也是导致直购市场价格持续走高的重要原因之一。

8月的交易才刚刚开始,下周起伴随宏观各项运行数据的逐渐体现,交易主体的增减需求才会日渐明朗。不过,从前期大规模堆积成交量的情况来看,8月的全月均价很难向丰水期前两个月靠拢。

月度累计

月度累计,本月网供用电累计同比上升16.4%;水电上网同比上升3.38%;火电上网与去年同期相比上升64.46%;新能源上网电量累计同比下降1.56%;留川电量同比下降4.58%;外购电量同比上升64.52%;外送电量同比去年日均下降43.24%。

PART.02

市场供需走势

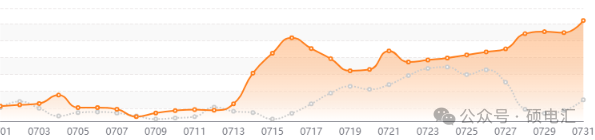

本周(7月25日-7月31日)本周网供电量同比去年上升19.70%,水电上网电量同比去年下降0.16%,火电上网电量同比去年上升115.03%,新能源上网电量同比去年上升10.42%,外购电量同比去年上升75.12%,留川电量同比去年下降30.06%,外送电量同比去年下降56.78%。

备注:指四川省境内九条主要大江大河所涉及特定数量的日调节、季调节、年调节及多年调节的电站所采集的水情数据。

PART.03

月内交易情况

本周4轮八月月内交易共成交19.2亿千瓦时,成交均价116.93元/兆瓦时。

PART.04

本月市场运行累计

网供用电情况

截至7月31日,本月网供电量累计同比上升16.4%。

水电上网情况

截至7月31日,本月水电上网电量累计同比上升3.38%。

火电上网情况

截至7月31日,本月火电上网电量相比去年同期上升64.46%。

新能源上网情况

截至7月31日,本月新能源上网电量累计同比下降1.56%。

留川电量情况

截至7月31日,本月留川电量累计同比下降4.58%。

外购电量情况

截至7月31日,本月外购电量累计同比上涨64.52%。

外送电量情况

截至7月31日,本月外送电量累计同比下降43.24%。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2352粉丝:16

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源