首页能源头条推荐资讯详情

储能集成第一股的AB面:利润增速放缓与全球化加速

发布者:

来源:

2025年储能行业进入价格战白热化与技术迭代加速的转型深水区,科创板“储能集成第一股”海博思创交出的半年度答卷颇具行业样本意义——上半年总营收45.22亿元同比增长22.66%,归母净利润3.16亿元实现12.05%稳健增长。

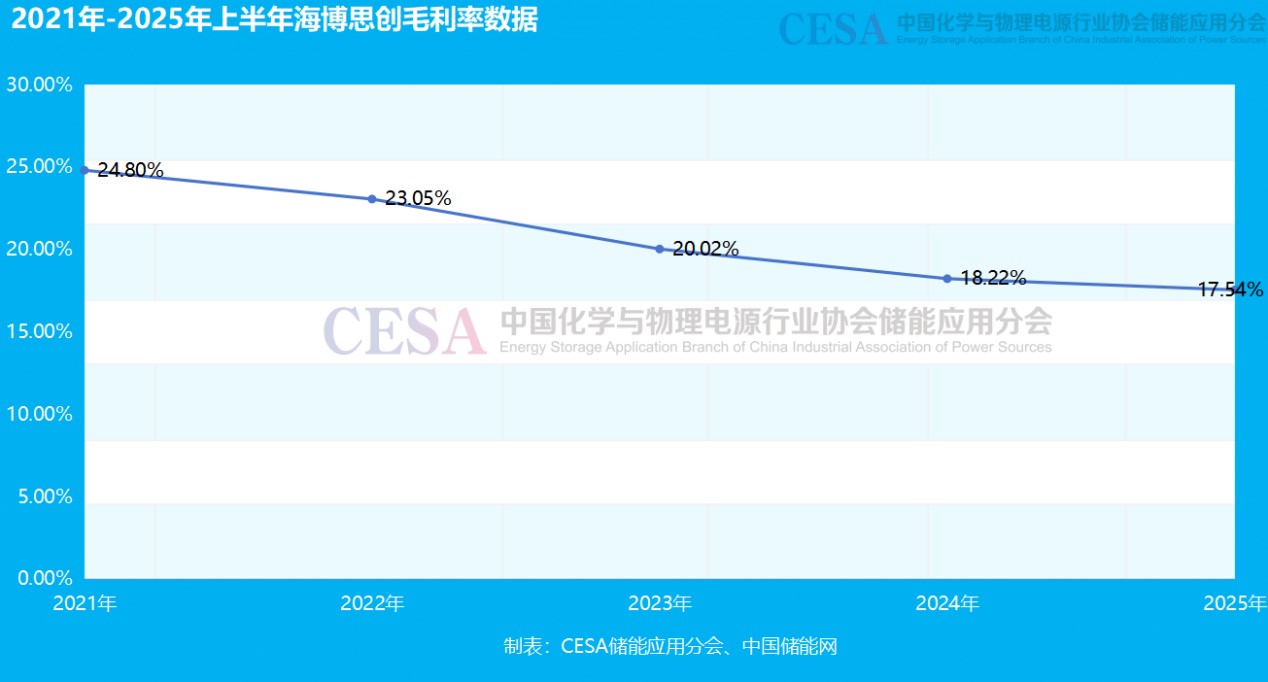

但数据裂变中暗藏转型阵痛,扣非净利润同比下滑8.38%,销售毛利率17.54%较上年同期压缩1.94个百分点,经营活动现金流净额-16.54亿元暴露资本消耗压力,资产负债率攀升至66.03%更折射出行业从政策驱动向市场驱动转型的必然挑战。

这种“增长与阵痛并存”的矛盾,恰是储能行业从“规模扩张”转向“价值深耕”战略转变的典型缩影——价格战压缩短期盈利空间,技术革新加速资本消耗,现金流压力与负债增长构成转型必经之路,而企业的应对策略正需在技术研发、成本控制和商业模式创新上构建长期竞争力。

增长如何破内卷?场景突围是答案

海博思创的营收增长并非简单的规模扩张,而是源于对储能应用场景的深度重构。报告期内,公司储能系统营收占比高达99.77%,但细分市场结构发生显著变化,国内市场聚焦“大储+工商业”双轮驱动,海外市场则通过模块化产品打通场景壁垒。

在国内,海博思创全新发布的8MWh级交直流融合全液冷储能平台HyperBlockⅣ,凭借搭载大容量储能电池单元的突破性设计,实现单舱能量密度提升40%的显著突破,精准契合大型储能工程对"高效能、低成本"的迫切需求。

面向工商业用户市场,海博思创针对中小企业"低电价套利+需求侧响应"的复合型需求,量身打造"光储充一体化"智能解决方案。在江苏某工业园区落地的标杆项目中,该方案通过光伏发电、储能调节与充电设施的深度协同,助力企业实现用电成本削减32%的实质性效益。

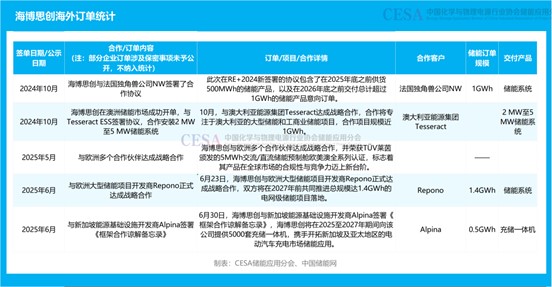

海外市场则成为海博思创的“第二增长极”。报告期内,公司推出HyperBlock M模块化储能系统,支持“积木式”组合,单舱容量可自定义,成功打通工商业储能与大储的场景边界。在瑞典斯德哥尔摩,该系统应用于某数据中心备电项目,通过“柴油发电替代+峰谷套利”模式,投资回收期缩短至4.2年;在德国瓦尔特斯豪森,模块化系统与当地光伏电站协同,实现“自发自用+余电上网”的绿电直连,项目收益率达18.7%。

场景创新的背后,是海博思创对储能商业价值的重新定义。公司董事长张剑辉在业绩说明会上强调:“储能已从电网的‘配角’转向‘主动支撑者’,市场化交易机制下,独立储能电站、光储融合、绿电直连等场景的盈利模式正在清晰化。”这种转型在数据上得到印证,上半年,公司参与电力现货交易的储能项目数量同比增长156%,交易电量占比提升至28%,带动毛利率较高的“电力交易服务”收入同比增长210%。

价格战争之下如何突围?技术成本双博弈

尽管营收保持增长,但海博思创的毛利率却从2024年同期的19.48%下滑至17.54%,这一数据折射出储能行业“增收不增利”的普遍困境。

海博思创的应对策略是“技术降本+供应链优化”。在技术端,公司通过“电池数字化建模+AI运维”提升系统循环寿命,将HyperBlockⅣ的日充放电次数从1次提升至1.2次,项目全生命周期收益增加15%;在供应链端,公司与宁德时代、亿纬锂能等头部电池企业建立“联合研发+长期锁价”机制,2025年上半年电芯采购成本同比下降12%,部分抵消了价格战的影响。

但更深层的变革在于“产品标准化”。过去,储能项目需“一单一设计”,导致研发成本高企;如今,海博思创通过“平台化开发+模块化组合”,将产品开发周期从6个月缩短至3个月,单位研发成本下降40%。

尽管如此,毛利率压力仍未完全缓解。公司CFO在财报电话会议中坦言,当前国内大规模储能市场价格已触及成本红线,部分项目投标价甚至跌破1.2元/Wh的临界点,而我们产品的成本线仍维持在1.3元/Wh附近。"

为破解盈利困境,企业正加速向高附加值领域转型。今年上半年,海外业务收入占比已从2024年的18%显著提升至25%,其中欧洲市场的毛利率高达22.3%,较国内市场高出7.8个百分点,形成明显的利润优势。

与此同时,公司深化"智能储能"战略布局,与范式集团联合成立技术合资公司,聚焦电力交易算法优化,通过人工智能技术提升储能项目的投资回报率。根据规划,双方将在2025年底前完成5个AI储能电站的商业化落地,形成可复制的智能储能解决方案。

扩张期烦恼何解?现金流负债平衡术

海博思创面临的现金流承压与负债率走高态势,深刻折射出储能行业"高资本投入、长回报周期"的产业特性。据披露,报告期内公司经营活动产生的现金净流出额达16.54亿元,同比激增近八成,主要系供应链货款支出增加及项目备货规模显著扩张双重因素驱动;资产负债率由2024年末的60.2%攀升至66.03%,形成短期偿债压力——短期借款规模达13.49亿元,较上年同期增长37.25%。

这种“激进”的财务策略背后,是公司对全球储能市场的战略押注。2025年上半年,海博思创在欧洲、北美、亚太完成销售和服务网络部署,新增海外员工210人,其中技术团队占比超60%;同时,公司与欧洲储能开发商Repono签订1.4GWh电网级储能项目合作协议,与新加坡能源集团Alpina达成5000套充储一体机供应协议,这些项目需提前支付原材料采购款,导致现金流承压。

但风险与机遇并存,公司管理层在财报中强调:“储能项目的回款周期通常为2-3年,但长期收益稳定,以德国某100MWh储能项目为例,内部收益率(IRR)达16.7%,远高于国内同类项目。”

为优化现金流,海博思创正采取多项措施,一是加强应收账款管理,将客户信用评级纳入投标决策,2025年上半年应收账款周转天数从120天缩短至95天;二是拓展融资渠道,7月成功发行10亿元绿色债券;三是推进“轻资产”模式,通过“设备租赁+运营分成”降低前期投入,目前该模式已应用于3个国内项目,预计全年贡献营收2.3亿元。

竞争如何升维?生态化转型是关键

海博思创半年报显示,“全球化”与“生态化”已成为其战略布局的核心关键词。在全球化维度上,企业不仅着力构建跨国销售网络,更通过深度本土化协作嵌入区域能源生态体系。

以北欧市场为例,公司与瑞典国有能源巨头Vattenfall共建联合研发中心,专项攻关北欧极寒环境下的超低温储能系统技术适配;在东南亚市场,则与马来西亚国家电力公司Tenaga Nasional Berhad展开战略合作,重点探索“储能+微电网”综合解决方案在离网地区电力供给中的创新应用模式。

生态化布局则体现在“产业链协同”与“跨界融合”上。报告期内,公司与华为数字、宁德时代、汇川技术等企业建立战略合作关系,覆盖电池、PCS、EMS等全链条;同时,跨界进入“储能+AI”“储能+氢能”领域。

这种生态化战略的价值已初步显现。2025年上半年,公司通过产业链合作降低采购成本8%,通过跨界方案提升项目收益率5-8个百分点。更关键的是,生态化布局帮助海博思创从“设备供应商”升级为“能源解决方案提供商”,在市场竞争中构建差异化优势。

写在结尾

海博思创的半年报,是储能行业从“政策红利期”进入“市场化深水区”的缩影。当价格战成为常态,当现金流压力如影随形,这家企业用“场景创新”突破增长瓶颈,用“技术降本”守护利润底线,用“全球化+生态化”构建长期壁垒,为行业提供了三条突围路径:

第一,从“规模导向”转向“价值导向”。储能的本质是能源服务的载体,而非单纯的设备销售。海博思创通过电力现货交易、需求响应、绿电直连等场景创新,将储能从“成本中心”转变为“利润中心”,这种转型将成为行业主流。

第二,从“单点竞争”转向“系统竞争”。在电池、PCS、EMS等环节同质化的背景下,企业的竞争力取决于“系统集成能力+生态协同能力”。海博思创的模块化产品、标准化开发、产业链合作,正是这种系统竞争的体现。

第三,从“国内内卷”转向“全球布局”。国内储能市场已进入“红海”,而海外尤其是欧洲、亚太、中东市场仍处于“蓝海”。海博思创的全球化经验表明,本地化合作、场景定制和长期运营是海外市场的关键成功因素。

当储能行业从“政策驱动”转向“市场驱动”,价格战的喧嚣逐渐退去,真正的价值竞争才刚刚开始。海博思创用半年报交出了一份“技术+生态”的答卷,从国内首个8MWh液冷储能系统到海外模块化定制方案,从AI驱动的全生命周期管理到与华为、宁德时代等产业链伙伴的生态共建,这家企业用硬核创新证明——储能的未来,属于那些能定义场景、掌控生态、穿越周期的“价值创造者”。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2292粉丝:24

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败