首页能源头条推荐资讯详情

江苏首次全月现货结算试运行复盘

发布者:

来源:

作为江苏省首次全市场化用户参与的全月试结算现货运行月。从主管部门、交易中心到各发电主体及售电公司,都非常重视。从目前已经公布的交易数据来分析如下:

从年度电量预排情况和月竞出清情况来看,各市场主体对现货价格的预期都趋同,主要观点有:1、现货价格出低价概率非常高;2、光伏大发阶段电价低的概率高。具体表现为:1、年度交易电量排布占实际用电量比例截至目前是全年最少;2、参与月竞发电侧数量目前全年最多,而对应的售电公司参与数量则为目前全年最少;3、月竞成交价格为燃煤机组中长期交易下限价格;4、在成交价格如此低的情况下,成交量也是截止目前倒数第三少的(如剔除1、2月份涉及春节的月份,则为倒数第一),购电侧月竞成交量与申报量的比例也是目前全年最高的,而发电侧月竞成交量与申报量的比例则为目前全年最低。

可以理解为购售两侧主体都共同认为现货价格及能量块价格会很低,特别是现货价格将低于312.8元/兆瓦时。同时,也有一部分购电主体直接选择不参与月竞,除了价格方面考虑之外,调研发现也有主体是因为此次月竞采用传统的不分时集中出清方式,为了防止采购到光伏电量而选择不参与月竞交易。

6月份月竞出清结果出乎大部分人的意料,因为是边际出清,其实发电侧哪怕按照此价格或者更低价格申报,最终也不是希望以这个价格成交的。对购方来说,如此低的月竞价格一方面在零售侧交付压力暴增,另一方面也使得但凡没有买足月竞电量,会带来极大的机会损失风险。也为后续能量块交易的波动走势带来了极大影响。

02

现货运行成交情况分析

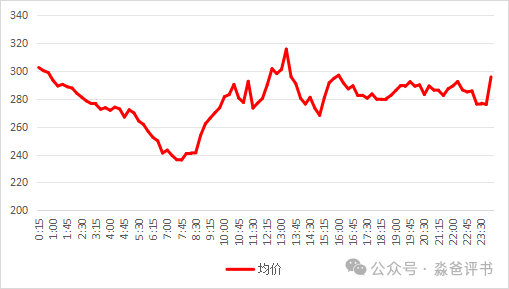

购电侧分时全月平均电价图

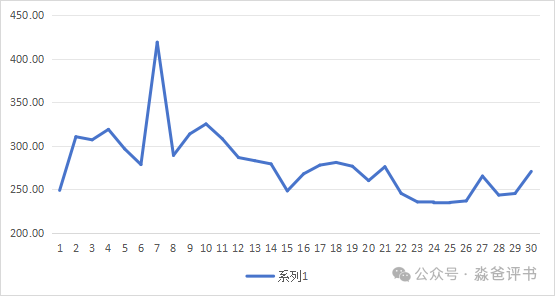

购电侧日均价走势图

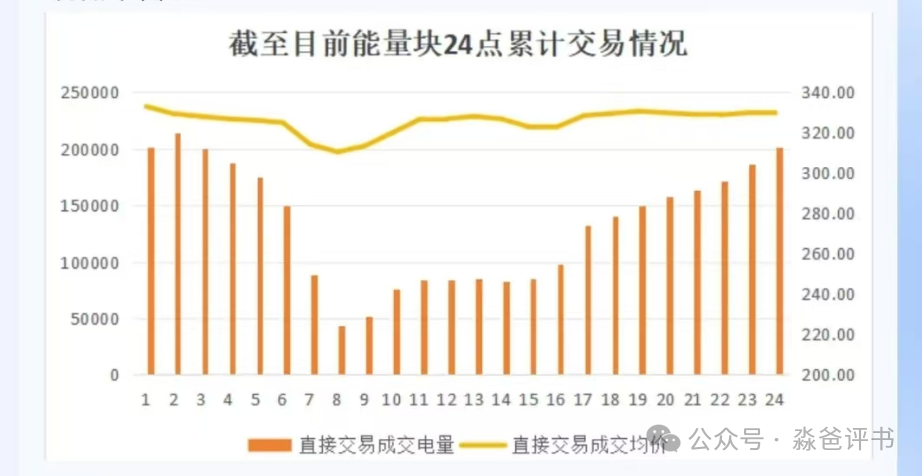

全月能量块分时交易情况

实际现货运行,与前期预期出入较大。

首先,是市场参与度的问题。

从能量块交易来说,初期由于月竞成交量低的缘故,月初成交量价齐飞,均价接近340元/兆瓦时。但随着月初几天现货实际出清后,现货价格基本如预期中较低。接下来反而成交量跌入谷底。调研发现部分发电主体由于月竞策略、月初现货报价策略都有方向性错误,决定进入观望调整。直到下旬能量块交易量才逐步回升。这使得中旬进行补仓调整中长期量的操作受到了量价限制(供应量相对较小,一旦大规模补仓就把价格抬升很多)。另外,数量众多的新能源主体和供热机组主体,由于技术水平和交易经验都较低,也促使一部分主体采取了观望策略。

其次,是价格走势问题。

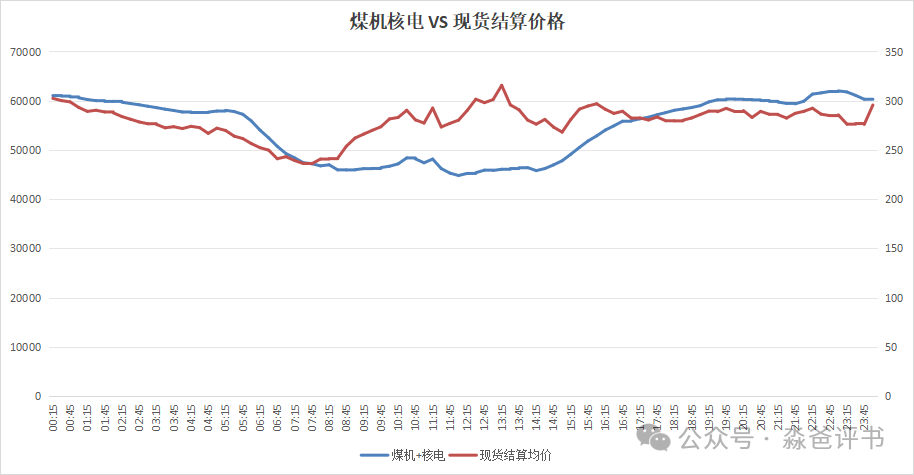

在南北区域上,根据前期现货试运行经验及运行成本上分析,苏南电价应比苏北电价普遍高。但实际运行下来,反而是苏北(算术均值280元/兆瓦时)比苏南(算术均值275元/兆瓦时)高,分析原因是市场主流预期趋同(认为苏北现货电价低),导致苏北发电企业(主要是燃煤)更多在月竞及能量块中提前卖出电量,减少现货暴露量。在现货报价中,发电侧主流策略是覆盖中长期部分价格就报的很低,而一旦负荷高于中长期电量就会有一个明显的报价抬升。而由于苏北燃煤机组中长期覆盖量相对较高,低价申报段也较多,实际出清负荷也高,一旦实际负荷有波动,超过临界值就可能出现高价。而由于6月份用电情况还处于逐步爬坡过程,过江通道输电能力能够满足需求,没有出现明显阻塞情况。就形成了现货出清价格苏北高于苏南的情况。

在全月均价走势上,总体价格是如预期中较低的。但在上旬有一个明显的价格抬升情况,随后又逐步降低。分析原因,一方面6月份属于迎峰度夏前检修期的尾声,中下旬各个主力机组逐步结束检修恢复投运增加了供应量;另一方面月初价格如预期中低价后,省调调整了燃机的运行方式,结果气温和风力与预期相反,导致7号供需出现部分时段紧张,从而出现了7号的现货高价情况。

蓝色曲线:全省负荷减去燃机发电量、新能源发电量、外来电量后的剩余值的全月算术均值。

红色曲线:全月现货分时电价算术均值。

理论上来说,新能源如果充分利用现货规则,是能够确保全电量优先成交的(燃煤机组报价起点是30元/兆瓦时),但实际运行结果却与预期出入较大。在分时电价走势上,凌晨与晚峰如预期中相对较高,但最高点出现在了原来预期的低点,也就是光伏大发的时段。这大出预期,如上图所示燃煤机组负荷情况与现货价格走势出现明显背离的区域是从7点至17点,分析可能原因是光伏发电主体申报价格策略导致。6月份新能源主体分配到的保障性小时数较高,叠加已经成交的年度交易及月竞交易量,暴露在现货中的电量相对比较有限。无论是主动探高价也好,还是不熟悉规则报了高价也罢,而光伏发电主体受发电能力所限,报价负荷间距相对较小,由此导致在光伏发电能够发电的时段,由于微小的负荷波动,导致了调用到了这部分光伏发电主体,进而引发了价格突变。(这也解释了细化到每天的现货实时价格在7点至17点时段出现价格短时大范围波动情况)。

最后,是超额收益回收管控方面。部分发电量大于中长期电量发电主体,因为现货价格低,不会被超额收益回收,所以直接放弃了能量块交易,采取躺平策略。直到后期现货价格持续走低后,才重新开展交易。而购电侧,因为前期部分发电主体的不参与,导致能量块价格相对较高,补仓意愿减弱。后期为了完成补仓任务,只能抓紧最后几天进行超买。

03

总结与反思

作为第一次全月全市场主体参与的现货结算月,总体价格情况和交易情况比较平稳。各个主体通过一个月的磨合,也逐渐掌握了交易技巧,价格发现机制也运行良好。应该说是开了一个好头,7、8月份暂停结算也给了大家一个总结经验,有优化策略的机会。但因为边界的变化,6月份的经验在迁移至9月份时,还需要重新考虑可靠性问题。

主要反思,对购电侧来说,用户用电曲线的价值逐步体现出来,同样的中长期交易策略,会因为签约用户的用电曲线不同带来巨大的现货结算结果,因此建议利用7、8月份对现有用户的曲线进行逐家梳理。另外是明年签约用户时,就要考虑用户用电曲线的价值,进而区别报价,而不是盲目以量为先。

对发电侧来说,无论火电还是新能源,还是建议大家多多研究规则,多多参与市场。有部分新能源机组采用躺平的策略,长协、月竞、能量块都不参与,最后结算单下来傻眼了,发电量明显少于同类型机组(其实就是报价高了,现货没出清到,不限你限谁呢),补贴少了。虽然报价高,现货但凡出清价格都是高位,但超额收益一结算,价格直接到了2字头。

最后,猜猜还是想说,市场化改革是大势所趋,省里面都玩不转,后面还有全国统一大市场咋弄?在现货市场里,没有不合理的价格,只有不合理的策略。只要是出清的价格,都是各方博弈的结果,也不用太过深究原因,而是应该因势利导,尽快调整策略去适应。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9395粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源