首页能源头条推荐资讯详情

安徽电力市场前7月供需与量价特性

发布者:

来源:

安徽作为第二批电力现货市场试点省份,自试点建设以来,在政府主导下先后开展多次现货结算试运行,并与中长期、绿电等各类市场有序衔接,形成了有效竞争的电力市场体系。2024年12月31日,安徽电力现货市场正式转入连续结算试运行,随着现货试运行的不断推进,其各个方面的机制也越来越完善和成熟。本文将对安徽市场的2025年1月到7月以及2024年的同期各项情况及运行期间的各项边界条件以及市场出清情况进行讨论分析,以供各市场主体探讨。

一、市场供需情况

1、全省装机情况

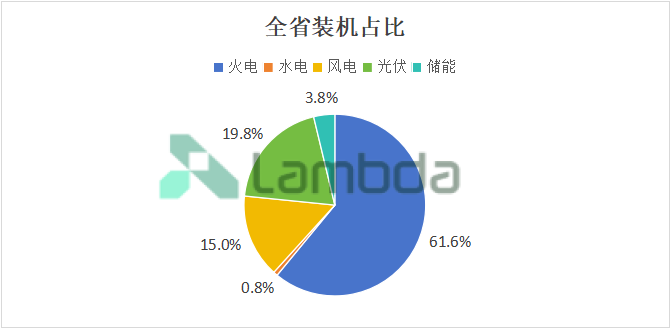

截至2025年5月,安徽省调口径累计装机容量为 7182.36万千瓦,较上月新增2.15%。

其中:火电装机4421.6万千瓦;水电装机55.41 万千瓦;风电装机 1007.99 万千瓦;光电装机1524.55万千瓦,储能271.81万千瓦。

图1:截至2025年5月底安徽省全省装机占比情况

2、发电情况概要

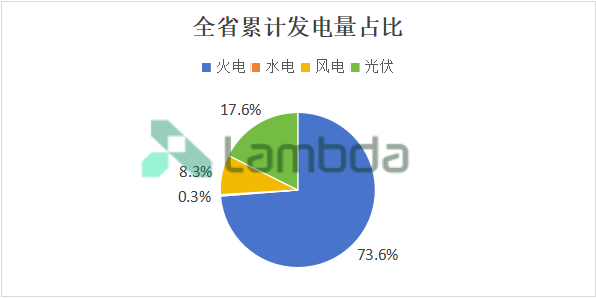

截至2025 年5月,全省调度口径累计发电量 1188.63 亿千瓦时,同比增长1.94%。其中火电发电量 874.42亿千瓦时,同比下降 8。31%,占比73.57%;水电发电量 3.59亿千瓦时,同比下降63.4%,占比0.3%;风电发电量 98.54亿千瓦时,同比增长 54.79%,占比 8.29%;光伏发电量 209.09亿千瓦时,同比增长 45.48%,占比17.59%;

图2:截至2025年5月底安徽省全省累计发电量占比情况

3、全省用电需求

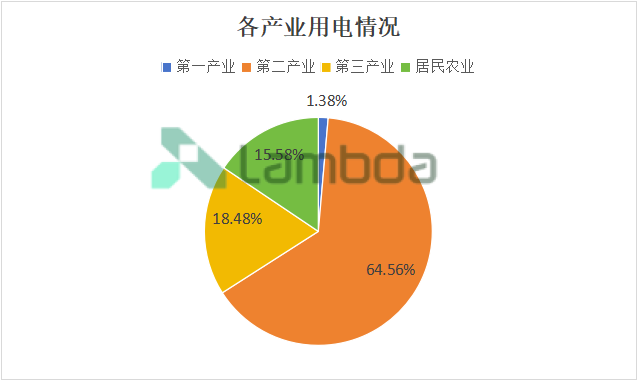

2025 年1-5月,安徽全省全社会用电量 1412.8亿千瓦时。其中:第一产业用电量19.53亿千瓦时,占比1.38%;第二产业用电量912.15亿千瓦时,占比64.56%;第三产业用电量261.06亿千瓦时,占比18.48%;城乡居民生活用电量220.06亿千瓦时,占比15.58%。

图3:截至2025年5月底安徽省全省各产业用电情况

二、2025年1-7月市场边界情况

1.负荷水平分析:统调负荷整体走低,同比降低约4.0%

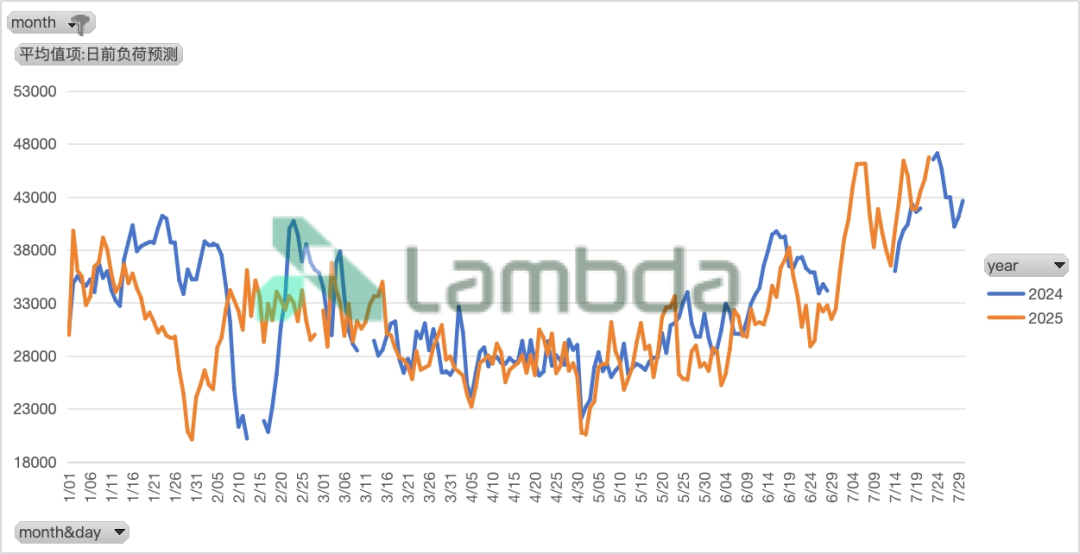

截至2025年7月,2025年安徽省日平均负荷为31748兆瓦,较2024年同期相比降低了4.0%。其中2025年1月安徽省日平均负荷32225兆瓦,较2024年12月环比降低15.8%,较2024年1月同比降低11.7%;2025年2月安徽省日平均负荷31274兆瓦,较同年1月环比降低3%,较2024年2月同比降低3.7%;2025年3月安徽省日平均负荷30218兆瓦,较同年2月环比降低3.4%,较2024年3月同比增加1.1%;2025年4月安徽省日平均负荷27198兆瓦,较同年3月环比降低10%,较2024年4月同比降低2.3%;2025年5月安徽省日平均负荷27511兆瓦,较同年4月环比增加1.2%,较2024年5月同比降低2.6%;2025年6月安徽省日平均负荷31704兆瓦,较同年5月环比增加15.2%,较2024年5月同比降低8.0%;2025年7月安徽省日平均负荷42103兆瓦,较同年6月环比增加32.8%,较2024年5月同比降低0.3%。

根据图4,除2024年春节期间与2025年春节期间外,2025年各日日均负荷与2024年日均负荷波动较小,分日基本维持统一水平,1-5月整体表现出下降的趋势,进入到6、7月温度走高,负荷大幅走高。

图4:安徽省2024年及2025年1-7月日均负荷水平

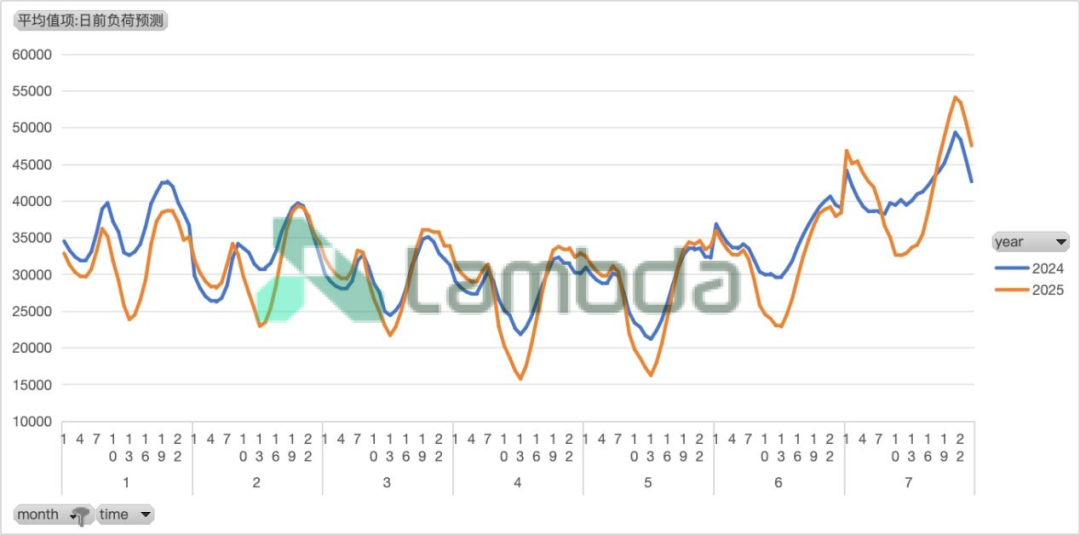

分时来看,2025年1-7月分时负荷水平比2024年同期部分时段略有降低,其中各月中午时段负荷降低较为明显,2025年4月、5月、7月早晚负荷对比去年同期略有提升。2025年1-7月份负荷曲线与2024年同期较为相似,2025年1-5月各月之间的负荷曲线也较为相似,整体为早晚负荷水平较高,中午负荷水平较低。

图5:安徽省2024年及2025年1-7月日前负荷曲线

2.联络线水平分析:整体走高,同比增长约17.2%

截至2025年7月,2025年安徽省联络线日平均功率为4908兆瓦,较2024年相比增加了17.2%。其中2025年1月安徽省联络线日平均功率5706兆瓦,较2024年12月环比降低5.1%,较2024年1月同比增加51.2%;2025年2月安徽省联络线日平均功率4039兆瓦,较同年1月环比减少29.2%,较2024年2月同比增加22.3%;2025年3月安徽省联络线日平均功率4204兆瓦,较同年2月环比增加4.1%,较2024年3月同比增加30.9%;2025年4月安徽省联络线日平均功率3552兆瓦,较同年3月环比降低15.5%,较2024年4月同比降低2.2%;2025年5月安徽省联络线日平均功率4636兆瓦,较同年4月环比增加30.5%,较2024年5月同比增加33.9%;2025年6月安徽省联络线日平均功率4713兆瓦,较同年5月环比增加1.7%,较2024年6月同比降低9.6%;2025年7月安徽省联络线日平均功率7504兆瓦,较同年6月环比增加59.2%,较2024年7月同比增加11.6%;

根据图6,除2024年1月末联络线水平大幅波动外,整体2025年各日联络线水平平均功率整体高于2024年各日联络线平均功率,2月对比1月联络线水平明显降低,2-5月相对稳定,5月联络线水平略有回升。进入6、7月,温度走高,区域制冷需求提升,联络线送入水平大幅提升。

图6:安徽省2024年及2025年1-7月日平均联络线水平

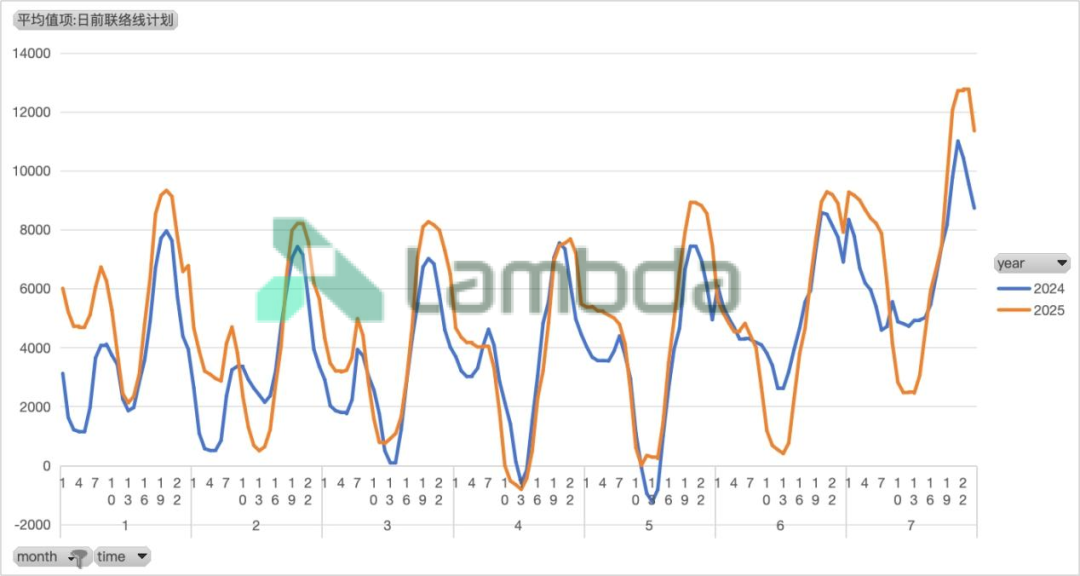

分时来看,除2025年2月谷段较2024年同月同时段的分时联络线水平有所降低外,其余月份、其余各时段的分时联络线水平均有所上升。各月联络线水平整体较为相似,呈现出平峰较低、谷段较高的形状。25年对比24年同期来看,1月、3月、5月谷段联络线水平变化有限,平峰段增长较多;6、7月谷段联络线水平下降,平峰继续走高,整体呈现上升趋势。

图7:安徽省2024年及2025年1-7月日前联络线曲线

3.新能源出力水平分析

(1)风电出力分析:出力同比增长约15.6%

截至2025年7月,安徽省风电平均出力为2236兆瓦,较2024年相比增加了15.6%。其中2025年1月安徽省风电平均出力948兆瓦,较2024年12月环比增加2.1%,较2024年1月同比减少55.8%;2025年2月安徽省风电平均出力1981兆瓦,较同年1月环比增加108.9%,较2024年2月同比减少24.6%;2025年3月安徽省风电平均出力2914兆瓦,较同年2月环比增加47.1%,较2024年3月同比增加24.4%;2025年4月安徽省风电平均出力2823兆瓦,较同年3月环比减少3.1%,较2024年4月同比增加69.6%;2025年5月安徽省风电平均出力2773兆瓦,较同年4月环比减少1.8%,较2024年5月同比增加91.6%;2025年6月安徽省风电平均出力1912兆瓦,较同年5月环比减少31.1%,较2024年6月同比增加67%;2025年7月安徽省风电平均出力2304兆瓦,较同年6月环比增加20.5%,较2024年7月同比增加5.8%。

根据图8,2025年1-7月各日风电出力波动较大,最高出力达7000兆瓦,最低出力接近0兆瓦,考虑到风电装机增多,风出力水平对比去年同期仍有一定提升,2025年大风天在4-7月对比去年同期明显增多。

图8:安徽省2024年及2025年1-7月日平均风电出力水平

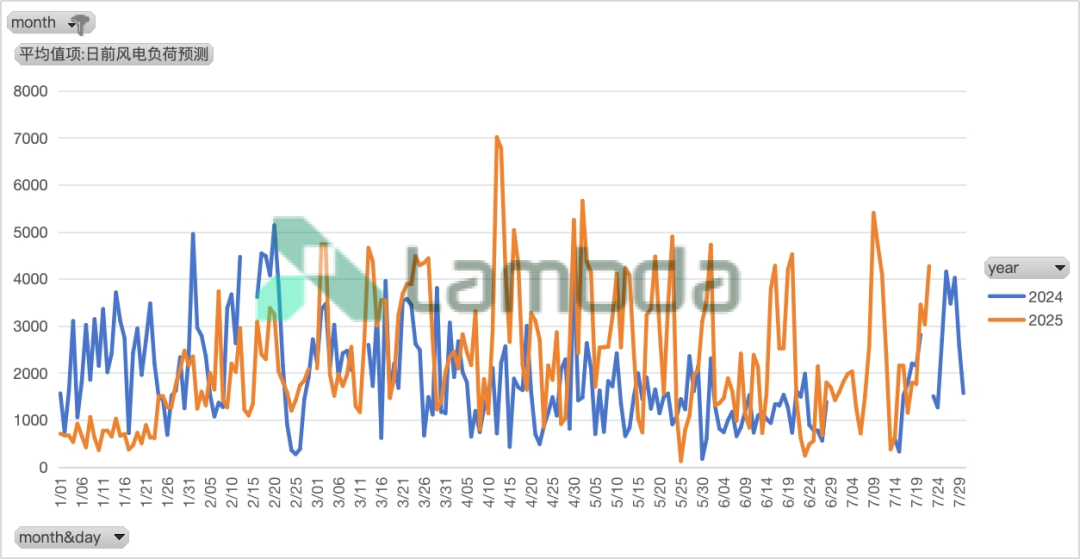

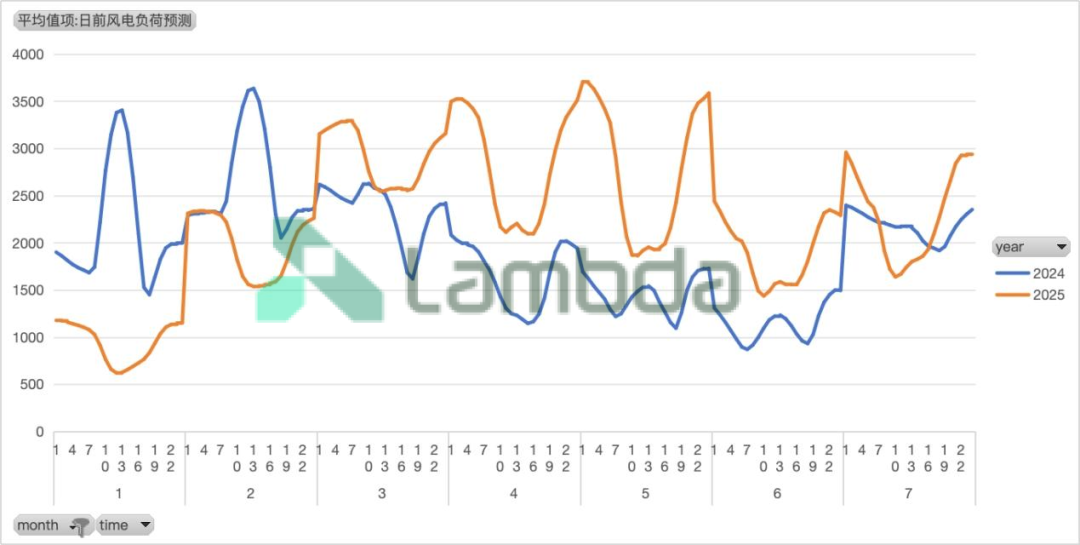

分时来看,2025年1-7月份分时风电出力水平均有所上升,其中2025年1、2各月对比去年同期出力水平均有降低,3-5月份与2024年同期相比,各时段风电出力有明显提高;1-5月整体风电日前出力呈现上升趋势,主要由于温度回升加剧导致风速增大,风电出力水平稳步提升。进入6、7月温度趋于稳定,风电出力略有回落。分时曲线上看,风电出力整体呈现出平峰较高、谷段较低的形状。

图9:安徽省2024年及2025年1-7月日前风电出力曲线

(2)光伏出力分析:出力同比增长约89.1%

截至2025年7月,安徽省光伏平均出力为1902兆瓦,较2024年相比增加了89.1%。其中2025年1月安徽省光伏平均出力873兆瓦,较2024年12月环比增加14.1%,较2024年1月同比增加56.3%;2025年2月安徽省光伏平均出力1532兆瓦,较同年1月环比增加75.5%,较2024年2月同比增加270.3%;2025年3月安徽省光伏平均出力1821兆瓦,较同年2月环比增加18.8%,较2024年3月同比增加55.8%;2025年4月安徽省光伏平均出力2354兆瓦,较同年3月环比增加29.3%,较2024年4月同比增加55.7%;2025年5月安徽省光伏平均出力2205兆瓦,较同年4月环比降低6.3%,较2024年5月同比增加53.7%;2025年6月安徽省光伏平均出力1841兆瓦,较同年5月环比降低16.5%,较2024年6月同比增加82.8%;2025年7月安徽省光伏平均出力2688兆瓦,较同年6月环比增加46.0%,较2024年7月同比增加183.8%

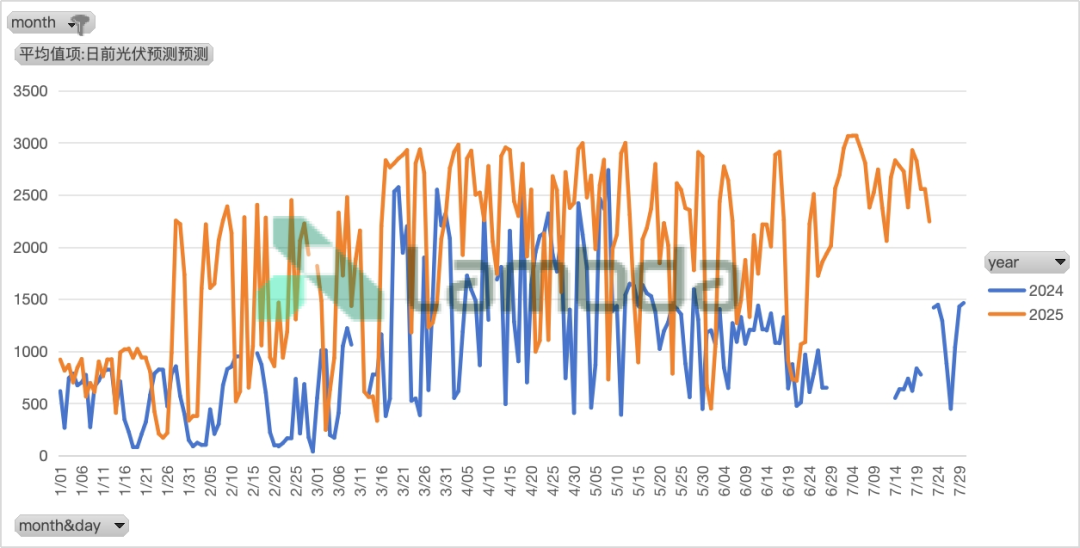

根据图10,不考虑降雨、降雪等特殊天气,2025年1-7月各日光伏出力整体高于2024年各日光伏出力水平,并表现出逐月上升趋势。

图10:安徽省2024年及2025年1-7月日平均光伏出力水平

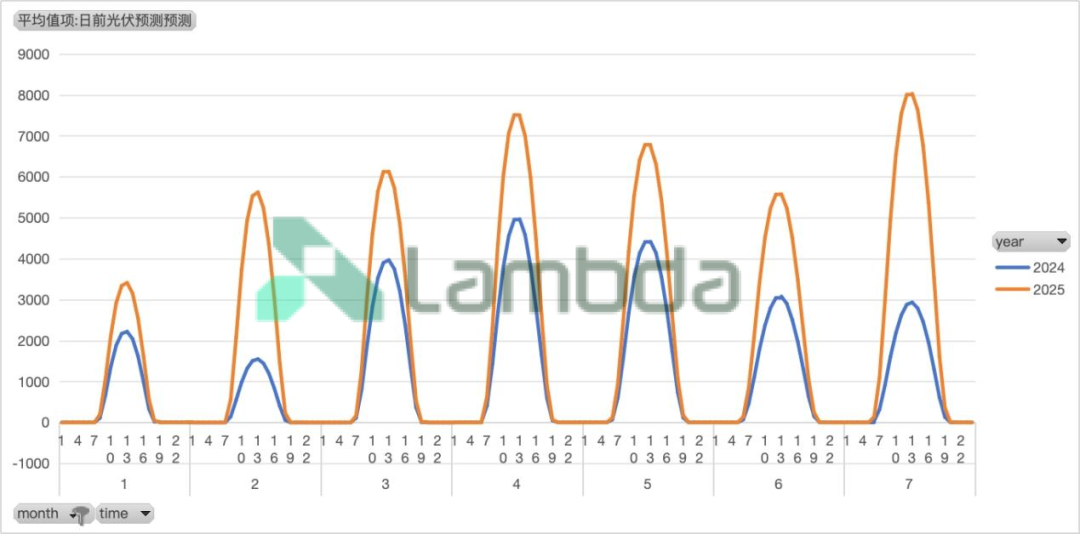

分时来看,2025年各月光伏出力对比2024年同期均有所上升,其中2月提升幅度较大。2025年1-7月月间相比,1-4月光伏出力持续提升,5、6月光伏出力水平略低,7月再次大幅走高,光伏出力时长也有所增加。预期7、8月光伏出力会达到年内高值。

图11:安徽省2024年及2025年1-7月日前光伏出力曲线

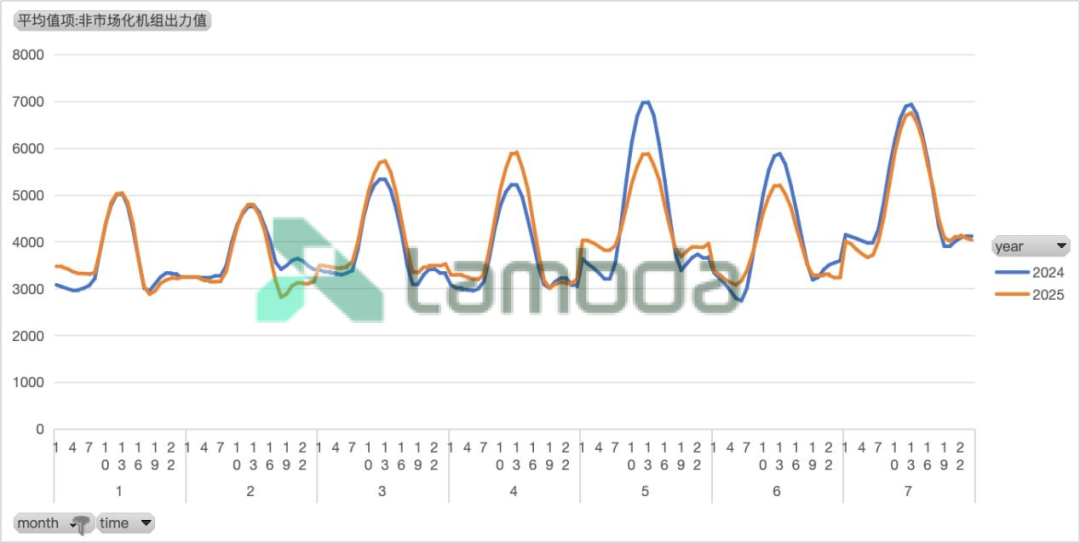

4.非市场化机组出力水平分析:

截至2025年7月,安徽省非市场化机组平均出力为4031兆瓦。其中2025年1月安徽省非市场化机组平均出力3657兆瓦,较2024年12月环比增加6.9%,较2024年1月同比增加2.7%;2025年2月安徽省非市场化机组平均出力3541兆瓦,较同年1月环比减少3.2%,较2024年2月同比降低5.4%;2025年3月安徽省非市场化机组平均出力4074兆瓦,较同年2月环比增长15.0%,较2024年3月同比增长5.2%;2025年4月安徽省非市场化机组平均出力3928兆瓦,较同年3月环比降低3.6%,较2024年4月同比增长7.2%;2025年5月安徽省非市场化机组平均出力4416兆瓦,较同年4月环比增长12.4%,较2024年5月同比降低2.1%;2025年6月安徽省非市场化机组平均出力3818兆瓦,较同年5月环比降低13.5%,较2024年6月同比降低3.6%;2025年7月安徽省非市场化机组平均出力4786兆瓦,较同年6月环比增长25.4%,较2024年7月同比降低2.6%

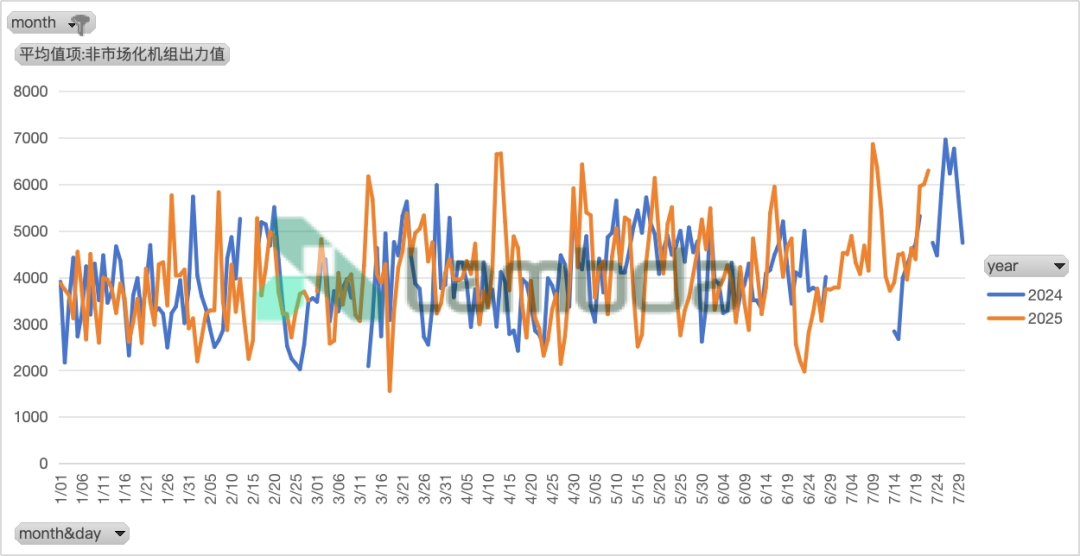

根据图9,2024、2025年1-6月分日非市场化机组出力值波动较大,整体上2024、2025年出力水平较为接近基本在4000兆瓦左右波动,二季度对比一季度略有提高。

图12:安徽省2024年及2025年1-7月日平均非市场化机组出力水平

分时来看,2025年5月非市场化机组出力谷段较去年同期有明显降低,其余月各时段偏差相对较小。曲线形态上来看,整体呈现谷段较高、平峰较低的曲线。

图13:安徽省2024年及2025年1-7月日前非市场化机组出力曲线

三、市场情况

1.现货出清价格

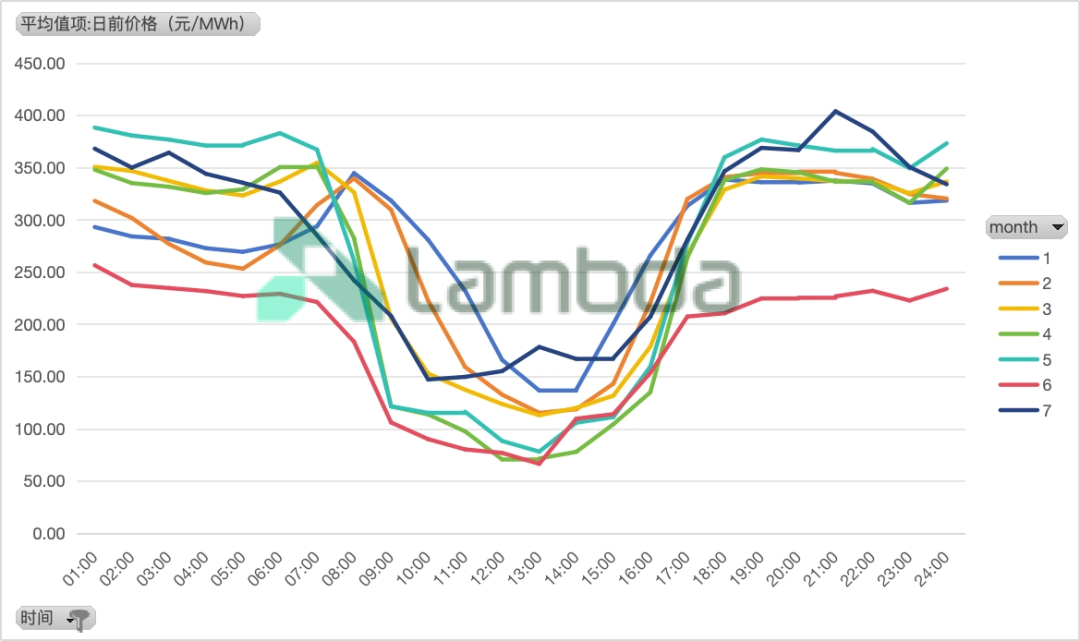

图14:安徽省2025年1-7月月均日前价格曲线

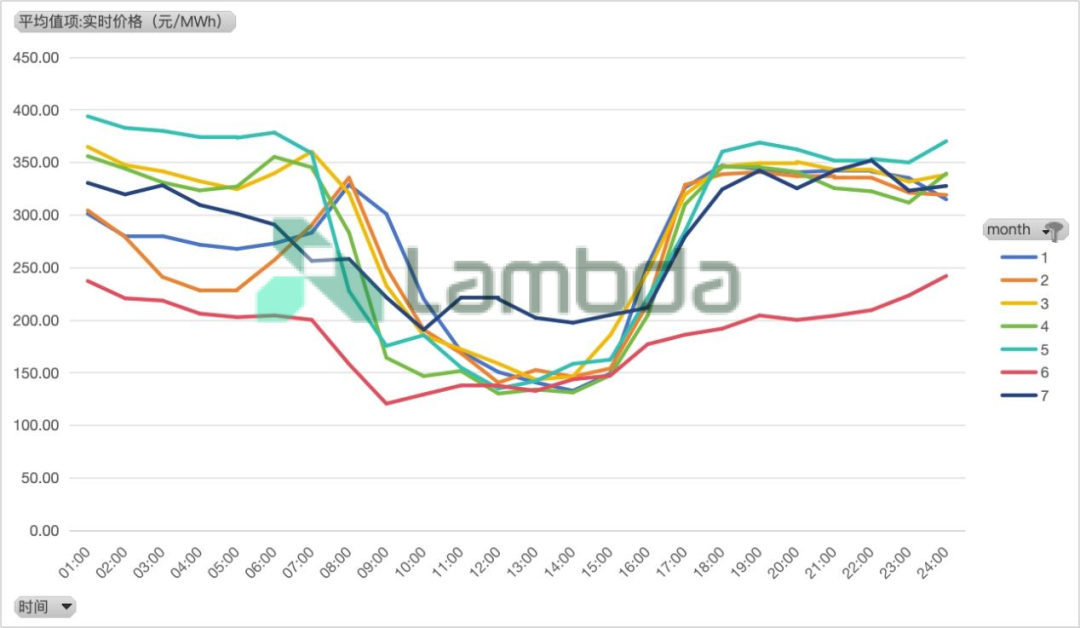

图15:安徽省2025年1-7月月均实时价格曲线

从价格曲线上来看,2025年1-7月各月价格曲线形状基本一致。从价格表现上来看,2025年1-7月日前均价分别为278.42元/兆瓦时、268.31元/兆瓦时、269.76元/兆瓦时、253.20元/兆瓦时、272.83元/兆瓦时、183.31元/兆瓦时和284.53元/兆瓦时;实时价格为270.4元/兆瓦时,259.81元/兆瓦时,288.27元/兆瓦时、271.35元/兆瓦时、290.32元/兆瓦时、184.68元/兆瓦时和278.20元/兆瓦时;日前价格来看,整体处于谷段较低、平峰较高的形态。其中6月平峰价格大幅走低,主要是受到新能源出力较好、报价走低影响,下旬多次出现全天地板价,拉低全月价格。

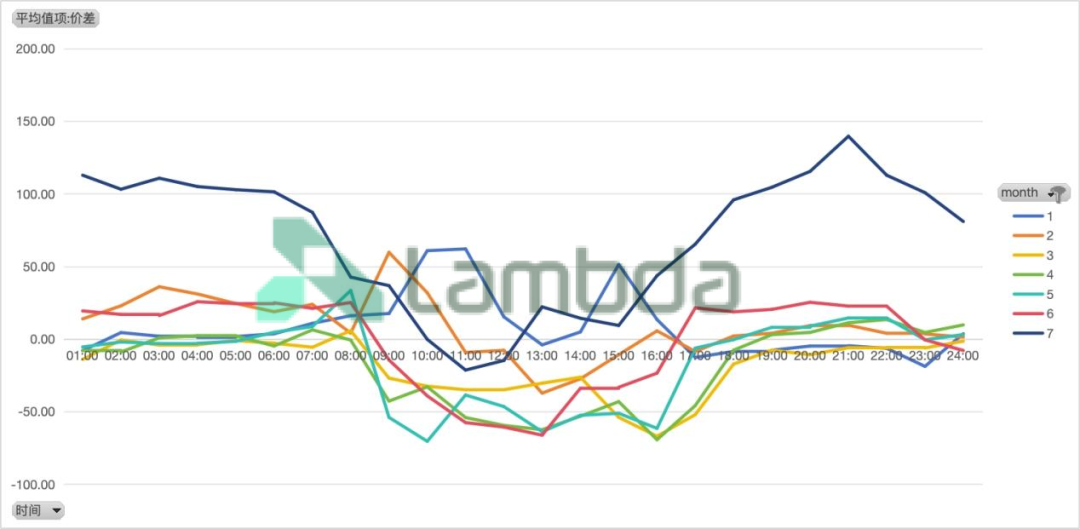

图16:安徽省2025年1-7月均价差情况

从价差表现上来看,各月波动较大。1月1-16点以正价差为主,17-24点以负价差为主;2月11-15点出现一定负价差,其余时段以正价差为主;3月、4月全天以负价差为主,谷段负价差较大;5月早晚时段出现较大正价差,中午出现较大负价差,峰谷价差较明显。6月谷段以负价差为主,7月谷段反转以正价差为主,两月平峰段价差都相对较小。

2.市场成交情况

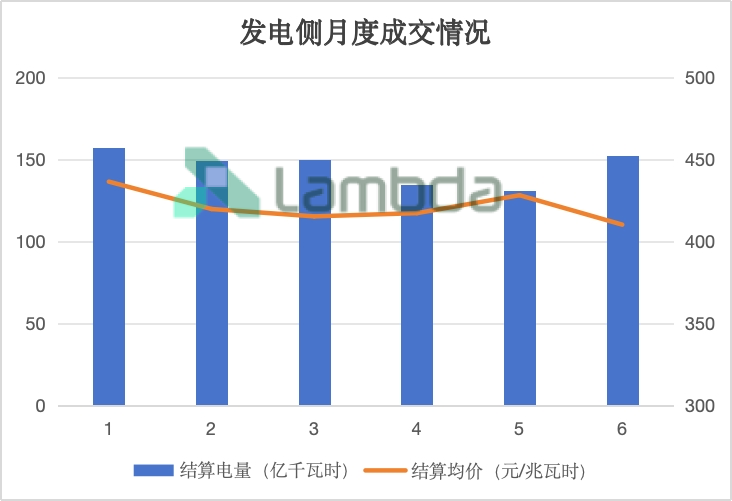

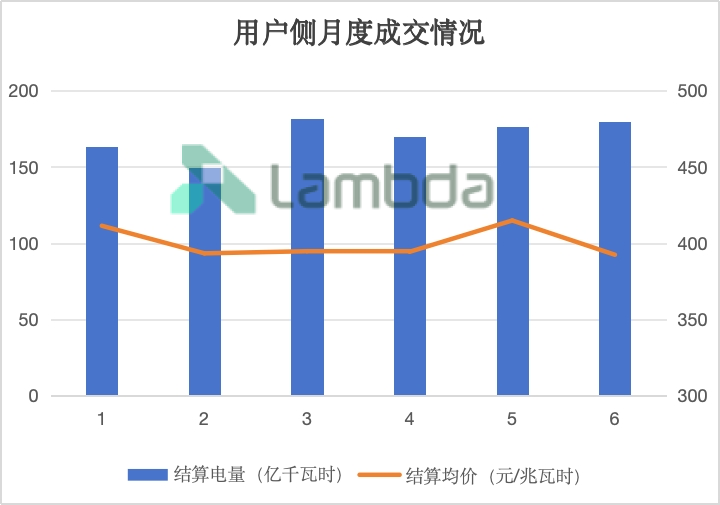

2025年1-6月,市场用户侧结算电量较为稳定,3-6月结算电量较高;结算均价1月、5月较高,2-4月较为稳定,6月略有走低;市场发电侧结算电量逐月走低,6月回升,结算均价1月、5月较高。

图17:安徽省2024年1-6月用户侧月度成交情况

图18:安徽省2024年1-6月发电侧月度成交情况

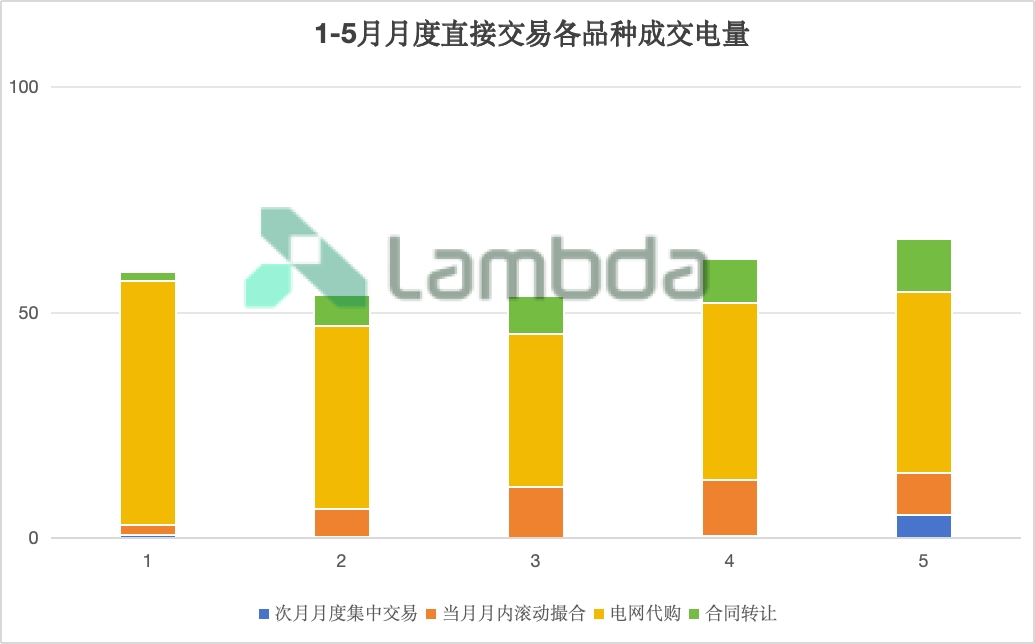

单窗口成交情况来看,电网代购电量在月度直接交易电量中占比较高,1月电网代购成交电量占比91.5%;2月电网代购成交电量占比75.5%。3月、4月电网代购成交电量走低,均占比63%;与之对应的3月、4月月内滚动撮合成交电量显著提升,从1月、2月的占比3.8%、11.5%提升至占比21.1%、占比20.3%。5月月度集中成交量显著提升,导致了5月月度直接交易总电量对比4月有所提高。

图19:安徽1-5月月度直接交易各品种成交电量

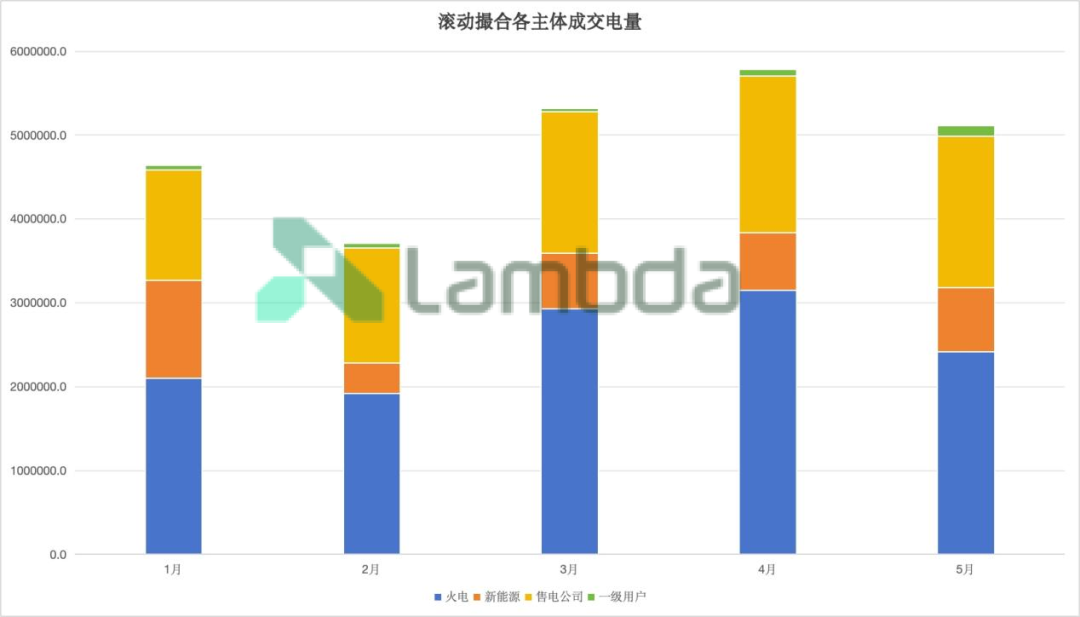

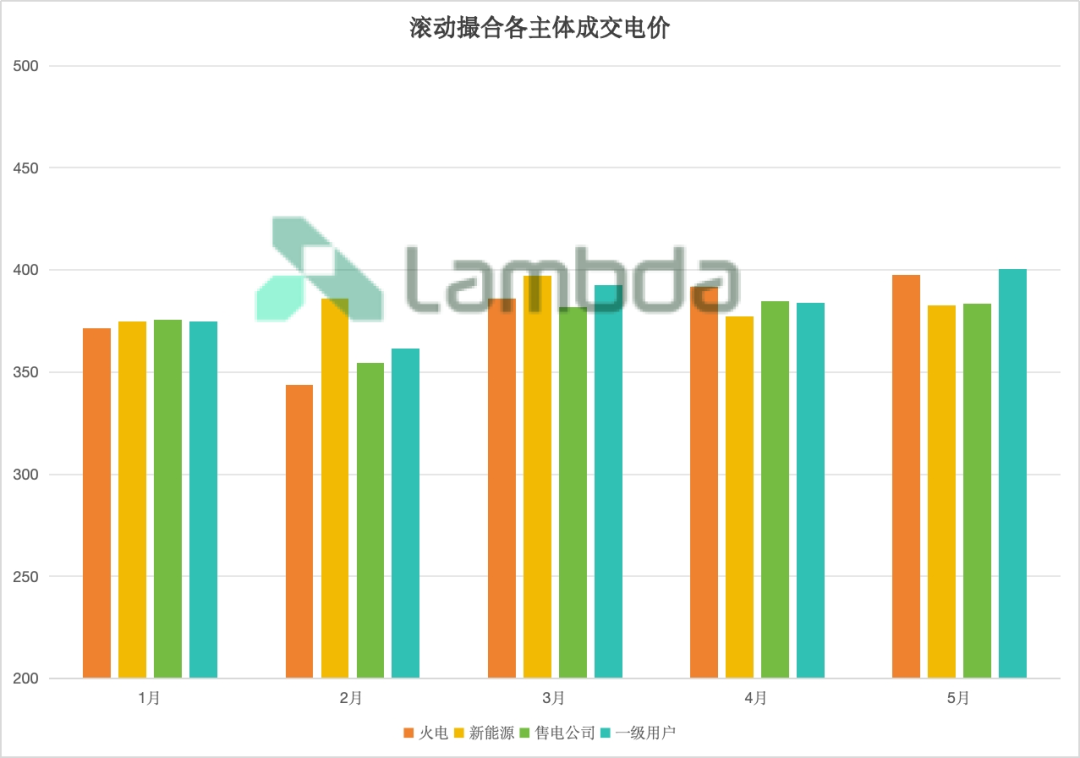

2025年1-5月滚动撮合成交电量中,火电占比最高,售电公司其次,新能源与一级用户成交电量较少。从成交价格上来看,1-3月火电成交价格低于新能源,4、5月火电成交价格高于新能源;2、3、5月售电公司成交价格低于一级用户,1、4月售电公司成交价格与一级用户较为接近。

图20:安徽1-5月滚动撮合窗口各主体成交电量

图21:安徽1-5月滚动撮合窗口各主体成交电价

3.报价行为分析

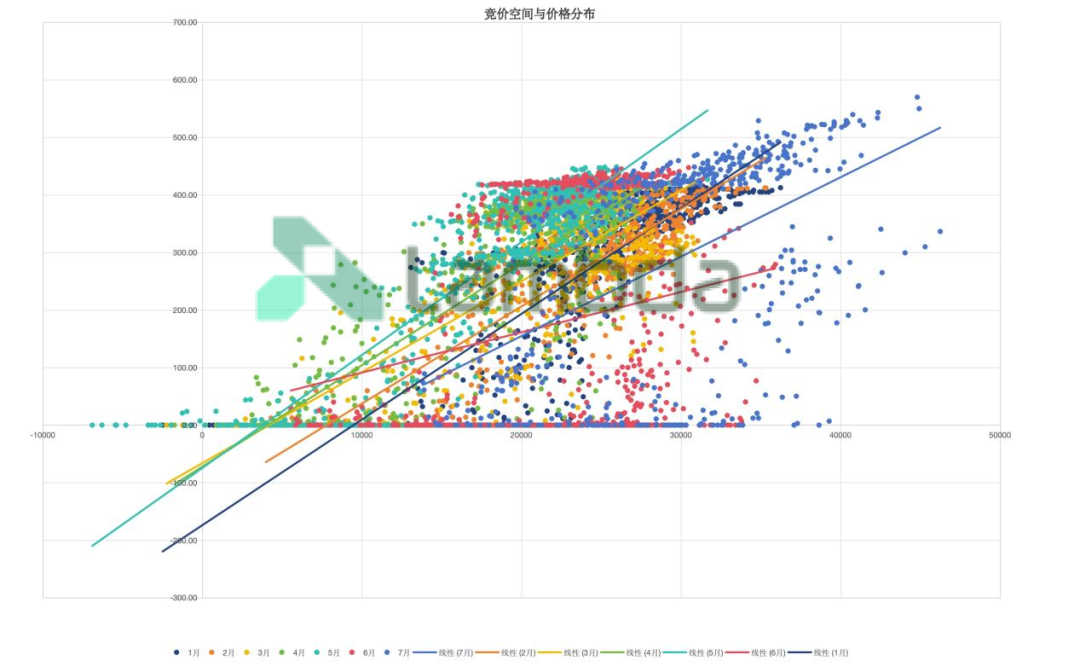

从竞价空间与价格分布散点图上看,2025年1-7月中,6月报价降低,对比其他月份在相同竞价空间价格下行明显,导致月度价格走低;其余月份电厂报价行为较为相似,整体变化不大。另外,7月对比6月报价回升有限,在高竞价空间段价格较低,但月度均价在1-7月中达到最高。

图22:安徽省2025年1-7月竞价空间与价格分布

四、小结

2025年1-7月价格形态相对稳定,其中6月价格因报价下行而显著降低,其余月份较为均衡,持续呈现早晚较高、中午较低的特点。价差波动较大,各月价差无明显规律,变动较为频繁。中长期交易成交量价较为稳定,1-5月月内滚动撮合成交电量逐月提升,电网代购电量持续占比较高。

安徽火电装机占比61.6%,火电发电量占比73.6%,占据发电侧主导地位,新能源装机占比34.9%,发电量占比25.9%,提升潜力较大。据“十四五”计划指出,计划期间,需大力发展绿色低碳可再生能源,推动电力系统向适应更高比例可再生能源发展。后续市场中,随着新能源供给比例的提高,新能源消纳要求逐渐提高,对市场的灵活性与可控性将带来进一步挑战;同时136号文推行,新能源主体全部入市交易,机制电量预期采用竞价形式。市场可预见的复杂度提高,现货价格波动加剧,历史情况的参考价值降低,为后续的电力市场交易工作的进行与策略的制定提出了更高的要求和更为艰巨的挑战。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2274粉丝:6

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源