首页能源头条推荐资讯详情

从山东新能源机制电价 看工商业分布式光伏趋势

发布者:

来源:

2025年8月1日,山东省发改委再次发布了细则的征求意见稿,和2025年5月7日的老版本细则相比,最大的变化就是:

2025年6月1日以后投产的,一般工商业、大型工商业分布式光伏、以及增量配电网、源网荷储一体化、绿电直连等项目的风电、光伏发电,除自发自用部分之外,上网电网全部参与电力市场,不纳入机制电价执行范围。

这里我们对这个政策做个简单分析:

综合相关信息,山东的分布式光伏发展情况如下:

截至2025年6月,全省新能源和可再生能源装机1.25亿千瓦(此处应该指在运项目),占比超过51%。其中光伏装机8514万千瓦,居全国首位;风电装机2669万千瓦,居全国第五。(数据来源:2025年6月山东省人民政府新闻办公室)

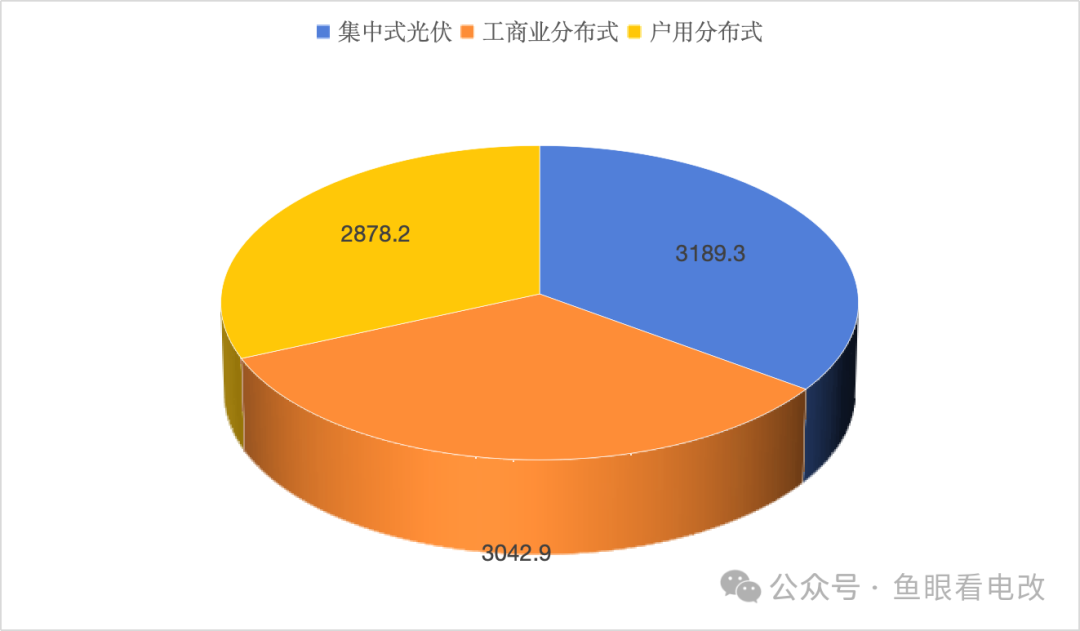

根据国家能源局的数据,截至2025年8月,山东光伏总装机量9110.4万千万(这里可能包含了新建项目),其中工商业3042.9万千瓦。

山东光伏装机的结构比例,大致是三分天下,如下图所示:

那么在最新的细则(征求意见稿)中,为什么要把新建工商业分布式光伏剔除在机制电量之外?

首先,山东新能源市场化的大原则是入市,在“方案”里很明确:

新能源上网电量全部进入电力市场,通过市场交易形成改价格,反应真实供需。

机制电量也只是一个保护期。

一旦上网电量全额入市,根据山东现有的规则,主要是参与日内和现货。

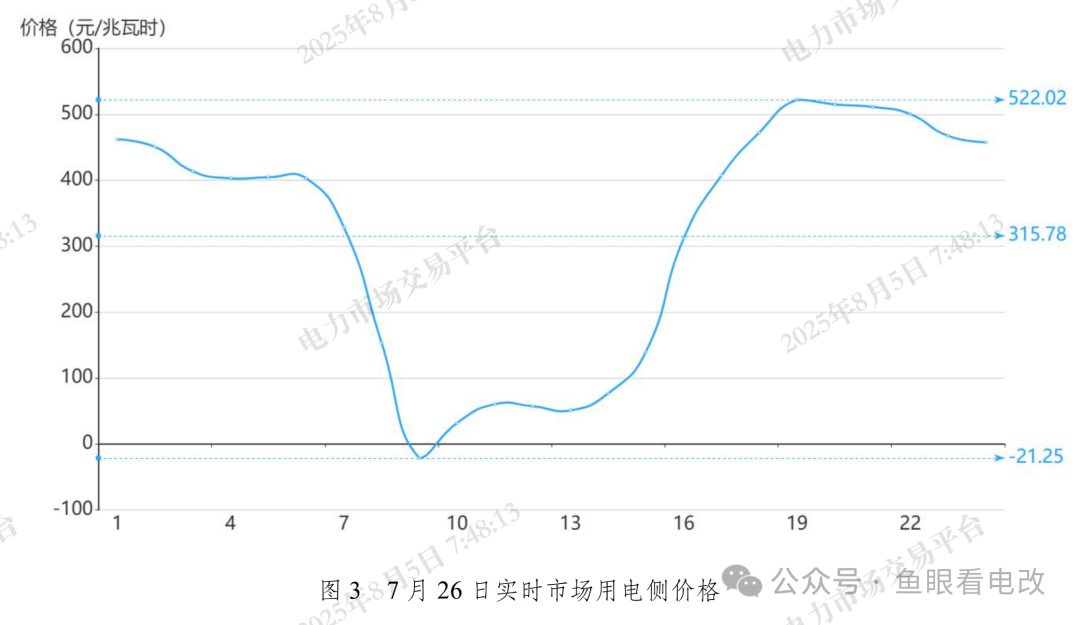

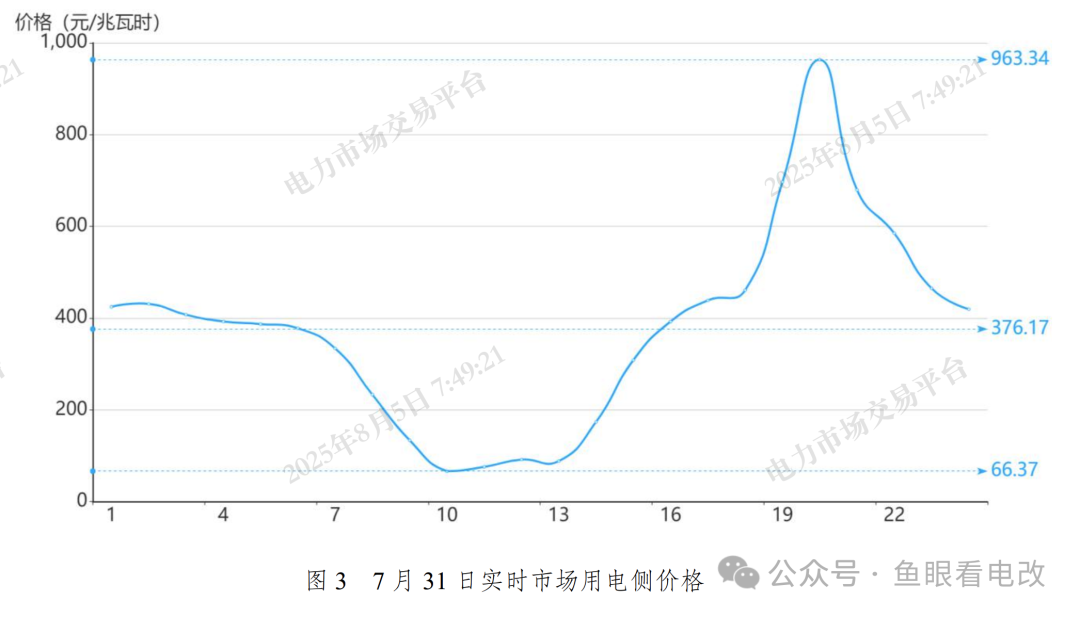

山东现货市场中,明显呈现的就是“澡盆曲线”,光伏大发时段低电价甚至负电价是常态。

2025年7月26日(周六)山东电力现货价格曲线

2025年7月31日(周四)山东电力现货价格曲线

其次,工商业分布式的原则就是“自发自用”,或者“就近消纳”。

无论是新建项目的50%自发自用率比例要求,还是通过绿电直供、源网荷储一体化等方式就近消纳,更强调本地平衡。工商业分布式光伏发电的上网消纳还受限于电网的承载与调节能力。

第三,机制电量空间有限,想要纳入的项目竞争估计较为激烈。

山东的光伏装机增速和增量,一直是高于相关部门的规划预期的,比如2024年4月份,山东省“新能源产业行动计划”里的规划是这样的:

2025年6月,山东含在建项目的光伏装机就突破了9000万,包含在2024年规划中的2025年新增光伏装机,以及规划之外多出来的2000万装机,相当一部分531以后的新建项目,围绕机制电量的竞争应该是非常激烈的。

山东2025年4月新能源高水平消纳行动方案里明确:

有序发展光伏,这也构成了后面一系列文件和调整的基调:

在细则第一版征求意见稿出台以后,经过台前幕后的博弈,山东的细则在机制电量中以剔除新增工商业分布式为代价,保障集中式光伏和农村户用光伏,因为这两者从规划开始,主要的消纳方向是上网为主。

所以从消纳、绿电直供、并网、机制电价、现货市场交易、未来的中长期市场交易这样一层层推演下来,山东政策的导向性不言而喻,

新建工商业光伏如果不能解决自发自用或就近消纳,只能接受现货市场的洗礼。

对新建的工商业光伏来说,其底层逻辑也从“有保障的稳定收益资产逻辑”,变成了“基于不确定市场价格和竞争的资源优化逻辑”。

直白一点说,屋顶的光伏板并不是最值钱的东西,真正值钱的,是能够以最优价格购买,有能力消纳的优质客户资源。

从空间上说,越靠近负荷的地方,光伏发电价格越高;工商业光伏需要找高比例消纳的优质负荷,这个市场在山东可能已经进入白热化的红海,这是空间竞争的业态。

从时间上说,光伏越不发电的时段,电价就越高。那么作为分布式发电聚合商(或电源型虚拟电厂)入市,那聚合商手里必须要有在时间上可以对冲光伏曲线的筹码,比如可调节的负荷,储能等,或者发电曲线不同于光伏曲线的其他电源资产,比如水电、气电等,并且利用这5%~10%的筹码去博得可能是50%~100%的边际利润。这是未来工商业分布式的时间竞争模式。

这就是Next KraftWerke之所以在虚拟电厂领域成为欧洲最大的分布式发电商代理,还能有足够利润的原因。

感谢观看,一起探讨~

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2316粉丝:1

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源