首页能源头条推荐资讯详情

电源容量:补偿有理 支付有据

发布者:

来源:

电力系统中有两类容量作用,一种是电源侧提供的,另一种是电网侧提供的。

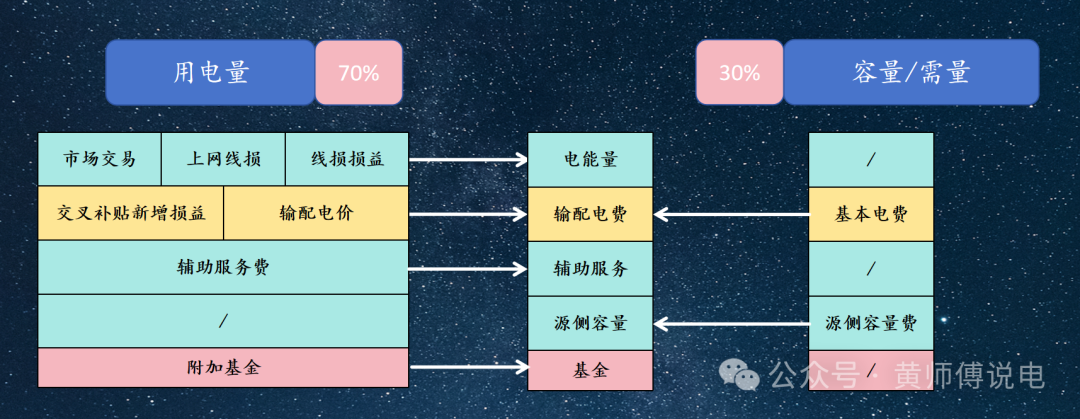

电网侧的容量费我们比较常见,主要是输配电费体系里的容需量电费,或称基本电费,用于覆盖部分省内输配电设备投入成本。

而随着输配电量征收的输配电价中也包含了一小部分区域容量电费,用于覆盖区域内省间互联输变电设备的部分投入。

对于源侧容量,整个系统的负荷曲线在不同时间里具有明显的峰谷差,在负荷用电量较低的时段,很多发电设备的使用率都不高,无法通过足量的上网电量来获取收益。

但在用电量高峰时段,还是需要这些发电设备的存在,否则无法向系统负荷提供足量的电力供应。

源侧发电设备通过上网电量获取电量收益,但维持电力系统时刻有足额的容量供给也是电力服务的一项,那么给这种服务付费也就成了必然,这就是为何要在电量电费外还要交一笔容量费,作为源侧的补偿。

当然并不是说一定要通过容量补偿费的形式才能实现目标,现货市场的稀缺电价机制或者容量市场都是可以采用的方式。

但在我国目前市场初期阶段,步子太大显然不适合,所以当前有些电力市场走的快的省份,在一步一步摸索容量补偿机制,当下能够给予源侧发电设备一些合理的补偿费用,用于覆盖其部分固定成本,未来又能给容量市场的建设做好铺垫。

当前的容量补偿政策

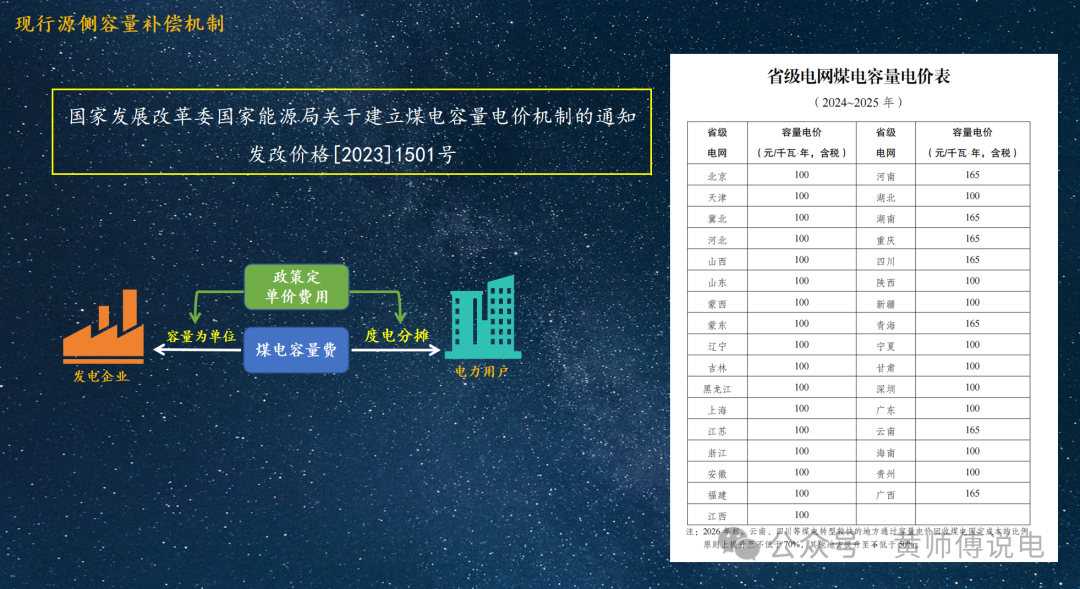

现阶段最为常见的容量补偿政策是第三监管周期出现的抽水蓄能容量电价和24年开始执行的煤电容量电价。

二者均是在源侧定好单位容量的应补金额,只不过抽蓄电站因为不同的建设条件所以是单站单独定价,而煤电是全国统一定价为330元/千瓦·年,只不过24-25年这两年大部分省份按30%比例执行,也就是100元/千瓦·年,7个省份按照50%比例执行,也就是165元/千瓦·年。

而且这个比例在26年开始要所有提高,原30%的省份要提高到不低于50%,广东省目前已下文规定26年起的省内煤电机组按照165元/千瓦·年作为补偿标准,原50%的省份要提高到不低于70%。

相当于说,这两类源侧机组已经核定好一定时期内的补偿总费用,把这些费用折算到月后,按照工商业用户用电量进行分摊,纳入到当月的系统运行费中。

不过因为系统运行费是月前公布,所以公布的容量费折价也只能以预测用电量作为分摊基数,待实际电量发行后,必然会因为预测电量和实际电量的偏差而产生损益,进而会纳入到后续月份继续清算。

有些地区的系统运行费在分时电价的浮动范围内,所以还会发生与之相关的峰谷损益,这笔费用也只是在工商业用户的个体和群体之间循环,并不会增加或者减少源侧的容量费用。

这两类补偿机制基于的是稳定的“容量存在”,基本都是按照抽蓄电站和煤电厂的装机容量给予的补偿,虽然也不乏考核机制的存在,但总体来讲,绝大多数企业都可以拿到足额的补偿容量。

而且,不管系统是否按照最大容量来调度,其都可在当月拿到这笔费用。

山东容量补偿

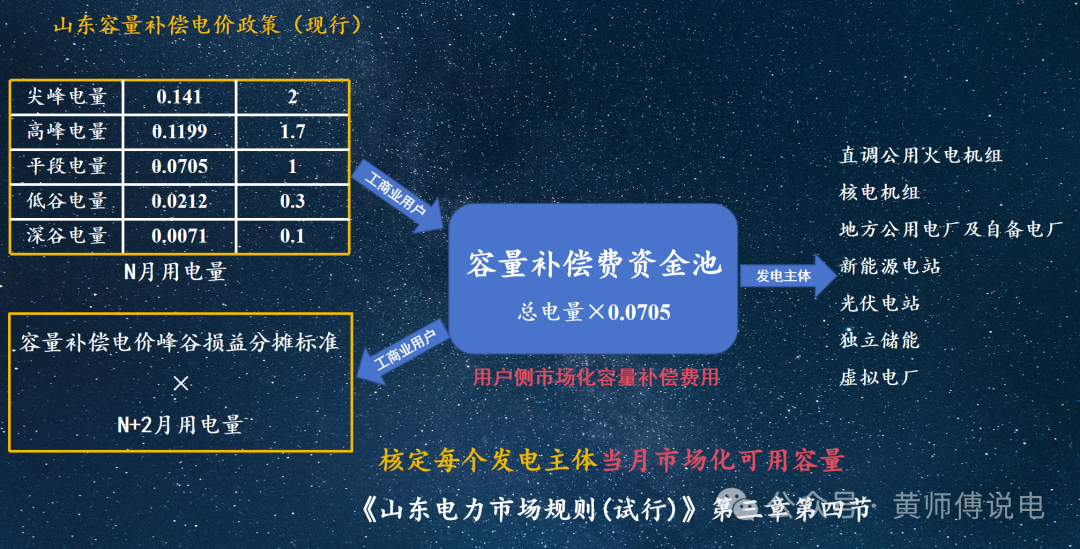

山东省早于2022年就开始试行电源侧的容量补偿机制,其收费逻辑相较于抽蓄和煤电略有不同。

山东核定并发布的是用户侧每度用电量应缴纳的容量补偿费用,当月全部电量发行后,随电量收取上来的整体容量补偿费作为一个源侧的资金池。

全部市场化电源,按照规则核定好的容量折算方法来分享这笔容量补偿费。

目前山东的容量补偿电价是0.0705元/度,且要参与分时电价的浮动,不过虽然按照尖峰平谷深5段收取容量补偿费,但实则留在资金池里的容量费仅仅是用电量×0.0705的部分,其中的差额视作容量补偿峰谷分时损益,会向全体工商业用户分摊或分享,这也是山东用户系统运行费当中的一项。

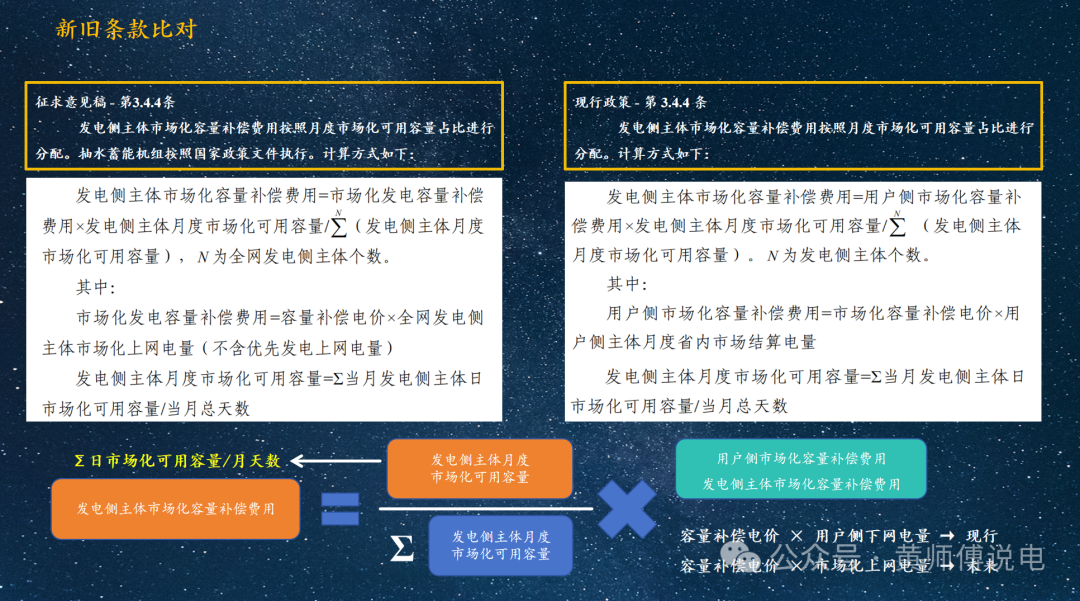

在最近山东省发布的《电力市场运行规则(试行)》(征求意见稿)中对于上述容量补偿机制有较大改动,最重要的一点在于定价端的改变。

之前是定用户侧收端单价,然后在源侧按照折算后的市场化可用容量进行分享。征求意见稿中的政策虽然维持了源侧分享的方式,但资金池的建立不再是通过固定的度电收费单价,而是源侧的上网电量补偿单价。

通过实际“市场化上网电量×补偿价格”形成源侧容量补偿资金池后,一方面按照用户侧用电量进行分摊,另一方面依然按照市场化可用容量进行分享。

这种机制上的调整算是维持相对公允,但这种公允仅仅存在于每度工商业电量的分摊费用的一致性,以及源侧电厂和场站每千瓦可用容量的补偿费用的一致性。

而是否是所有源侧机组都可以拿到补偿以及是否应当按照平权的形式给每份容量同等的补偿依然存在分歧。

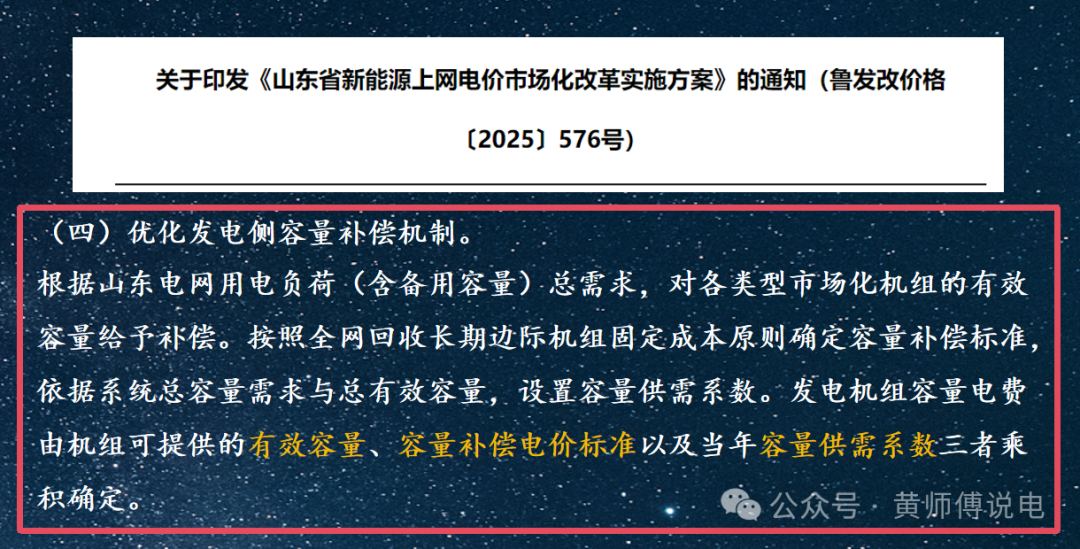

另外,山东刚刚发布的136号文落地文件中,对于容量补偿机制也有一段表述。综合来看与市场规则征求意见稿里不太一样,所以这部分规则具体执行落地后是什么形式,我们继续保持观察。

方式进化探讨

我们用网侧基本电费的逻辑和源侧作类比,一个用户向供电公司报装接电,肯定要申报负荷容量,而这个容量基本和用户预装的变压器容量匹配。

而电网受理这样的报装接电后,会提供相应的供应容量,双方签订供用电合同,明确用户用电的额定容量,也就是最大可能的供电功率。

至于用户是否能足额使用,那就是用户自身的事儿了,而电网准备了相应的输配容量资源后,就可以收取容量电费。

这种方式虽然也是按照最大可能的容量进行收费,但毕竟是事前约定好的,已经写在合同上的。用户随时想用就随时可用,至于用不用那是用户的事儿。

放在源侧的场景,并没有所谓的一对一的源侧容量服务,全部系统负荷与源侧电源形成对手方。

源侧拨付的容量费用按照装机容量或者经过公式折算后的有效容量支付,不管当月这些容量之和是否和当月全部用户负荷需求的最大值(包含备用部分)匹配,都可以拿到补偿费用。

实际上,系统出现峰荷的时段才是需要更多容量支撑的时段,在这些时段内,也并不是所有可以拿到补偿费用的电源都在发挥作用,这就会存在不出工但也可以躺赚的主体,长此以往,势必也会在源侧主体之间出现异议。

所以有些地区的容量补偿政策拟推出根据贡献值进行测算的容量补偿费,我们看看甘肃征求意见稿的做法。

甘肃的容量补偿机制

在甘肃发布的《甘肃省关于建立发电侧容量电价机制的通知》(征求意见稿)中规定,将在26年开始给予煤电机组和独立储能场站发电侧容量补偿电价,补偿金额参照了1501号文的煤电容量电价,为330元/千瓦·年。

不过机组和场站需要申报自己的容量,数值不超过规则核定的有效容量。

其中煤电不超过机组额定容量扣减厂用电率后的容量,独立储能根据最大放电功率可持续小时数与6的比值来对额定放电功率进行缩量。

除此之外,也并非是按照申报容量×330给予补偿,还要根据容量供需系数来打折,具体计算方式见图,有的机构给出此数值大概为80%,我们暂且认为能拿到的补偿单价为264元/千瓦·年。

对于煤电机组来说还要扣减厂用电率,取值8%的话,相当于基于额定容量能够获取的补偿数值为243元/千瓦·年,相比于基准已经少了近90元。

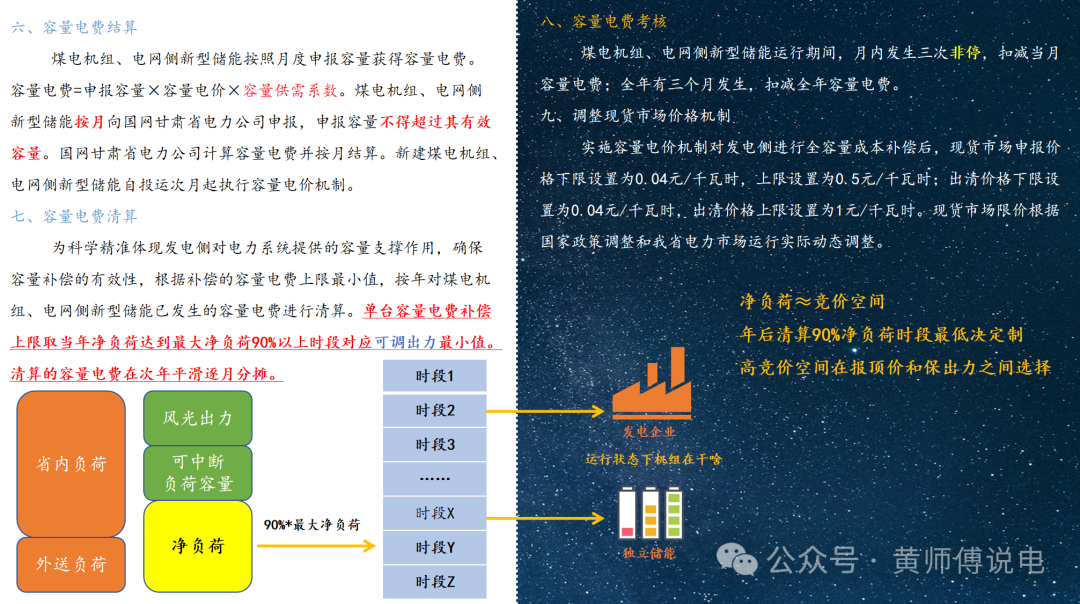

这还不是全部,征求意见稿中第七条有关容量电费清算部分也明确了按照上述规则拨付的年度容量费仅仅是个预付,当全年市场数据发行后,挑选净负荷最大时段以及不低于该数值90%的时段分别查看补偿机组的运行状态。

根据这些时段内机组或场站的最小可调出力的最小值作为容量费的清算依据。

文件在这里的描述还不算细,有两个地方需要注意,第一个就是排查的机组应该是处于运行状态,倘若因为计划性检修或者其他非自身原因而导致的出力不足,不应该纳入到考核范围里。

第二个就是火电机组运行一般会预留备用容量,也就是旋转备用,虽然没有使用这部分容量,但因为这也是系统运行安全所需要的,所以此处也应当在实际运行功率之上叠加这部分备用数值。

不过是否全部正常运行的机组在这些高负荷时段都能足额出力还要看市场出清的情况,因为报价的问题导致某些机组没有全量出清也是有可能的,而且这个规则是找最小值,也就是说只要有一个时段做的不到位那么全年的容量费都要打折扣,所以考虑到这些因素,可能一台机组按照额定容量全年可以获取的补偿价格也就是70%左右,甚至更低,但肯定不会低于50%。

从侧面我们可以看出容量补偿机制在源侧的变化,那就是根据实际贡献值来分配。

虽然大家能够补偿的上限是一致的,但具体到每台机组全年下来可以拿到的数值却各有不同,而且甘肃借这个机制调低了现货市场价格申报的上限,一定程度上也是让机组在价格申报时做好选择,是高负荷时段依然报高价希望获取更多的电量收益,还是说常规报价维持机组可以高容量出清以求得稳定的容量补偿。

在之前,通过信息披露计算出的竞价空间较大时,火电就有超过边际成本报价的动力,甚至直接报到上限价。

但现在因为高负荷时段有出力的考查,取其最低值为全年的容量补偿基数,所以追高价还是保容量就成了申报前必然要做的选择。

补偿机制的展望

由此我们也可以看出源侧容量补偿机制在机组和场站之间的重新分配原则,那就是按劳分配,而不是存在就给钱。

接着开开脑洞,我们把这种机制转换到用户侧的视角,是不是也会出现按需付钱,而不是按照电量均摊的形式。

毕竟,高负荷时段时源侧已经按照实际贡献在计算应补容量,那么负荷侧是不是也该按照时段内的实际容量使用来履行承担义务呢?

如果未来补偿机制走到了源侧按实际贡献,用户侧按实际使用的层面,那么这也就是容量市场的前夜,双方就可以就现货时段内的电量供应和容量保障两方面展开竞价和交易。

届时,工商业用户可能不会存在单一制缴费的方式,统统都为两部制用户。

而根据容需量缴费的标的也不仅仅只有网侧的基本电费,还会包括源侧各类容量的补偿费用,火电、抽蓄、独立储能和气电,但凡是能够在供给紧张时刻可以提供容量支撑的角色都可以分走这部分补偿费用。

那么工商业用户电费中,根据电量缴费的部分和根据容量缴费的部分的比例也会逐渐缩小,表后光储资源,在应对高负荷需求时的降需能力就会得到更大的释放空间。

诚然,源侧容量补偿费用会让工商业用户增加一笔电费支出,不过电能量交易方面因为更多的新能源涌入也会降低交易价格,二者进行对冲,但结果我觉得依然会是增高于降,毕竟以风光替代水火,尚未实现安全和经济上的全面碾压,宏观上看供电成本的提高是必然的结果。

那么工商业用户面对高价时段的用电量和高需求时的容量费又会做出怎样的回应呢?我觉得这才是表后业务从业者该去多思考的地方。

有关源侧容量补偿价格机制,有关山东和甘肃政策更加详细的解释和分析参见《工商业储能的用户侧应用》直播加餐。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2321粉丝:16

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源