首页能源头条推荐资讯详情

电力市场力、市场力操纵与治理逻辑

发布者:

来源:

在电力市场中,发电企业市场力的来源与表现主要体现在结构性市场力和策略性市场力两个方面。结构性市场力是发电企业基于资源、装机、电源位置等因素具备的先天优势,可以体现在以下三方面。

装机集中度控制:在区域电力市场中,若前三家发电集团(CR3)控制超过60%的可用容量(国家能源局2023年数据显示,内蒙古、山西等煤电富集地CR3分别达到68%和72%),则这三家企业具备通过策略性报价影响出清电价的能力。

调峰资源垄断:燃气机组、抽水蓄能等灵活调节电源的稀缺性,导致其特殊市场地位。江苏省燃机发电占比18%,但其对晚高峰电价的溢价贡献度达45%。

网络阻塞效应:电网输电瓶颈可能将局部市场变为“定价孤岛”。上海某电厂因500千伏通道约束条件,连续三年保持对中心城区的电量控制优势。初步测算,该厂计划性检修期间,本地节点电价上涨幅度超过其他区域32%。

策略性市场力是企业通过主动操控市场行为而获得的影响市场价格、产量及其他市场条件,进而增加自身利润的后天能力。在电力市场中,策略性市场力主要有以下表现。

物理持留(Physical Withholding):2023年迎峰度冬期间,华北区域,因6台主力机组提前安排“计划检修”,导致区域备用容量率降至9%(正常需要至少15%)。假如某集团将15%的可用装机申报为“检修状态”,系统将被迫调用其高价备用机组。

时间套利模型:抽蓄等储能电站通过优化储能循环,在现货市场低价时段(0.15元/千瓦时)购入电量,于高价时段(1.2元/千瓦时)释放,单日套利空间达0.85元/千瓦时。这种基于市场时移特性的套利,本质上属于市场力的合理利用。

又如,机组在分时竞价中故意压低午间光伏大发时段报价(0.1元/千瓦时),抬升晚高峰报价至0.6元/千瓦时,利用价差套利。

电网企业隐性市场力

在电力市场中,发电企业的市场力表现备受关注,然而电网企业所拥有的“隐性市场力”同样不可小觑。电网企业凭借其在电力传输、分配以及信息掌握等方面的特殊地位,同样具有影响市场运行和资源配置的能力。

比如,网络控制权带来的市场支配,体现在一是输电通道分配权。假如受端电网优先调用本地高价煤电,特高压直流工程实际利用率将低于设计输电能力。二是调度优先权设置。假如调度将本地新能源电站弃电率控制目标与火电机组开机方式挂钩,能够间接控制可交易电量空间。

再如,信息不对称议价优势。一是负荷预测偏差套利。负荷预测偏差达8%及以上,会引导发电企业预留更多备用容量,再以较低实际负荷压低出清价,形成市场套利空间。二是输配电成本转嫁。将非公允关联交易成本计入输配电价核定依据,最终通过市场化交易传导至终端的度电价格。

电力市场力存在的客观必然性

在当今世界各国,电力市场力均客观存在。

一是电力实时平衡、刚性供需关系,导致市场力客观存在。原因有二。需求缺乏弹性:用户对电价波动的响应阈值高达1∶50(美国联邦能源署数据),1%的供应短缺可引发50%的价格飙升。供给刚性:火电机组启停成本达20~50万元/次(中国电科院测算),将抑制灵活调节能力。

二是电力市场的实时平衡要求与储能技术的局限性,使拥有灵活调节能力的机组天然具有议价权。美国得州电力可靠性委员会(ERCOT)市场数据显示,天然气机组的Lerner指数是煤电的2.3倍。

三是输电网络阻塞时,这种技术限制客观上分割市场并产生局部垄断。局部地区发电商成为唯一供电源,存在对本地电价拥有更大话语权的可能性。

四是现行电改仍需保留部分政府定价(居民、农业电量),这种双轨制在转型期存在价差套利空间。

五是新能源发电商市场运营能力不足(某区域风电场日前预测偏差率高达25%),客观上推动了传统发电企业的市场控制力。

市场力操纵行为识别方法与判定体系

电力市场力的行使具有隐蔽性与技术复杂性。判断发电与电网企业是否存在市场力操纵,需要构建结构性分析、行为模式检测与经济效应验证“三位一体”的识别体系:

结构性市场力的前置识别

赫芬达尔—赫希曼指数(HHI)

其中,Si为第i个企业的市场占有率以百分比表示,例如40%需转化为40。

赫芬达尔—赫希曼指数简称赫芬达尔指数,它是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用来计量市场份额的变化,即市场中企业规模的离散度。区域市场HHI

中国各省电力市场的HHI指数(赫芬达尔指数)呈现高度分化特征:以山东电力现货市场为例,2023年HHI达2740,触发黄色预警,煤炭资源大省(如内蒙古)发电集团集中度HHI>3000,而沿海开放省份(如广东)市场因多元化投资引入,HHI降至1800以下。

Lerner指数:价格与边际成本的偏离度,其值在0到1之间变动,数值越大,表明垄断势力越大。

其中,L为Lerner指数,P为价格,MC为边际成本。

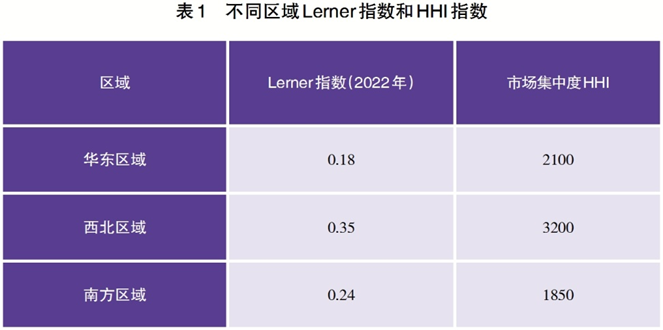

2022年基于Lerner指数的实证研究表明,西北地区每提高1%的市场集中度,Lerner指数上升0.017;高比例可再生能源接入并未自动削弱市场力,反而因调峰资源稀缺提高了市场力(见表1)。

调峰资源控制度(FRCR指数)

可用调峰资源总量包括火电机组深度调峰容量、启停调峰容量、储能调节容量等;调峰需求容量等于负荷最大峰谷差减去新能源不可调出力。

FRCR≥120%,调峰资源充足,不存在缺口;100%≤FRCR

输电通道支配力(TCC指数)

用于衡量特定输电通道对区域市场价格的控制能力,其公式为:

其中:ΔP:通道两端节点边际电价差(如送端与受端LMP差值);Tmax:通道最大可用输电容量;Y:通道可用系数(0~1);Lavg:系统平均负荷水平。

TCC≥5%:通道具备显著价格控制力;2%≤TCC

关键供给指数(PSI)

PSI>1,则表示单一企业具备出清定价权。

剩余供应率(RSI)

RSI

行为模式的反常性检测

报价行为异常分析

离散度检验:计算企业报价与边际成本的离散程度,标准差超过同类型机组均值2倍时触发预警。如某企业在日前市场申报均价0.84元/千瓦时,而其实际边际成本仅0.32元/千瓦时,离散度达162%(全省均值为35%)。

峰谷异动检验:监测峰段报价较常规时段的波动率,异常阈值设为平均波动率的3倍。如上海某电厂晚高峰报价突增至1.2元/千瓦时(平时报价0.45元/千瓦时),波动率达167%(行业标准<50%)。

容量持留行为识别

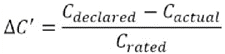

物理持留判定:可以采用容量申报偏差率来判断是否发生物理持留:

其中,Cdeclared为申报容量;Cactual为实际容量;Crated为额定容量。当≥20%且无合理技术原因时,视为容量持留。

通过反事实模拟验证:若企业按最大出力参与市场,其收益是否明显下降。

内蒙古某煤电企业通过缩减25%有效出力,使市场出清价从0.38元涨至0.52元/千瓦时,利润增幅达210%。

经济效应反事实验证

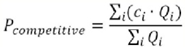

反事实价格模拟

构建无市场力影响的竞争性市场基准价格Pcompetitive :

其中ci为机组i的边际成本;Qi为机组i的发电量;分母为市场总发电量。当实际价格Pactual>1.3Pcompetitive,视为存在市场力操控。

案例:某省日前市场实际出清价0.68元/千瓦时,模拟竞争价为0.43元/千瓦时,溢价率达58%。

社会福利损失计算

计算消费者剩余转移与企业超额利润:

超额利润=(Pactual-Pcompetitive)×Qsold

其中,Qsold为总售电量;Pactual-Pcompetitive为单位电量的溢价。

案例:西北某发电集团通过市场力操作季度获利7.2亿元,其中4.3亿元源于消费者剩余转移。

行业利润偏差率:若某企业净利润率超过行业均值≥50%,则应当触发利润异常预警。

技术性监控手段

区块链数据存证

发电机组运行数据(发电量、煤耗)每15分钟上链;电网调度指令与执行结果实时比对。

机器学习监测模型

特征工程:输入报价序列、机组状态、输电阻塞等37项参数。

算法选择:XGBoost模型对市场力行为的识别准确率达92%。

案例:云南电力市场中发现3家水电企业协同申报高价(模型捕获报价相关性达0.89)。

数字孪生沙盘推演

构建省间电力市场动态仿真系统:模拟外送通道容量提升对市场价格的影响;预测市场主体策略调整方向。

山西外送通道利用率提升至80%,可使京津冀市场出清价下降19%。

他山之石:完善电力市场设计

美国PJM市场:制度精细化设计的典范

容量市场与资源充裕度保障

PJM作为北美最大区域输电组织,通过容量市场提前3~5年锁定供电资源。该机制要求购电方按预测需求购买容量信用(Capacity Credits),2023年总拍卖容量达165吉瓦,占峰值负荷的115%。其治理市场的核心逻辑在于:

容量收益封顶:发电商可通过容量拍卖获得固定收益(2023年平均价格为140美元/兆瓦·日),降低其在能量市场行使市场力的动力;

资源差异化定价:煤电、核电等高可用率机组容量价值比天然气机组高35%,激励基荷电源投资;

动态退出机制:装机运行年限超40年的机组必须通过可靠性测试才能获得全额容量支付,抑制低效机组套利。

实证研究表明,容量市场使PJM能量市场价格波动系数降低至欧盟市场的52%。PJM市场对中国的启示:可试点跨省容量联合采购,例如在华东区域建立容量联合拍卖池,覆盖三省一市300吉瓦负荷需求。

PJM市场设计了金融输电权(FTR)对冲输电阻塞风险机制,包括物理权与金融权分离,即允许市场主体基于输电阻塞预测购买FTR合同,无需实际持有发电机组;双结算机制,即发电商收入=能量市场结算收入+FTR对冲收益,削弱物理持留激励。

数据显示持有FTR的发电商,市场力行使频率降低46%。中国可考虑在跨省交易中引入FTR,发电企业出售跨区输送权给售电公司,实现市场力收益转移。

全流程市场监管体系

PJM市场力的监管包含三个层次:

前置筛查:采用Must-Offer规则,要求可用机组必须参加竞价,未履约者支付200美元/兆瓦时罚款;

实时监测:应用VSA(Vertical Market Power)模型,动态计算每个节点市场力指数,当Lerner指数>0.15时触发调查;

事后追责:2018~2022年共查处市场操纵案件31起,累计罚金达8.7亿美元,单笔最高处罚2.3亿美元(Calpine公司案)。

欧盟统一电力市场:区域协同的治理方案

市场耦合机制

欧盟通过Flow-Based Market Coupling(FBMC)实现28国市场整合:

跨国优化算法:每15分钟基于网络传输容量重新计算价格耦合区域,2022年跨境交易量占总交易量的33%;

价格平滑效应:德国与法国价差从2015年的22欧元/兆瓦时降至2023年的8欧元/兆瓦时,抑制局部市场力;

统一清算规则:建立欧洲统一电网模型(CGM),要求各国电网运营商实时共享拓扑数据。

中国可借鉴该模式,在长三角电力市场试点跨省调度模型,采用“潮流量-时间耦合”算法优化输电走廊利用率。

监管制度的双层架构

欧盟市场力治理呈现超国家与国别监管相结合的特点:

ACER(欧洲能源监管机构):制定统一市场力监测指标,要求各国使用CONE(Cost of New Entry)指标评估市场集中度;

成员国监管机构:德国BNetzA要求市场占有率超10%的企业每日报送机组可用率数据,对异常停机开征20%容量占用费。

其监管强度数据:2023年ACER发布市场力预警217次,罚款总额达12亿欧元,其中针对法国EDF的市场分割行为处罚4.5亿欧元。

新能源穿透性设计

针对高比例可再生能源特点,欧盟开创特殊治理工具:

平衡责任制度:发电企业需承担发用电预测偏差超过5%的平衡成本,以抑制虚报发电能力行为;

绿电溢价豁免:德国允许风电企业参与日前市场但不受报价限制,以激励清洁能源消纳。

虚拟电厂认证:丹麦要求虚拟电厂聚合容量超过100兆瓦须取得TSO认证,避免负荷侧市场力滥用。

中国治理电力市场力的建议

完善政策,推动改革,从制度上治理

完善市场煤与煤电价格联动机制的衔接。当煤炭长协覆盖率超80%时,燃料成本与电价的非对称传导挤压电厂利润(2021年煤电企业亏损面达80%),刺激发电企业通过市场力补偿损失。

推动国有发电集团股权多元化。五大发电集团占全国发电装机总量45%,可通过引入社保基金、民营资本等长期投资者,稀释传统发电集团控制权。

打破省间壁垒。按照2022年《加快建设全国统一电力市场体系》文件要求,打破省间交易壁垒。

优化市场设计,从市场运行机制上治理

分步开放用户选择权。从10千伏及以上大用户(占总用电量60%)逐步扩展到全量用户,避免市场需求侧议价权长期缺位。

激活需求侧资源。深圳虚拟电厂已聚合1.5吉瓦可调节负荷,占城市最高负荷的3%,其参与市场报价可减少峰段发电侧市场力12%。

扩大市场范围。扩大跨省交易,减少区域垄断。

完善容量补偿机制。建立合理容量补偿基金,平抑企业市场力冲动。削弱发电商在能量市场的操控能力。同时,对持留容量进行惩罚,如对故意闲置可用容量的发电商处以罚款。

建立“结构-行为-效果”三位一体的监控架构,从全流程上进行治理

事前预防:通过HHI、FRCR等结构性指标设置市场准入红线,从源头上限制潜在的市场力滥用。

事中干预:利用区块链存证和机器学习模型实现分钟级行为监测,使政府监管部门能够及时采取措施进行干预,有效遏制市场力操纵行为的蔓延。

事后惩戒:依据反事实验证模型量化损失,建立分级处罚机制。

中国电力市场可借鉴欧盟MARI指数框架,构建适应本土市场特征的市场力风险综合指数(CMRI),实现监管手段从定性判断到定量决策的跨越。唯有透过技术与制度的双重革新,才能在保障市场活力与防范操纵风险间找到最佳平衡点。

提升监管科技,从技术进步中治理

面对每小时数万笔交易数据的电力市场,主要依赖人工抽查与事后追溯实施监管,难以达到监管效率和实时效果。例如某省监管机构对虚报机组参数的查处耗时平均78天。

“区块链+智能合约”:江苏试点交易平台将机组运行数据实时上链,自动触发对异常报价的熔断机制。

AI监测模型:清华大学研发的MPDN(Market Power Detection Net)系统,在南方区域市场识别出23%的报价异常行为,较传统方法提升5倍效率。

建设国家级监测平台:整合发电成本数据库,实现卫星遥感煤场库存监控与电网调度指令追踪,构建市场力风险预警指数。

引入“吹哨人制度”:对举报市场操纵行为的内部人员予以收益20%的奖励。

电力行业自然垄断属性较强,电力市场力本质上是资源配置权力分配的体现。完全消除市场力既不现实(将回到计划体制),也不经济(丧失效率激励)。根本出路在于构建竞争性环节的市场力制衡机制与自然垄断环节的透明化监管体系。中国的电力市场化进程推进至“深水区”,既不能退回到计划管制的旧路,也不能放任市场成为丛林竞技场。

未来十年,随着气象驱动型发电(风电、光伏)占比越来越高、分布式智能电网重构能源流向,市场力的演变将进入新周期。或许真正需要的不是彻底消灭市场力,而是锻造一整套既能约束“垄断暴力”、又能保护“创新火种”的制度体系。

(注:本文案例数据来源于PJM年度报告、ACER监管年报及中国电力企业联合会统计,模型设计参考美欧经验进行适应性改良。)

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2229粉丝:1

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源