首页能源头条推荐资讯详情

2025年9月电网代理购电价格解析

发布者:

来源:

9月各地电网代理购电价格已经发布,我们一起来看看都有哪些变化。

蒙西发布首期机制差价结算费用

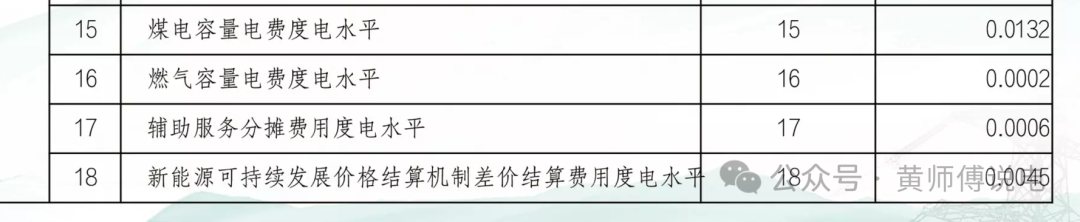

作为全国第三个发布136号文本地细则的电网,蒙西在9月份代理购电价格表系统运行费中发布了“新能源可持续发展价格结算机制差价结算费用度电水平”,为0.0045元/度。

与蒙东一致,内蒙古两家电网区域内暂不设定增量用户,那么补偿的对象仅来自于存量项目。

蒙西的存量项目来源有三:

整个文件自7月1日起开始执行,也就意味着这些存量项目从7月份开始按照136号文的规定重新调整收益结算方式。

蒙西属于现货正式运行的省级电网,存量项目的机制电价为燃煤基准价,机制电量补偿的差价中,减数是月度发电侧实时市场同类项目加权平均价格,初期按照风电、集中式光伏和分布式光伏作类型上的区分。

在交易中心8月15日发布的信息中提及:

本次结算新增入市12561个新能源项目,均以“接受市场形成的价格”方式参与市场交易。7月内蒙古电力多边交易市场结算机制电量14.4亿千瓦时,机制电量差价结算费用合计1.2亿元,按国家文件要求,纳入系统运行费由全体工商业分摊,影响全体工商业电价约0.005元/千瓦时。新入市分布式、分散式、扶贫、光热新能源整体结算均价316元/兆瓦时,较机制电价提高33.1元/兆瓦时。

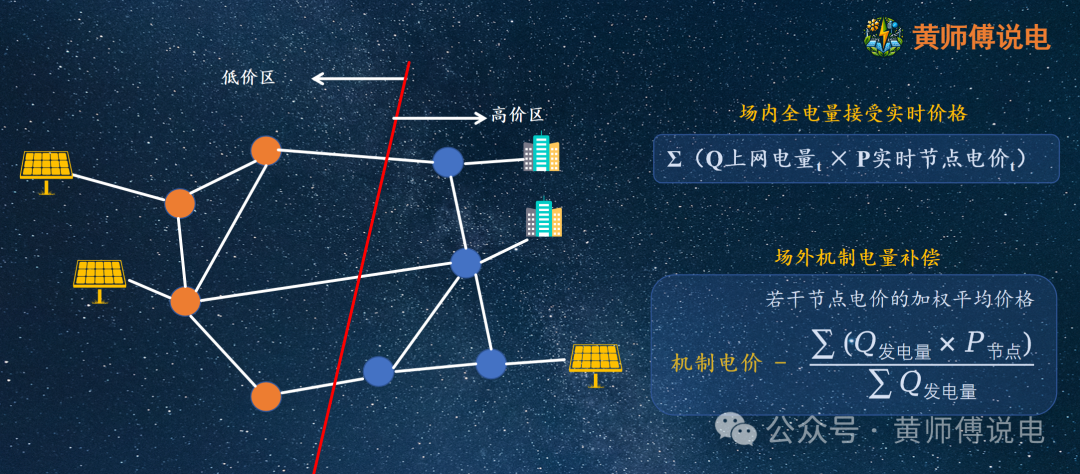

对于这些全部上网电量都被纳入到机制电量范围的新入市分布式、分散式、扶贫和光热用户,接受市场形成的价格,也就是全部上网电量按照实时市场价格结算。

即以现货分时段上网电量按照项目所在节点的分时现货实时价格结算,那么单个项目当月现货交易的实时均价与同类项目月度实时均价之间就可能因为所在节点价格的不同而有所差距。

新闻发布的最终结算均价较机制电价提高了3分多,就会让人费解,不是补偿上限就是燃煤基准价么?怎么还会以高出0.2829这么多的价格结算呢?

虽然没有看过最终的结算单,但我觉得可能存在以下两方面原因。

首先是一些非交易费用的分享所致,136号文将全部新能源上网电量都推入市场,不再有任何一度电是非市场化上网电量的身份,那么相应在市场内的权责也会发生变化。

虽然蒙西在落实136号文的有关市场机制调整中规定:

新能源机制电量对应的上网电量部分仅参与全电量现货结算,不参与市场运行调整费用、东送盈余费用、不平衡费用、需求响应等费用的计算和分摊,阻塞盈余总费用采用新能源总上网电量计算,按点核算相关费用时,机制电量曲线按照新能源上网电量曲线进行拟合。

但双细则考核费用的分享并不在其列,也就是这些不用被双细则考核但却有市场化电量身份的机制电量们分享到了一些其他电源机组按规则应缴纳的考核费用。在场内交易和场外补偿之外,还有一笔双细则考核费用的分享。

其次可能是因为价区的原因,试想同类项目,如果一个在高价区的节点,另一个在低价区的节点,那么全月下来,高价区项目的实时结算均价为A,低价区项目的实时结算均价为B,综合全部同类项目的实时交易价格之后获取的同类项目月度现货市场实时交易均价为C,那么三个价格的关系就为A>C>B。

全部同类项目机制电量补偿的差价均为0.2829-C,那么高价区项目最终场内外电能量结算价格就是A+0.2829-C,低价区项目最终场内外结算价格就是B+0.2829-C,显然前者的结算价格是高于0.2829的,后者反之。

如果说高价区这类项目上网电量较多,而且价格A相较于价格B也较大,那么就会拉高整体的场内外结算均价,再叠加考核费用的分享,所以就可能出现最终结算价格高于0.2829元/度的现象。

以上仅是个人推理,不过对于有明显价区的省份来说,就很有可能出现类似的情况。

甘肃的136可能会更加典型,因为其不仅存在东西不同的价格区域,而且同类项目没有做区分,风光合到一起统称为同类项目。

风电在现货实时市场的交易均价是高于光伏的,那么同样1度机制电量,在高价区的风电项目最赚,在低价区的光伏项目最不赚。

因为机制电量补偿的差价中,机制电价为同一个价格,但是减数为全部新能源项目的月度实时交易均价,这个价格相较于单风电项目会低,但相较于单光伏项目会高。

所以相较于按照同类项目做区分,这样的做法显然会提高风电的补偿,降低光伏的补偿,再叠加交易部分不同的价区,那么高价区的风电和低价区的光伏就是两个极端。

系统运行费首破1毛

23年6月开始的输配电价第三监管周期首提系统运行费,运行至今的20多期各省系统运行费中,首次出现破1毛钱的系统运行费,发生蒙东供电公司。

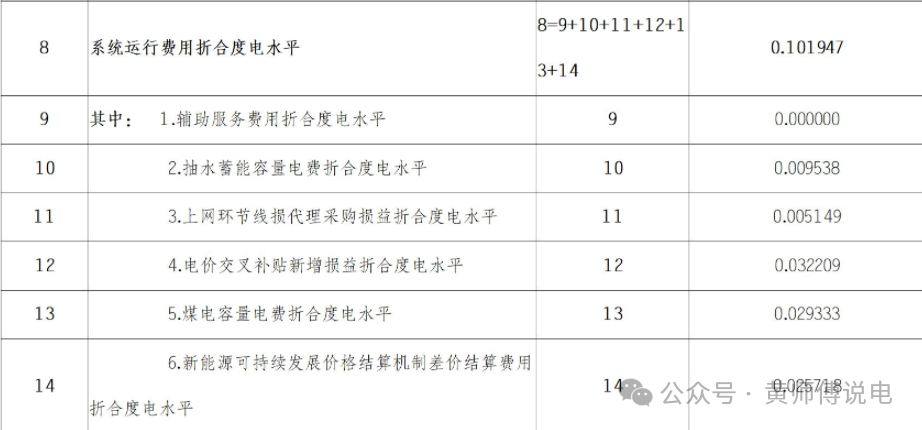

5项目系统运行费二级科目合计总费用折价为0.101947元/度。

抽水蓄能容量费、煤电容量费和新能源机制电量补偿费这3项合计就贡献了将近9分钱,再叠加本月为分摊项的交叉补贴新增损益和代购线损电量损益后就突破了1毛钱,该价格已经比蒙东两部制110kV及以上用户的输配电价还要高。

这还不是常态,但也是我们要重视的趋势。随着新能源电量越来越多涌入电力系统,加入到市场竞争,虽然可以整体上降低场内的交易价格,但供需的波动性和不确定性会使得辅助服务费、容量费、补偿费等抬起整体价格的另一端。

而且,从明年起,所有省份在系统运行费里都会发生两个确定事件,一个是新能源的机制电量补偿,目前蒙东和蒙西均有数值公布;另一个就是要上涨的煤电容量费补偿比例,30%的要涨到50%,50%的要涨到70%。

所以可以预见的是,在26年,突破1毛钱的系统运行费将不再是个例,如果损益类费用在当月是正值,也就是分摊项,那么这种情况发生的概率就会极大。

那么在未来系统运行费也可能会取代输配电价,成为到户电价里的第二大项。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2359粉丝:9

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源