首页能源头条推荐资讯详情

政策&项目已释放强烈“信号”,绿电直连未来将这样走!

发布者:

来源:

标签:

11月以来,国内绿电直连推进明显提速。

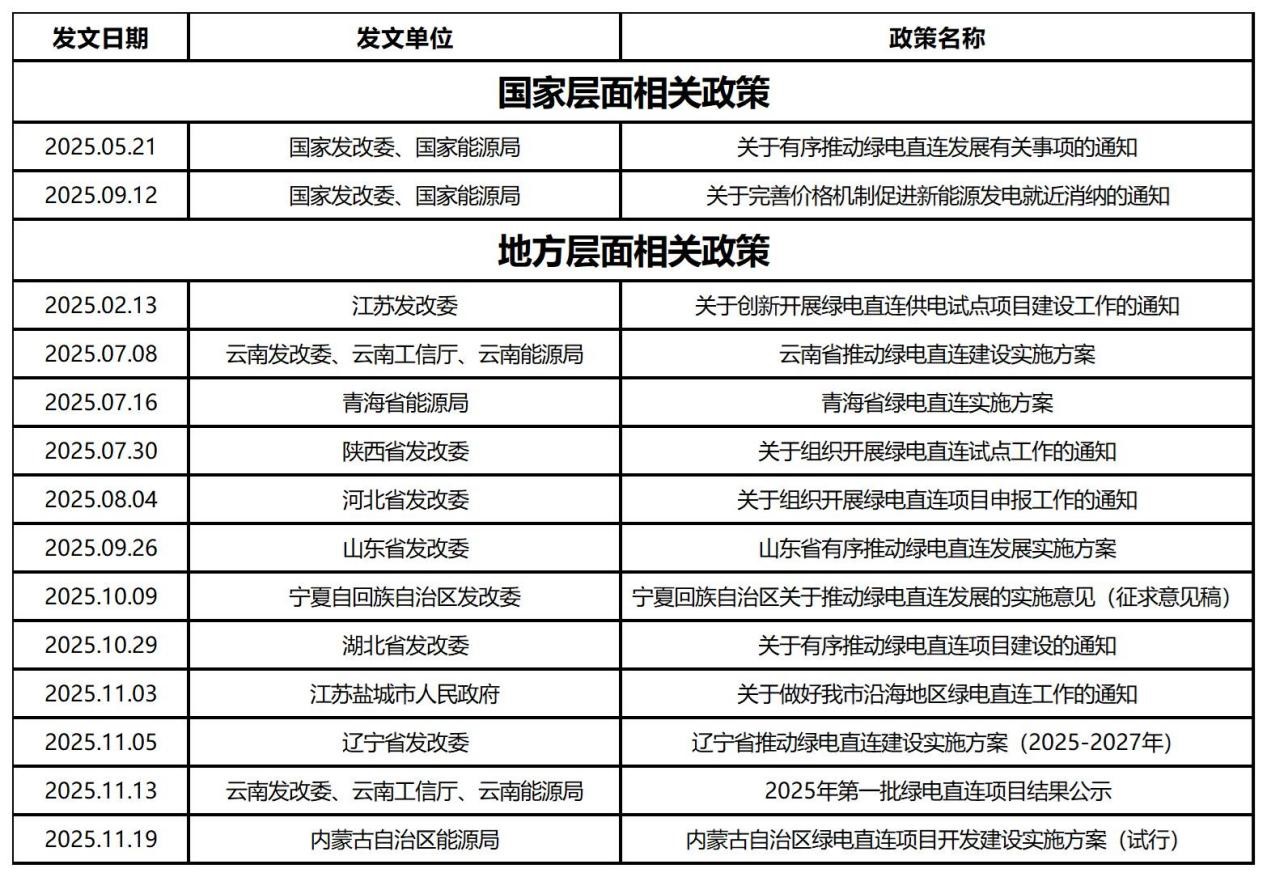

一方面,政策频繁下发,先后有江苏盐城、辽宁、内蒙古、甘肃等地方政府先后发布绿电直连相关政策。这些政策不仅明确鼓励支持绿电直连这一模式,还从绿电直连项目的建设、运营全流程环节进行了细化。

最值得关注的是,江苏盐城也是全国首个发布市级绿电直连政策的城市;而甘肃更是对绿电直连项目可能存在的“恶意”套利行为进行了规范。

另一方面,绿电直连项目落地也在加速。11月13日,云南发改委公示2025年第一批绿电直连项目结果,共4个项目。

可以看出2025年,不仅是绿电直连政策元年,也是项目规模化落地元年。而透过这些政策和项目,未来绿电直连项目建设趋势也已经基本呈现,这也能为正准备投身绿电直连领域的个人和企业提供了参考和指导。

(1)为何突然加速?

绿电直连突然加速,绝非偶然,国内能源结构转型压力是最主要的动因之一。

众所周知,中国新能源装机正以史无前例的速度扩张。据国网能源研究院《中国电力供需分析报告2025》数据,2025 年风电新增装机约1.4亿千瓦,太阳能发电新增装机约3.8亿千瓦,合计新增规模首次突破5亿千瓦。

另外,9月24日,中国在联合国气候变化峰会上宣布新一轮自主贡献目标,明确2035年全国风光总装机容量要达到2020年的6倍以上,力争达到36亿千瓦以上。截至今年9月底,中国风光总装机已突破17亿千瓦;要实现2035年自主贡献目标,未来10年每年还需新增约2亿千瓦风光装机。

库布其沙漠“沙戈荒”大型风光基地项目

如此庞大的新增装机量,无疑加重了传统电网消纳能力的风险。

再看消纳能力。电力行业规划研究与监测预警中心公布的统计数据显示,今年1至9月,全国风电利用率94.2%,光伏发电利用率95.0%。对比该中心自2021—2024年公布的历史数据,今年前三季度风电与光伏的利用率已创下新低。

事实上,新能源的消纳问题并不是今天才出现的,而是伴随着新能源的发展而逐渐积累的。而且,对于新能源消纳难题,过去也不是任之发展,也提出了一系列方案。不过在过去十年,由于增量配网、隔墙售电等电改举措推进艰难,新能源消纳始终面临体制机制障碍。

今年11月10日,国家发展改革委、国家能源局共同发布《关于促进新能源消纳和调控的指导意见》(下称“1360号文”)再次强调,促进新能源在大规模开发的同时实现高质量消纳。同时,也将绿电直连、源网荷储一体化、零碳园等就近消纳新模式作为重要路径。尤其是绿电直连被寄予厚望,因为这一模式能够通过“新能源专用线路直供单一用户”,实现电力就近生产、就近消纳,从根本上绕开了公共电网接入的拥堵难题。

江苏海上风电集群

同月12日,国家发展改革委、国家能源局就“1360号文”答记者问,其中有关负责人表示:“为支持新能源就近消纳模式发展,国家和各地陆续出台多项政策,鼓励试点先行,但总体上进展仍偏慢。”

“进展偏慢”的表述的背后,是国家对新能源消纳的迫切诉求。因此,这也成为近期绿电直连加速的一个注脚。

(2)落地项目有哪些倾向

7月8日,云南省发改委、云南省工信厅、云南能源局联合印发《云南省推动绿电直连建设实施方案》,这是5月21日,国家发改委、国家能源局联合印发《关于有序推动绿电直连发展有关事项的通知》(简称“650号文”)之后,首个下发的省级落地文件。4个月后,云南发改委公示2025年第一批绿电直连项目结果,速度之快领先全国。

不过,早在今年2月,江苏省发展改革委印发《关于创新开展绿电直连供电试点项目建设工作的通知》,确定了首批5个绿电直连供电试点项目。两批省级层面公布绿电直连项目项目分别发布于“650号文”前后,从中也能看出未来绿电直连项目建设的一些趋势。

首先,江苏在《关于创新开展绿电直连供电试点项目建设工作的通知》中特别提出,由电网企业统一规划建设连接电池企业和绿电电源的绿电专线,确保绿电供应的稳定性和可追溯性。而在云南的相关政策中,则没有见到相关的要求,其提到“省级能源主管部门应加强对绿电直连项目的统筹规划,确保绿电直连模式有序发展”。

同时,结合“650号文”后其他各地的配套政策看,在将来,电网将不是绿电直连项目建设的主角。整体来看,未来绿电直连项目规划分工大致如下:绿电(风电和光伏)规模要计入省级能源主管部门制定的新能源发电开发建设方案;直连线路和接入管理要按电压等级纳入省级或城市的能源电力和国土空间等规划,并由具备资质的第三方机构开展方案评审;负荷规模必须要有依据,并按当地的相关规定进行备案。

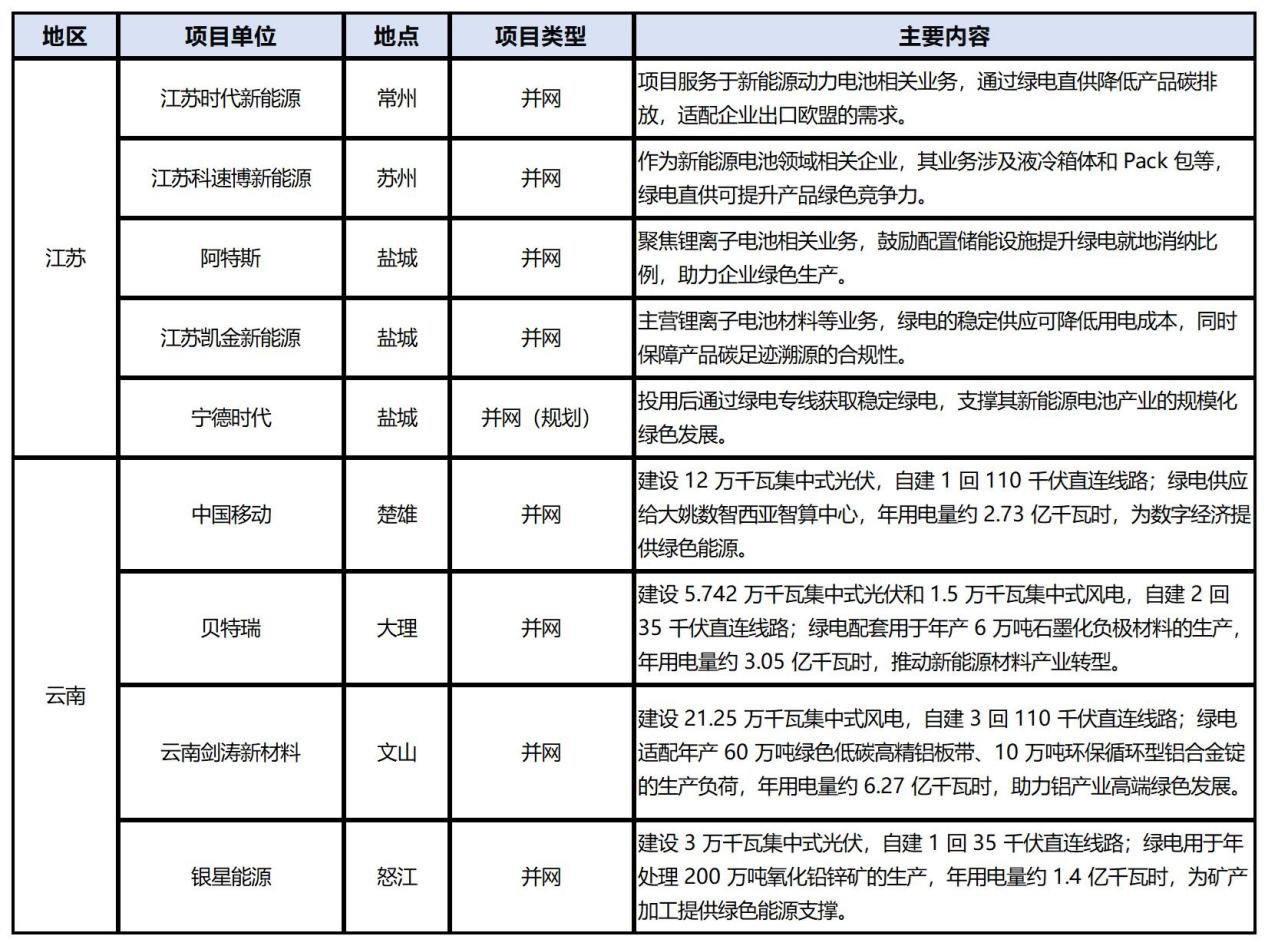

其次,从项目建设的目的来看,江苏的五个绿电直连项目的建设方均为电池企业,目的均是为了满足出口对碳排放的需求。

江苏在《关于创新开展绿电直连供电试点项目建设工作的通知》明确提出,“协同各地发展改革部门针对受欧盟新电池法草案影响的重点电池企业,因地制宜、一企一策打造绿电直连供电试点方案,有序开展绿电接入规划,组织筹措绿电资源,降低江苏省电池产品碳排放。”

彼时,常州市发展和改革委员会也发布通知称,“为有效应对欧盟政策影响……我市积极组织江苏时代新能源科技有限公司和国网常州供电公司开展绿电直连技术方案研究……”。

阿特斯盐城生产基地

而云南发布的4个绿电直连项目更倾向于高耗能企业。这与《云南省推动绿电直连建设实施方案》的引导方向有关。该文件提到,“新增负荷方向,重点支持绿色铝、硅光伏、新能源电池、有色金属(包括稀贵金属)、数据中心、氢能、磷化工、有机硅、农产品加工、生物制药等行业符合国家和省级产业政策的新建项目,以及延链补链强链环节新增项目,优先支持负荷调节能力较强的产业项目”。

此外,在“650号文”后各地下发的绿电直连政策中,如青海、陕西均提到了“有降碳刚性需求的出口外向型企业利用周边新能源资源探索开展存量负荷绿电直连。” 而高耗能企业居多的地区,则多倾向于高耗能企业投建绿电直连项目,如河北提出“优先支持算力、钢铁、水泥、化工、制氢、锂离子电池制造、生物医药等重点行业企业申报。”

可以看出,未来,绿电直连项目更多地会体现“因地制宜”的特色,但早期会更倾向于有降碳刚性需求的出口外向型企业,高耗能企业以及算力、数据中心等三大领域。

最后,绿电直连项目分为离网型和并网型。简单来说,并网型项目要整体接入公共电网,但电源接在用户侧;离网型项目的负荷完全不接入公共电网,孤岛运行。但从目前江苏、云南正在推进的绿电直连项目来看,均为并网型项目。毕竟,新能源波动性太大,且真正实现可观、可控、可测、可调也有一定的难度,为了避免对工厂生产产生较大的风险,未来一段时间,并网型项目依然是主流。

(3)走向规范,合规才是硬道理

“650号文”规定,并网型绿电直连项目享有平等的市场地位,原则上应作为整体参与电力市场交易。这在绿电直连的投资模式实现了重大创新。

根据“650号文”,电源可由负荷企业、发电企业或双方合资公司投资,直连线路由电源与负荷主体共同投资,若双方为不同主体,需签订多年期购电协议或合同能源管理协议。这一模式彻底打破了电网企业对输电线路的垄断,激发了市场化主体的投资热情。

“有进则有退”。在绿电直连项目管理方面,如何退出也引发了政府的关注,多地建立了完善的退出机制。如河北发改委发布的《关于组织开展绿电直连项目申报工作的通知》提出,若项目出现负荷中断,需及时匹配新负荷,中断期间余电上网比例不得超过20%;若2年内无法匹配新负荷,可转为普通新能源项目,保障投资主体权益。这一设计避免了项目“半途而废”,提升了投资安全性。

宁德时代东营绿电直连项目

值得一提的是,近期,关于绿电直连的相关政策中,11月25日,甘肃省工业和信息化厅发布的《甘肃电力现货市场规则(V3.2)(征求意见稿)》最值得关注。因为该文件涉及绿电直连项目等多个新兴领域的结算机制。

最令行业关注的是,该文件设置了收益回收机制。文件提出:“对绿电直连项目实际上网电量超过实时市场出清电量的增发电量收益进行回收。”

行业普遍认为,这一条款主要是为了防止一些项目通过虚报用电负荷、故意偏离市场出清等方式获取不正当收益。

文件还规定,这些回收的费用将由全省参与电力平衡的发电企业和用户共同分担。具体来说,发电侧按上网电量比例分摊,用户侧(包括电网企业代理的工商业用户)按用电量比例分摊。

也就是说,绿电直连项目虽然被允许参加电力现货市场获得收益,但不能为了获得这部分收益而“恶意”进行市场行为,更不能自己想发多少电就发多少电,必须按照市场出清的量来进行,超发的部分不会让项目方额外获利,由此堵住了可能的套利漏洞,让市场更加公平。

甘肃酒泉千万千瓦级风电基地

甘肃是新能源大省,也是全国首个实施用户“报量报价”参与机制的电力现货市场。甘肃这一政策也为全国其他地区打了一个样板。未来,各地也将跟进出台类似的条款。

从给与市场身份认可,到对可能存在的套利行为进行约束,再到完善退出机制,可以看到,绿电直连在政策上不断修补漏洞、不断完善,也越来越走向规范。这也提醒着想布局绿电直连项目的个人或企业,只有在思想上时刻保持“合规”观念,才能让项目稳定盈利。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:985粉丝:4

相关推荐

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

旧能新能都是能

- 加载失败

河北塞航新能源科技有限公司

- 加载失败

得到

- 加载失败

浙江兴旺宝明通网络有限公司