首页能源头条推荐资讯详情

又到迎峰度冬时 煤炭市场高位暂维稳

发布者:

来源:

标签:

10月原煤产量延续同比下滑趋势且降幅有所扩大,全国规模以上工业原煤产量4.1亿吨,同比下降2.3%,降幅比9月扩大0.9个百分点。1—10月,规模以上工业原煤产量39.7亿吨,同比增长1.5%。四季度国内安全、环保检查力度整体将保持严格,且临近年底煤矿生产保安全意识也将持续升温。不过随着北方集中供暖的全面开启,保供再次成为首要任务。近日,国家发展改革委组织召开2025—2026年供暖季能源保供视频会议,对供暖季能源保供工作进行安排,要求电厂存煤达15天以上,确保煤电高峰出力。多重因素影响下,预计11—12月煤矿产量放量空间虽然仍然有限,但环比增加的概率仍较大。

10月全国进口煤炭量打破了自7月以来连续3个月环比增加的走势,当月进口煤炭4173.7万吨,同比下降9.75%;环比下降9.27%。其中,10月我国进口动力煤(非炼焦煤)3114.39万吨,同比下降14.2%,月环比下降11.2%。1—10月份,全国累计进口煤炭38762.30万吨,同比下降11%。当前,部分印尼矿企11—12月的货盘已基本售罄,在减产预期及雨季持续影响下,供应面已然偏紧;近期澳煤现货供应呈偏紧态势,俄煤在严寒天气的影响下发运也较为受限。年底临近,冬季用煤需求旺盛,国内市场供需延续偏紧格局,电厂或释放一定补库需求。11月进口量将大概率超过10月,但增量或有限;12月煤炭进口量或进一步增加;不过从全年来看,煤炭进口量同比下降已成定局。

11月上旬,在“反内卷”预期对煤炭供给端的约束和迎峰度冬预期对煤炭需求端的释放双重作用下,煤价维持稳中有升的态势,港口煤价增速加快,顺利突破800元/吨关口。不过据国家气候中心预测,今年冬季(2025年12月至2026年2月),我国气温西高东低,大部地区气温接近常年同期或偏高。当前煤电企业电煤耗用低于往年同期水平,且资源储备较为充足,火电企业煤炭库存维持高位。截至11月26日,全国统调电厂存煤超过2.3亿吨,可用天数约35天。短期内,高库存压制下煤价缺乏上涨动能,但在迎峰度冬、供需偏紧的强预期下也很难大跌,整体延续横盘震荡走势。

煤炭供给:10月国内煤炭产量与进口量同时收缩

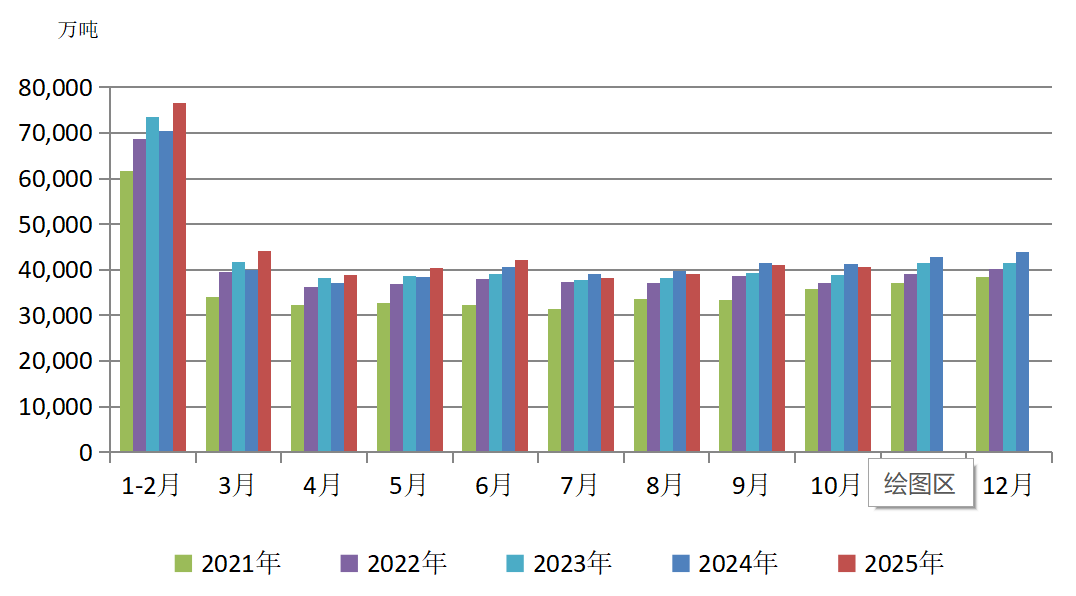

10月全国原煤产量延续同比下滑趋势,且降幅有所扩大

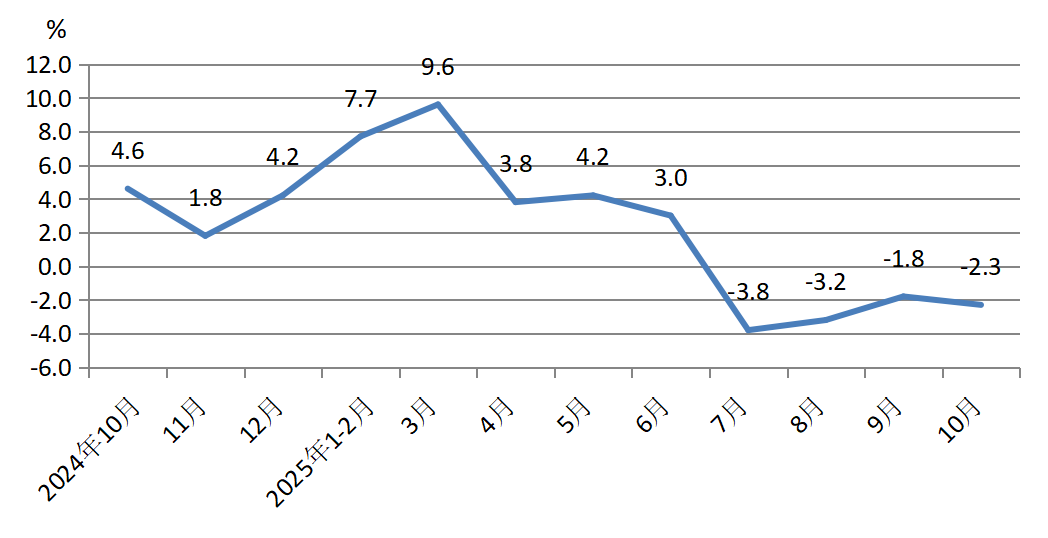

10月原煤生产保持较高水平,全国规模以上工业原煤产量4.1亿吨,同比下降2.3%,降幅比9月扩大0.9个百分点;日均产量1312万吨,月度环比下降60万吨/天,较去年同期的1328.4万吨减少16.4万吨。1—10月,规模以上工业原煤产量39.7亿吨,同比增长1.5%,累计同比增速持续下降,较1—9月降低0.5个百分点,降幅有所收窄。

图1 2021—2025年月度规模以上工业原煤产量

图2 规模以上工业原煤产量月度走势

从分省数据来看,10月位列前五位的煤炭主产区中,陕西、贵州煤炭产量同比正增长,其余三省区煤炭产量同比继续负增长。位居首位的山西省原煤产量11137.8万吨,同比下降2%;内蒙古原煤产量为10685.6万吨,同比下降4.6%,降幅较9月扩大2.1个百分点;陕西原煤产量6935.9万吨,同比增长3.1%,增幅较9月缩小0.6个百分点,新疆原煤产量4481.6万吨,同比下降8.3%,降幅较9月扩大1.4个百分点。贵州原煤产量1358.4万吨,同比由负转正,增长5.8%。

另据中国煤炭工业协会统计,1—10月排名前10家企业原煤产量合计为19.8亿吨,同比增加0.20亿吨,占规模以上企业原煤产量的49.8%。具体情况为:国家能源集团5.12亿吨,同比下降0.6%;晋能控股集团3.37亿吨,同比增长0.8%;山东能源集团2.31亿吨,同比增长1.4%;中国中煤集团2.27亿吨,同比增长0.1%;陕煤集团2.15亿吨,同比增长2.8%;山西焦煤集团1.55亿吨,同比增长5.0%;华能集团0.88亿吨,同比下降3.3%;潞安化工集团0.83亿吨,同比增长8.6%;国家电投集团0.65亿吨,同比下降2.8%;河南能源集团0.61亿吨,同比增长3.2%。

10月原煤产量延续同比下滑趋势,且降幅有所扩大,既在情理之中,也有意外扰动因素的存在。首先,十一长假叠加中秋,假日延长,产地煤矿放假停产。其次,长假结束后,重要会议召开在即,节后复工验收较为严格,煤炭产能整体释放有所减缓,产量有所减少。再次,10月中旬,北方地区秋雨连绵,煤矿产销直接受限,部分安全等级低的煤矿以及降水量偏多区域内的煤矿,其生产存在一定程度的受限。最后,四季度安全、环保检查力度有所增强,同时煤矿生产情况核查工作也在继续推进。多重因素影响下,部分存在超产和安全隐患的煤矿可能会出现停产整顿,煤矿产量放量空间受限。

四季度国内安全、环保检查力度整体将保持严格,且临近年底煤矿生产保安全意识也将持续升温;叠加煤矿生产情况核查工作继续推进,部分煤矿或因年度任务余量有限而控制产量,或在提前完成年度任务后开展设备检修、安全培训等工作。

不过随着北方集中供暖的全面开启,以及南方地区的降温,保供再次成为首要任务。近日,国家发展改革委组织召开2025—2026年供暖季能源保供视频会议,对供暖季能源保供工作进行安排。会议要求,各地区、有关企业要准确把握供暖季能源保供面临的形势和困难挑战,切实把工作做实做细做到位。会议要求,一要稳定能源生产供应。加强煤炭生产组织和运输保障。确保各类电源应开尽开、稳发满发。二是抓好能源中长期合同履约。进一步提高电煤中长期合同履约水平,重点保障好北方集中供暖地区特别是东北地区的用煤需求。三是全力做好高峰期能源保供。保持对存煤15天以下的电厂动态清零,确保煤电高峰出力。四是重点保障民生采暖用能。保障热电厂、供热企业燃料储备充足,供热机组等热源运行稳定。做好遭受洪涝等灾害地区的供煤供电供气,确保受灾群众温暖过冬。五是提升低温雨雪冰冻等灾害应对水平。六是做好安全生产工作。压实安全生产属地责任和企业主体责任,坚决守牢能源安全运行底线。

多重因素影响下,预计11—12月煤矿产量放量空间虽然仍有限,但环比增加的概率仍较大。

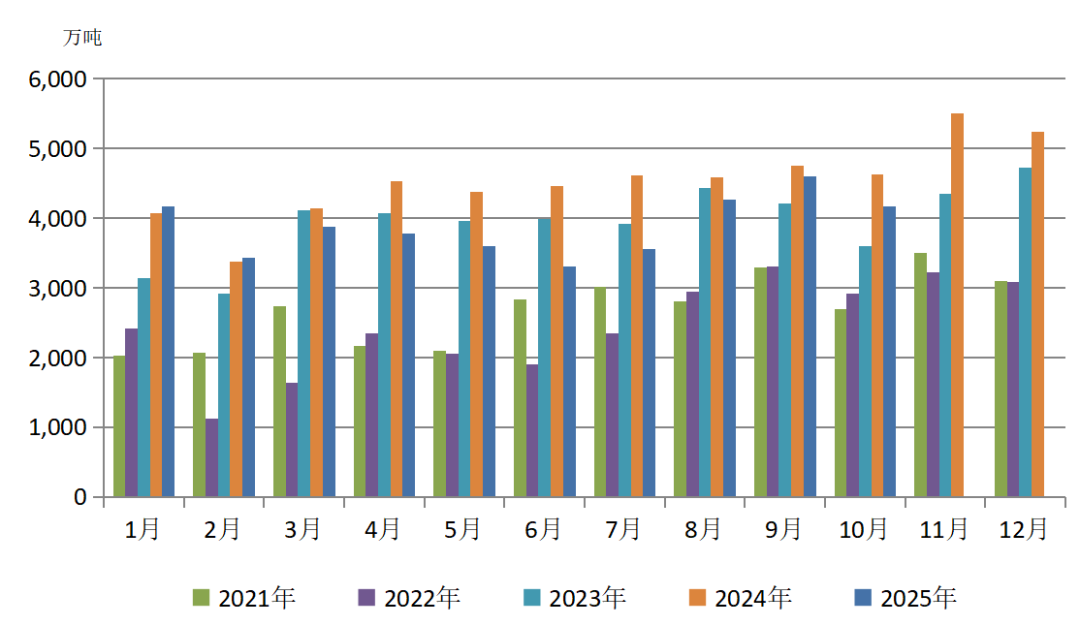

10月全国煤炭进口同环比双降,全年进口减量成定局

10月全国进口煤炭量打破了自7月以来连续3个月环比增加的走势,当月进口煤炭4173.7万吨,较去年同期的4624.80万吨减少451.1万吨,下降9.75%;较9月份的4600.30万吨减少426.60万吨,下降9.27%。其中,10月我国进口动力煤(非炼焦煤)3114.39万吨,同比下降14.2%,月环比下降11.2%。10月份煤炭进口额为297940万美元,同比下降27.48%,环比下降4.73%。据此推算进口均价为71.39美元/吨,同比下跌17.45美元/吨,环比上涨3.41美元/吨。1—10月份,全国累计进口煤炭38762.30万吨,同比下降11%;累计进口金额2834080万美元,同比下降33.4%。10月煤炭特别是动力煤进口量的下挫,主要由于沿海气温下降,电厂进入秋检阶段,日耗回落,采买节奏放缓。此外,在中国宣布对美国船舶征收特别港口费后,国际海运费出现上涨,市场不确定因素有所增加,部分终端持观望心态也是原因之一。

图3 2021—2025年煤炭月度进口量

从进口来源国看,除加拿大、蒙古国煤炭进口量同比有所增加外,其余各国煤炭进口量同比均出现不同程度的减少。1—10月我国煤炭进口来源国位列前四的分别是印尼(41.8%)、俄罗斯(18.9%)、蒙古国(18%)和澳大利亚(16.1%)。而10月当月,我国从印尼和蒙古国进口煤月环比均出现了下降,从澳大利亚和俄罗斯进口煤月环比虽有增加但增幅较为有限。从外矿供应方面来看,受持续降雨天气以及印尼国内市场义务(DMO)限制,10月印尼煤炭装船量出现减量,多家矿商装船出现延期。市场呈现出供需双弱的局面。

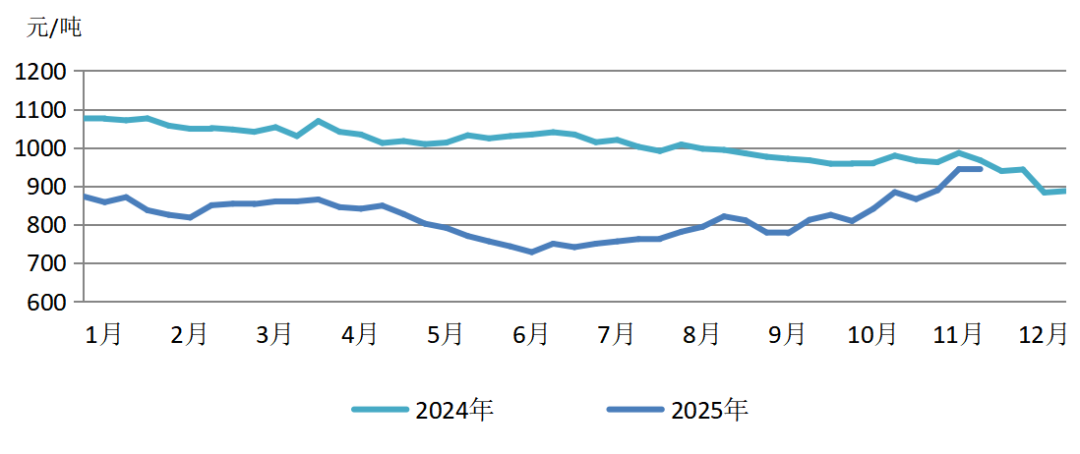

进入11月,国内港口煤价大幅上涨之后维持高位,尽管内外贸煤价格同步上涨,但进口煤涨幅不及内贸煤,仍具有较为明显的价格优势,且印尼逐步进入雨季,出货量变少,外矿普遍没有销售压力,美元报价坚挺。11月20日,中国电煤采购价格指数(CECI进口指数)7000大卡综合标单价944元/吨,周环比持平。而据市场信息,11月26日,进口印尼3800大卡华南到岸价为488元/吨,较同品种内贸煤价格优势为54元/吨;进口澳洲5500大卡华南到岸价为820元/吨,较同品种内贸煤价格优势为55元/吨。

图4 2024—2025年CECI进口煤(规格品:7000大卡)采购价格指数

当前,部分印尼矿企11—12月的货盘已基本售罄,在减产预期及雨季持续影响下,供应面已然偏紧;近期澳煤现货供应呈偏紧态势,俄煤在严寒天气的影响下发运也较为受限。11月以来,国内部分沿海电厂已陆续开启12月远月进口煤采购计划,进口动力煤市场表现较为活跃。投标价虽在矿方挺价推高到岸成本的影响下有所上浮,但伴随近日国内港口煤炭报价涨幅收窄,市场看涨情绪迎来降温,电厂实际采购中流标现象有所增多。年底临近,冬季用煤需求旺盛,国内市场供需延续偏紧格局,电厂或释放一定补库需求。11月进口量将大概率超过10月,但增量或有限;12月煤炭进口量或进一步增加;不过从全年来看,煤炭进口量同比下降已成定局。

煤炭消费:气温南热北冷,火电出力大增

10月全社会用电量同比增长10.4%,创年内新高

10月份,全社会用电量8572亿千瓦时,同比增长10.4%。分产业看,第一产业用电量120亿千瓦时,同比增长13.2%;第二产业用电量5688亿千瓦时,同比增长6.2%,其中,工业用电量同比增长6.4%;第三产业用电量1609亿千瓦时,同比增长17.1%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量增长较快;城乡居民生活用电量1155亿千瓦时,同比增长23.9%。1—10月份,全社会用电量累计86246亿千瓦时,同比增长5.1%,其中规模以上工业发电量为80625亿千瓦时。分产业看,第一产业用电量1262亿千瓦时,同比增长10.5%;第二产业用电量54781亿千瓦时,同比增长3.7%,其中,工业用电量同比增长3.9%;第三产业用电量16671亿千瓦时,同比增长8.4%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量增长较快;城乡居民生活用电量13532亿千瓦时,同比增长6.9%。

图5 2025年10月全社会用电量及构成

10月全社会用电量同比增长10.4%,创下年内新高,其原因是多方面的。第一,

去年同期基数相对较低,为今年10月用电量增长提供了空间,基数效应在一定程度上放大了同比增速。第二,十一黄金周和中秋假期叠加,推动第三产业和居民生活用电增长,住宿和餐饮业用电量同比增长18.4%,充换电服务业用电量同比增长61.8%,反映出假期出行、消费和新能源汽车使用活跃。第三,10月我国天气呈现北冷南暖特征,江南、华南北部出现“秋老虎”高温天气,居民空调等制冷设备使用增加,江西、浙江等地居民生活用电量同比增速超过60%,拉动整体用电量增长。第四,第二产业中高技术及装备制造业用电量同比增长11.0%,其中电气机械、汽车制造等行业增速显著(如电气机械和器材制造业增长19.8%、汽车制造业增长17.6%),国家淘汰落后产能、推动先进设备生产应用,促进了高技术制造业快速发展,形成新的用电增长点。第五,农林牧渔业电气化水平提高,现代化设施农业广泛应用(如大棚取暖照明、农业灌溉等),推动第一产业用电量同比增长13.2%,畜牧业和渔业用电量均实现两位数增长。

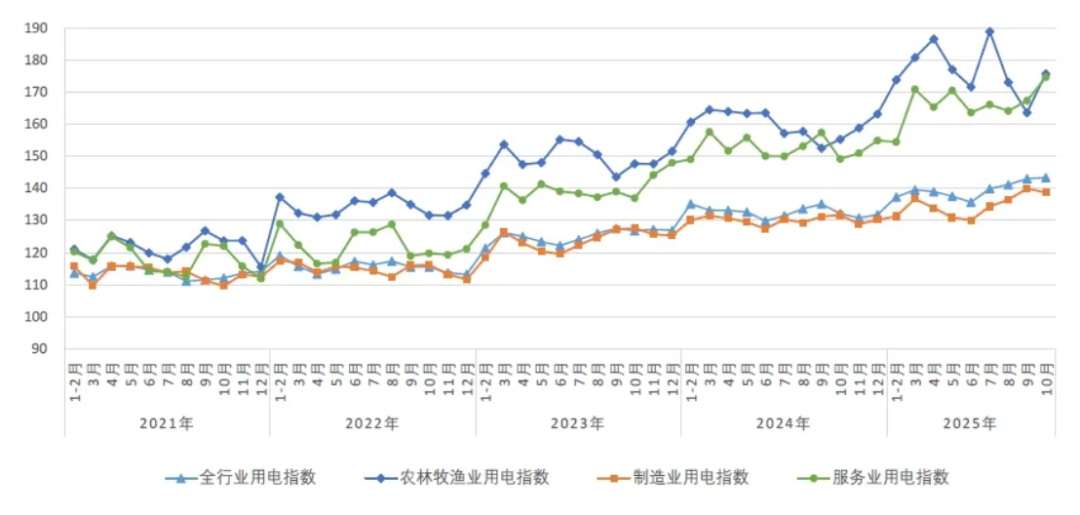

根据中电联发布的2025年10月全国电力消费系列指数(CNECI),10月,全国全行业用电指数为143.3,全行业用电量比2020年基期(2020年基期为100)增长了43.3%,年均增长7.5%,同比增长8.5%,增速比上月提高2.7个百分点。其中,农林牧渔业用电指数为175.6,比2020年基期增长了75.6%,年均增长11.9%,同比增长13.2%;制造业用电指数为138.6,比2020年基期增长了38.6%,年均增长6.7%,同比增长5.3%;服务业用电指数为174.6,比2020年基期增长了74.6%,年均增长11.8%,同比增长17.1%。

图6 月度全国电力消费系列指数(CNECI)

受南方高温影响,10月发电量增速显著高于9月。10月全国规模以上工业电力生产增速加快。当月,规模以上工业发电量8002亿千瓦时,同比增长7.9%,增速比9月份加快6.4个百分点;日均发电258.1亿千瓦时。分品种看,10月份,规模以上工业火电由降转增,水电、太阳能发电增速放缓,核电增速加快,风电降幅扩大。其中,规模以上工业火电同比增长7.3%,9月份为下降5.4%;规模以上工业水电增长28.2%,增速比9月份放缓3.7个百分点;规模以上工业核电增长4.2%,增速比9月份加快2.6个百分点;规模以上工业风电下降11.9%,降幅比9月份扩大4.3个百分点;规模以上工业太阳能发电增长5.9%,增速比9月份放缓15.2个百分点。1—10月份,规模以上工业发电量80625亿千瓦时,同比增长2.3%。

我国发电总装机容量在持续增长的同时,其结构也正加速向绿色、清洁化方向转变。截至10月底,全国累计发电装机容量37.5亿千瓦,同比增长17.3%。其中,全国火电装机占比已降至40.37%;水电装机占比11.83%;核电装机占比1.67%。而作为新增的主力电源,2025年1—10月风光新增装机达3.23亿千瓦,占全国新增发电装机的比重达81.2%。10月份,国内光伏新增装机容量达12.6吉瓦,尽管同比下降38%,但环比增长30.43%,创今年下半年以来新增装机量最高值。自今年5月以来,风光装机占比连续6个月超过45%。截至2025年10月底,全国风电装机占比15.74%,光伏装机占比30.39%。

10月份,各电力来源呈现不同增长态势,共同推动发电量整体提升。而从发电量来看,虽然火力发电占比持续下降,但仍是保障电力供应的重要支撑。1—10月全国火电累计发电量占比64.66%,水电累计发电量占比14.03%,核电累计发电量占比4.92%,风电累计发电量占比10.44%,光伏发电累计发电量占比5.95%。随着新一轮寒潮席卷全国,冬季采暖需求激增,叠加光伏出力减弱,水电发电下滑,火电发电或将相应增加。

经济增长持续承压,化工行业耗煤需求稳定

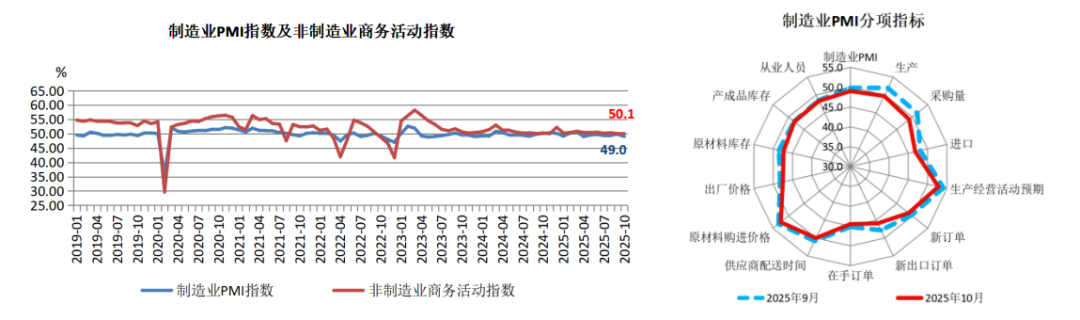

10月份,制造业采购经理指数(PMI)为49.0%,已连续7个月在荣枯线50%以下运行,比上月下降0.8个百分点;非制造业商务活动指数为50.1%,比上月上升0.1个百分点;综合PMI产出指数为50.0%,比上月下降0.6个百分点。10月份,受十一假期前部分需求提前释放、工作日偏少及国际环境更趋复杂等因素影响,制造业生产活动较上月放缓。从分项指标看,供需两端均有所放缓。生产指数和新订单指数分别为49.7%和48.8%,比上月下降2.2个和0.9个百分点,制造业企业生产和市场需求均有所回落。10月主要原材料购进价格指数大幅下降0.7%至52.5%,出厂价格指数大幅下降0.7%至47.5%,连续两个月回落,出厂价格与主要原材料购进价格的差值依然处于高位,表明企业利润持续承压。

图7 中国制造业PMI

10月份,除居民消费价格指数同比上涨0.2%、涨幅有所回升外,工业生产、社会消费品零售、固定资产投资、出口以及货币供应量增速等主要经济指标均呈现不同程度的放缓。规模以上工业增加值同比增长4.9%,较9月6.5%的增速下滑1.6个百分点,并创下今年以来单月最低水平。社会消费品零售总额同比增长2.9%,较9月的3.0%微降0.1个百分点,且为年内最低月度增速。1—10月固定资产投资同比下降1.7%,较1—9月的下降0.5%,降幅进一步扩大1.2个百分点,连续两个月呈现负增长,显示投资动能明显不足。短期看国内经济下行压力有所加大,宏观政策加力提效的必要性明显上升。

十一长假后户外施工全面复工,北方暂未受寒潮影响,加上出口方面有所回暖,国内钢市需求有所恢复。10月钢铁行业PMI为49.2%,环比上升1.5个百分点,结束连续2个月环比下降态势,行业运行有所恢复。但由于房地产行业仍处深度调整阶段,基础设施建设投资推进节奏偏缓,市场需求未充分释放,行业发展动力仍然偏弱。10月份,国内钢材市场震荡下行,月末止跌回升,但整体仍呈震荡下行趋势。进入11月份以来,受淡季效应影响,需求快速下降,钢价回归偏弱的基本面,继续呈现震荡偏弱运行态势。

10月全国固定资产投资同比降幅扩大,基础设施投资同比增速由正转负,投资不足现象显现。受其影响,全国水泥市场需求持续减弱,10月单月水泥产量较去年同期大幅下降。根据数字水泥网监测的反映市场实际需求指标——水泥出货率,10月全国水泥平均出货率环比和同比均有所下降。1—10月,全国累计水泥产量同比下降6.7%,降幅较1—9月继续扩大。11月,建筑材料工业景气指数为102.9点,高于临界点,处于景气区间,比上月回升3.2点,比上年同月高0.5点,建材行业运行回暖。进入四季度以来,全国基础设施建设项目进度加快,支撑供需关系调整;新型政策性金融工具加速投放、盘活使用地方债结存限额等举措将引导基建领域积极预期。但当前市场需求仍以存量项目为主,随着气候转冷,水泥等建材产品供需都将出现季节性调整。

虽然正值农需淡季,但因前期尿素市场适度回落,叠加后续出口预期增强,尤其是储备类刚需集中入市,为市场注入活力,近期厂家新单成交持续改善,国内尿素市场呈现温和上涨态势。但下游需求的不确定性以及区域市场对价格上涨的抵触情绪,使得尿素行情面临诸多挑战,涨价空间或有限。甲醇市场延续弱势下行格局,港口库存虽显见顶迹象但仍处历史相对高位,内地主产区价格偏弱窄幅整理。Mysteel化工数据显示,截至11月21日,甲醇开工率为102.55%、尿素开工率为95%,周环比分别为涨0.78%、降3.29%,区域内部分装置延续停车,市场整体供应保持稳定。生产企业对高价煤接受度有限,多以刚需采购为主,库存维持常规水平。化工煤市场情绪已有一定弱化,部分货主对后续日耗表现有一定担忧,虽报价仍坚挺,但出货逐步增多。

煤炭市场价格:冷冬预期减弱,煤炭价格高位维稳

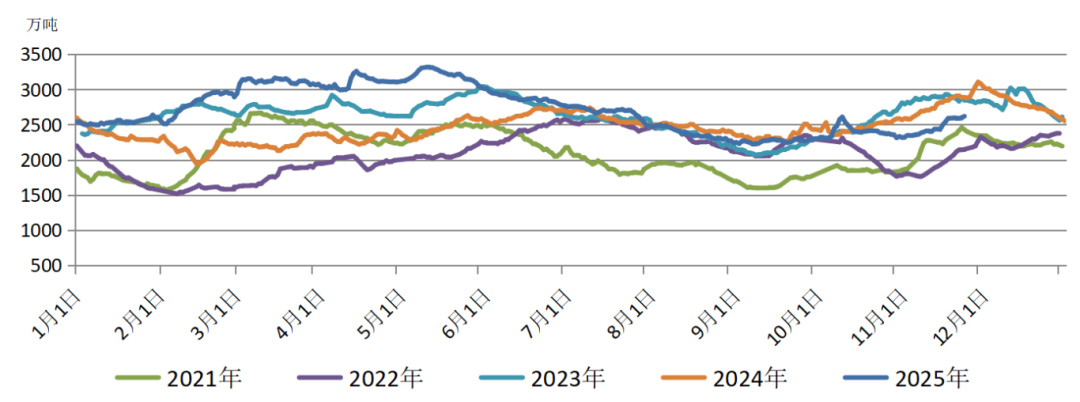

随着冷空气的频繁活动,煤炭保供各环节持续发力。大秦线日均运量基本维持满发状态,北方港口日均调入量维持高位;而受沿海区域持续强风影响,多个港口长时间封航,船舶装卸作业受限,港口调出量下降。调入量明显好于调出量,港口库存水平快速上升。截至11月25日,环渤海港口库存合计已达2618万吨,虽然低于2024年及2023年同期,但如果放在一个较长周期看,环渤海港口当前库存仍高于2021、2022年同期,处于平均水平。不过,随着封航解除、气温走低,电厂主动补库的需求有望持续释放,港口调出量或恢复至偏高水平。

图8 2021—2025年北方九港合计库存

进入11月,随着北方全面进入供暖期,全国电厂日耗逐步进入迎峰度冬爬坡阶段,降温带动供暖量继续增加,火电企业整体日耗量环比小幅增加。根据中电联电力行业燃料统计数据,10月31日至11月6日当周,纳入其统计的燃煤发电企业日均发电量周环比增长0.1%,主要下降区域为华北(-11.0%),日均供热量环比增长16.3%,同比增长11.1%。日均耗煤量环比增长1.8%,同比减少3.5%。不过在长协煤稳定供应下,电厂库存量环比小幅增长,截至11月6日电厂存煤12274万吨,较10月30日增长270万吨;电厂库存可用天数26.7天,较10月30日下降0.1天。

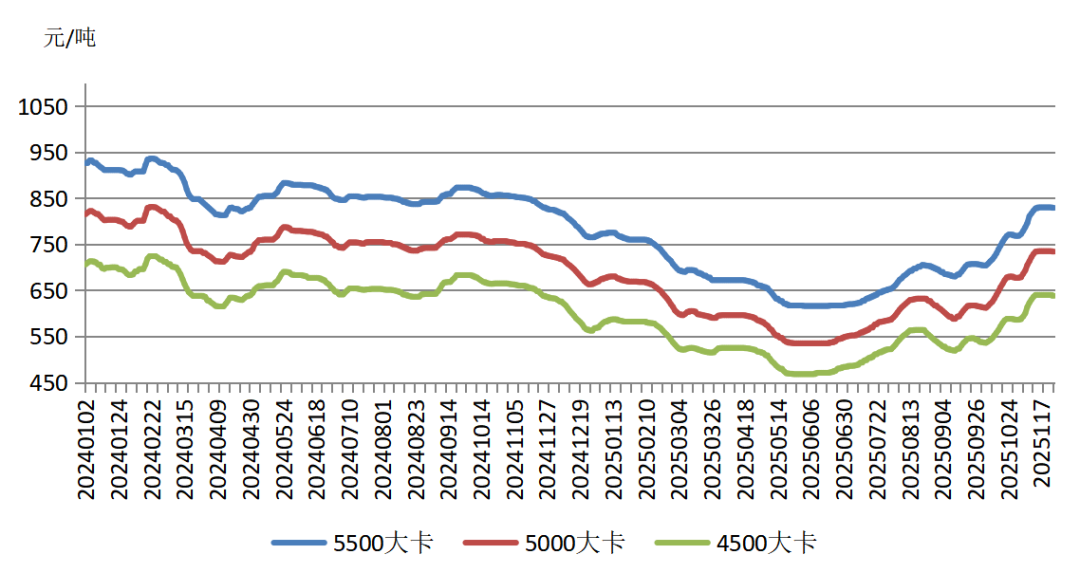

11月上旬,在“反内卷”预期对煤炭供给端的约束和迎峰度冬预期对煤炭需求端的释放双重作用下,煤价维持稳中有升的态势,港口煤价增速加快,顺利突破800元/吨关口。11月13日,中国电煤采购价格指数(CECI曹妃甸指数)5500大卡、5000大卡、4500大卡分别报收于830元/吨、735元/吨、640元/吨,自10月31日此轮上涨以来,分别累计上涨62元/吨、28元/吨、54元/吨。

图9 2024—2025年中国电煤采购价格指数(CECI曹妃甸指数)

据国家气候中心预测,今年冬季(2025年12月至2026年2月),我国气温西高东低,大部地区气温接近常年同期或偏高;降水总体偏少,呈“北多南少”分布。虽有4~5次全国性寒潮(含12月下旬至1月中旬两次超强寒潮),但仅为短期波动,若暖冬兑现,北方供暖时长或强度下降,全国供暖用煤总量同比减少,将直接压制需求天花板。且当前资源储备较为充足,火电企业煤炭库存维持高位。截至11月26日,全国统调电厂存煤超过2.3亿吨,可用天数约35天。

11月中旬,煤电企业电煤耗用低于往年同期水平。根据中电联电力行业燃料统计数据,11月13日至11月21日当周,纳入其统计的燃煤发电企业日均发电量周环比减少2.0%,日均供热量环比增长39.9%,同比增长13.8%。日均耗煤量环比增长1.1%,同比减少10.8%。高库存、低耗用,火电企业对高价煤接受力度不足,仅维持刚需采购。坑口煤炭市场在非电行业煤炭需求支撑下,价格较为强韧。而港口煤炭市场,主流报价保持稳定,但终端采购以长协煤为主,买卖双方心理价差较大,现货实际成交量较少,“有价少市”维持弱稳局面。

12月,部分煤矿年度生产任务将提前结束,叠加环保、安全检查趋严,煤炭产量存在收紧预期。随着年度订货会临近,正值年度合同谈判前的关键博弈期,供需双方均致力于争取更多议价筹码,终端普遍以观望为主,采购仍以长协煤和进口煤为主,对市场煤的采购需求整体有限。短期内,高库存压制下煤价缺乏上涨动能,但在迎峰度冬、供需偏紧的强预期下也很难大跌,整体延续横盘震荡走势。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1021粉丝:9

相关推荐

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

星河入梦

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败