首页能源头条推荐资讯详情

市场新规之下 售电公司盈利模式转变

发布者:

来源:

标签:

前言

进入12月份,各省纷纷出台2026年电力市场交易安排,26年年度长协商战如火如荼,各路视频公众号上“只要你有资源,售电中介就能干”的宣传也铺天盖地。

中长期交易的政策趋势

从政策面上看,2026年电力市场不少新规细则,本质上是在“打补丁”,规范售电公司的操作行为。

比如前几周影响很大的,后来“取消取消分时电价”的四川电力市场规则V4.0版,里面就以规定的方式,不准售电公司做一些事情:

当然更重要的是对售电公司的中长期交易仓位比例限制,绝大多数省份要求售电公司年度合约电量不低于70%。

像辽宁省2026年交易方案(征求意见稿)要求:发用双方年度交易合约电量原则上不低于实际发用电量的 80%,全年中长期交易合约签约电量原则上不低于实际发用电量的 90%。

还有其他很多的政策补丁也在纷纷出台,比如限制批零价差、设置最低长线签约价、联动价格电量比例要求、零售用户价格披露、机制电量的价格传递、售电公司超额利润的回收再分配机制等等。

本质上就是通过市场竞争+利润约束+行为监管等多重手段,严格限制售电公司在中长期交易领域的利润率。

因为从监管层来看,售电公司在长协交易中,所起到的作用是“交易中介”,所以政策给售电公司的利润,定位于合理的中介服务费。

从已有的市场竞争局面来看,长协售电的利润率可能在0.5%~2%左右,参考房产中介的服务费,基本上在3%以下。

中长期交易的盈利逻辑

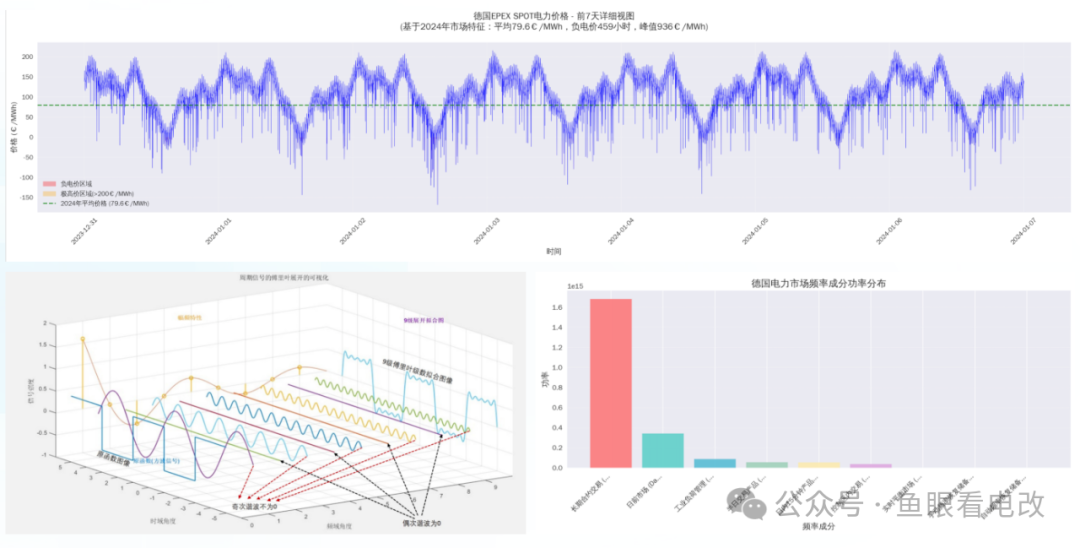

电力市场交易的本质是任一时段的电力电量平衡机制,所以数学本质就是对以年为尺度的预测需求曲线,用傅里叶变换去分解为长周期曲线(即中长期交易)和短周期曲线(即短期交易)。

如果我们把德国电力市场的年度交易曲线分解,会发现以月为周期波动的频谱占据了80%以上功率(图片为示意图,仅供参考)。

这也是为什么中长期合约占据电力交易大头的主要原因,无论是成熟市场自发形成的合同约束,还是中国电力市场目前的交易规则强制约束,这本质上是电力预测需求的波动性本质决定的。

中长期交易包括年度、季度、月度等电力合同,通常通过集中交易或双边协商达成。它有几个典型特征:

1、长周期:合同期较长,条款相对稳定;

2、清晰的交易规则:比如电量、电价、偏差责任、结算方式等事先约定清楚;

3、金融属性明显:本质上是在锁定未来一段时间的价格与电量,管理风险、分配收益。

对售电公司来说,中长期交易的作用远不止“赚一点中介费”这么简单,更核心的是三方案:

1、风险管理:中长期交易占据绝大多数电量,相对锁定交易价格,减少市场和交易的风险。

2、客户资源维系:通过与园区、工商业用户签订年度中长期合同,提供价格确定性和服务保障,从而提升客户粘性。

3、交易基础:中长期合约构成了售电公司的“基荷电量”,短期市场上的买卖和优化,基本都围绕这个基荷进行微调与修正。

所以售电公司在盈利模式上,中长期交易呈现出一种越来越明显的特征:“薄利价差+服务费”的中介属性。

一方面,用户价格越来越透明,价差空间被压缩;另一方面,监管部门对不合理收费和代理模式也越来越规范。

中长期交易更多承担的是“稳定器”和“基础盘”的角色,而非高利润来源,本质上就是中介服务费+薄利多销的业务模型。

短期/现货交易的盈利逻辑

与中长期交易形成鲜明对比的,是正在加速推进的短期/现货市场:包括日前、日内、实时等时间尺度的交易。

这一部分业务的核心特征是:

1、强物理属性:与电力系统的物理运行紧密挂钩,更凸显电力交易的物理特征,并且要求在5-15分钟现货尺度上物理履约;

2、高波动性:价格高度波动,时段之间差异巨大,且在现货市场中波动率巨大,可能一阵雷雨云就会引发电网潮流较大变化,并导致现货价格在下一个15分钟的剧烈波动;

3、强调控要求:在日及以下的交易频谱中,严重依赖负荷预测、价格预测和资源调度能力。

对售电公司来说,短期/现货交易至少有三重意义:

1、减少损失:用来修正中长期合约偏差,使购电与售电的实际曲线尽量匹配,减少偏差考核和罚款。

2、增加边际利润:在风险可控的前提下,利用价格波动进行各种套利,这个套利可以是多品种、多仓位、多空仓位、场内场外联合,通过优化购电与售电时序、曲线,获取额外价差收益。

3、能力检验场:短期交易高度考验企业的预测能力、系统能力、风控能力、综合资源调度能力,也是未来拉开同行差距的关键战场。

但必须强调的是:短期/现货交易不仅是“利润来源”,同时也是风险的放大器。预测失误、策略错误或系统缺陷,在短时间内就可能演化为大的亏损,对企业资金和信用形成压力。

所以在短期/现货交易中,售电公司起到的作用不是中介代理,而是实打实的操盘手,这20%左右的实盘电量,将是决定未来售电公司生死的关键。

无论是负荷预测控制,还是源网荷储一体化,抑或是虚拟电厂,本质上都是在实盘现货电量中,售电公司的操盘能力而已。

和一些售电公司的朋友交流,他们也承认:

虚拟电厂本质上就是对售电公司交易和调控能力的考验。

个人观点:目前绝大多数售电公司并不具备短期交易的实际操盘能力,或者说得更精确一点,以目前售电公司的资源,并不能很好的应对未来短期交易的风险。

因为过去10年中国电力市场以中长期交易的市场化为主导,加上早期市场政策不成熟,激励售电公司建立起较为强大的客户渠道营销能力,已经到了“微商化的人人皆可售电”,而真正的售电交易和管控能力还需要进一步在现货中积累。

总结:售电的盈利模式正变为“双轮驱动”

如果把视角拉长一点,不难发现:售电业务的盈利模式正从过去的“单一价差”向“多元组合”转变。

1、“价差为王”模式的边界已越来越明显

在电改初期,售电公司数量有限,市场机制还不成熟,信息不对称普遍存在,很多售电公司确实可以通过:搭建“电力代理”渠道,低买高卖式获得相对可观的价差收益,甚至利用规则的不合理赚取超额利润。

但随着时间推移,这种模式面临着多方面的挑战:一是客户收到的信息逐渐透明,信息差不再;二是新进入的售电公司不断增多,竞争愈发激烈;三是大多数国有发电企业面临合规性约束,对售电渠道的各种费用支出要求越来透明化;四是监管对不合理价差和收费行为的约束逐步强化。

简单依靠“低买高卖”赚差价,已经很难支撑一家售电公司长期发展。

2. “中长期稳定+短期放大”的双轮结构正在形成

当前更符合现实的,是一种“双轮驱动”的盈利结构:

中长期交易:主要负责提供基础利润和现金流稳定,承担风险管理和客户维护功能,收益稳定但空间有限。

短期/现货交易:在中长期合约基础上,进行电量平衡和边际优化,在风险可控的前提下争取超额收益。

做得好,可以显著提高单位电量利润;做不好,则可能放大利润亏损,甚至影响企业生存。

因此,可以这样概括售电公司的盈利结构演进:从过去单一依赖“价差”,正转向“基础价差+服务费+短期优化收益”的多元结构。

这个变化背后,隐含着一个更深层的要求:售电公司必须从“会谈合同价”升级为“会做组合策略、会做动态优化调控”。

2026年可能是售电公司大浪淘沙的一年。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1077粉丝:12

相关推荐

- 加载失败

- 加载失败

九天能源公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败