首页能源头条推荐资讯详情

电力市场(5):中长期合约的作用

发布者:

来源:

标签:

不论是在中长期市场,还是在日前和实时的现货市场里,二者有较为明显的区别。

其中在中长期市场,虽然发用两侧主体签约中长期合约的方式相同,但合约本质上在分散式模式下是实物合约,后续运行时段内要物理执行,在集中式模式下是金融合约,后续不要求执行,按差价进行结算。

在我国,全部省份的电力市场均采用集中式的方式组织,那么接下来有关电力市场方面内容的分析和讨论我们也不再过多提及分散式组织模式下的各类市场及合约。

本篇我们先从中长期市场及其合约说起。

中长期市场及合约的作用

谈及中长期市场的作用,我们在前序系列合集中的市场类型:中长期与现货已经提及过,主要就是通过远期锁价的功能来确保未来交付周期内交付商品的价格稳定。

市场由远及近,由远期也就是中长期到现货,不同时间段内对相同未来交付周期内的商品价格判断可能会随着外部条件的变化而产生不同。

加之不同类型的市场主体对于商品价格的预期方向不一致,自身对于商品价格波动风险的承受能力也不同,所以这些“不同”就可以通过“相同”的一份合约达成各自的目的。

这就是合作的本质,实现了合约上的“共赢”。

预测价格会走低的卖家以稍高的价格提前确定了收益,预测价格会走高的买家也在承受范围内实现了锁价。

至于最终的合约结果,一定存在事后的盈亏方,不过我们不能忘记中长期市场以及对应合约的最重要的一项功能,那就是通过金融对冲的方式实现价格的远期锁定。

风险不一定会按你的想法如期而至,但依靠事前手段来避免风险到来时的更大损失,这部分价值是值得被付费的,而且不能以事后的结果来论是否值得。

这也就推出了中长期合约的最重要的功能,对冲现货市场的价格风险。

作用一:风险对冲

暂时不把现货市场按日前和实时拆分,我们统一叫做现货市场。

在中长期市场内签订的合约要约定在现货市场中的结算参考价格,放在电力市场内就是中长期合约的结算点价格。

我们已经熟知一个中长期差价结算的合约,虽然双方签订了唯一的合约价格,但对应的商品要先按照现货市场的价格进行结算,然后各自再分别结算合约电量所对应的差价。

这个差价就是“合约价格-现货结算价格”。

如果是普通的商品交易,买卖双方在现货市场内的结算价格也是同一个价格,无需再做区分。但电力商品不同,交付不仅有时间上的要求,还有空间上的限制。

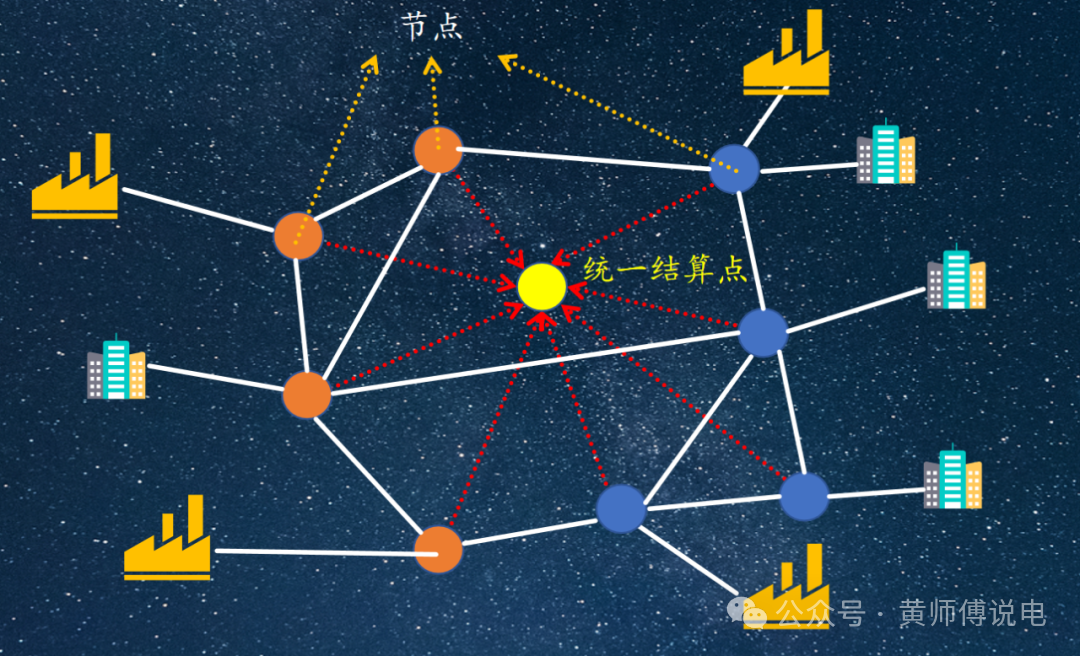

电力商品的买卖并不是由卖方的电厂直接送达至买方的家门口,因为集中式的发输变配用电力系统使得难以通过点对点的溯源形式找到物理上确定的买卖双方。

也正因为如此,发电企业将发电量送达至电网就算交付成功,而用电企业在同时通过电网获取电量就算达成交易。

发电和电网以及电网和用户之间明确的送达电力或者获取电力的物理电气点就是电力系统中的“节点”,而交易规则目前规定,发电主体按照所在的物理节点结果进行现货结算,而用电主体暂不区分节点,以全系统或者某一区域的统一结算点(虚拟点)价格作为结算价格。

也就是说发用主体在现货市场内的结算价格可能并不一致,这取决于电力系统是否会有阻塞情况的发生。

关于结算点和未来的选择我们也会在后续文章内单独分析,暂时知道发用主体在现货市场内的结算参考点不是一个点这件事儿就可以了。

这也是为何集中市场组织下的中长期合约要刻意约定合约结算点。

我们暂时不考虑阻塞的情况,那么结算点虽然不一致,但价格反而因为没有发生阻塞而一致。

这样,中长期合约内签约的电量在结算时,虽然先按照现货价格结算了一次,再按合约价差的方式结算了第二次,但两次结算的结果依然是合约电量按照合约价格结算,没有受到现货市场价格的影响,也就体现了远期锁价的功能。

这种功能可以用一个更加高大上的金融词汇来表示,就是实现了金融对冲。

对冲的意思就是害怕未来发生一些什么,而采用提前支付的形式来抵消所害怕的未来如果到来后所产生的更大风险。

至于金融,就是通过现行的价格来实现对冲未来的价格,因为未来的风险针对的是现货的价格,这个可以预测,也可以有和自己相匹配的心理预期,而用以对冲的工具还是价格,所以叫做金融对冲。

当然,集中式市场内因为现货市场是全电量优化,所以中长期合约签约的电量是否能购被执行还要看现货出清的结果,这方面涉及到中长期和现货市场的衔接,是我们今后要重点分析的话题。

作用二:跨期套利

我们再看中长期合约的另一项作用,跨期套利。

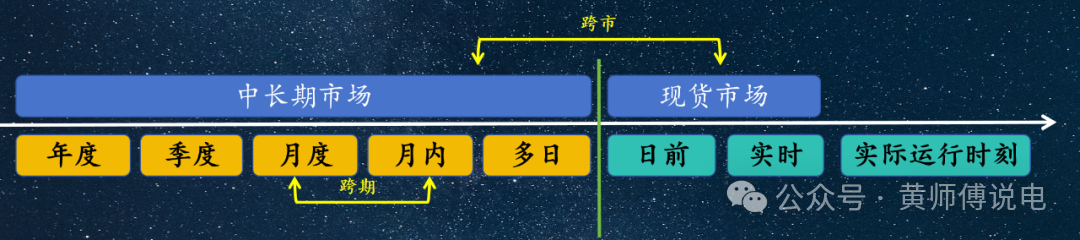

首先跨期指的是同一类市场内不同的交易窗口之间,比如同在中长期市场内,月度交易和月内交易之间就算跨期,同一个日时段电量交易,比如针对某月20日早8-9点时段的电量交易,在同月17日和在第18日所开展的交易之间也属于跨期。

还有个说法叫“跨市”,这个指的是不同的市场之间,比如中长期和现货市场。

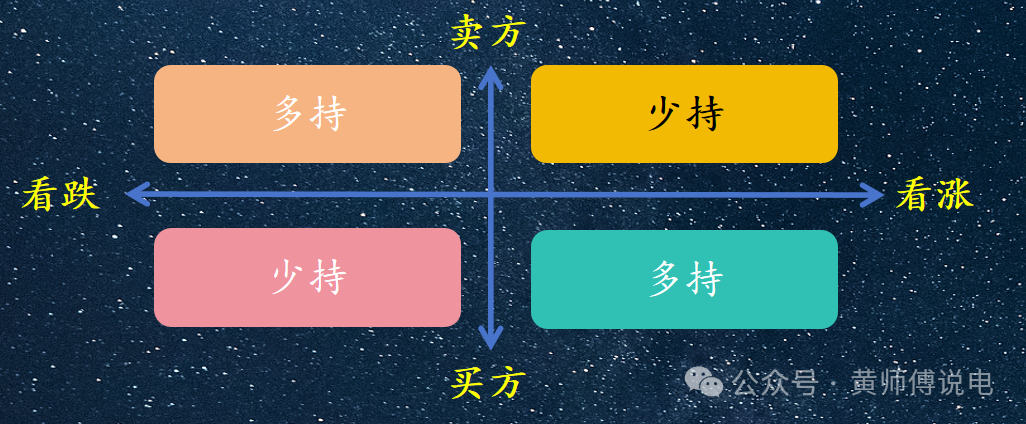

再看套利,那就是作为卖方在前序市场内高价售出,在后续市场内又低价回购视为卖方套利。作为买方在前序市场内低价购入,在后续市场中又高价售出视为买方套利。

跨期套利发生在不同中长期交易窗口之间,基于各主体对于持仓情况和未来现货市场内价格的判断,同时市场并不会把全部交易窗口统一设置成发电的只能卖,用电的只能买。

在部分交易窗口内,发电厂可以购电,用电方也可以卖电,这也为套利行为的发生提供了基础。

但是,我们要明确的一点是,套利行为的发生是结果而不是市场组织的目的,市场真实价格的发现不是依靠价格监管,而是依靠无数次买卖交易来形成共识。

所以不要听到“套利”就和“谋利”挂钩,这是市场组织必然的结果,也是真实价格发现的必经之路。

一个缺少流动性的市场和死水一样,必然存在通吃的局面,而一旦市场流动性较强,就难以发生永远的赢家,每个市场主体在其中都有获利的机会。

而市场谈不上是否允许套利行为,毕竟让卖电的可以买电,让买电的可以卖电,本质上就是在给这些主体提供调仓的机会和条件,这也是对冲和套利外中长期合约的第三个作用。

作用三:持仓调整

目前我国绝大多数中长期市场内都对中长期合约的持仓量有一定的考核指标,主要集中在年度交易电量和月度交易电量上。

也就是说为了避免考核,各主体应该在全部中长期市场关闸前持有一定数量的合约电量,否则会面临考核以及超额获利回收的双重不利因素。

但具体一个市场主体在由远及近的中长期市场内该交易多少电量也很难说从第一个交易窗口就弄清楚,所以需要根据对实际发电能力(主要是新能源)和用电需求的预测修正来对应调整自身的中长期合约电量。

那么基于价格信号和未来电量预测下的调仓机会就要给到,便于买多了主体再出售一些已购,卖多了的主体再回购一些已售。

当然,持仓量的约束也取决于市场主体对于中长期合约价格和现货市场价格间的判断,比如作为卖方主体,如果觉得现货市场价格低,那么就可以全电量持仓中长期合约,这样全量都可以按更高的合约价格结算,而不至于把部分发电量暴露于更低的现货价格之中。

反之,买方主体,尤其是售电公司,面对同样的低现货价格判断,就可以卡着考核边界来持有中长期合约电量,把考核允许的偏差范围用到极致,这样更多的电量以更低的现货价格购入,就可以降低整体购电成本。

所以,合约电量最终签约多少,一方面有考核的考量,一方面还有跨市套利的需求。

小结

这样在一个集中式组织的电力市场内,中长期合约的作用就分析完了,分别是:金融对冲,跨期套利以及持仓调整。

三者虽然在功能上进行了拆分,但本质上就是对不同中长期交易窗口内买卖数量和方向的判断,且并不需要每项功能独立完成。

可能一次签约不仅实现了建仓对冲未来现货价格风险,还可能在为未来的跨期套利做电量准备,而一次调整可能既实现了针对已经签订合约的跨期套利,同时也调整了仓位持有量避免市场规则的考核。

另外,针对一个交易周期电量的交易,中长期市场内的多个交易机会是远远大于现货市场的唯一一次申报交易的。

所以我们虽然对“新玩意”现货市场更感兴趣,急于搞清楚弄明白,但对目前最终结算结果影响更大的中长期合约还是应该先有一些全面的认识。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1089粉丝:3

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

能源资讯

- 加载失败

- 加载失败

- 加载失败

能源行业新闻