首页能源头条推荐资讯详情

中电联发布 | 高库存对冲供给波动 弱需求压制煤价企稳

发布者:

来源:

标签:

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第47期)显示,CECI沿海指数现货价格继续下跌,且跌幅扩大。CECI曹妃甸指数继续加速下行。CECI进口指数价格继续下探。CECI采购经理人指数连续4期处于收缩区间;分项指数中,供给、需求和库存分指数处于扩张区间,价格和航运分指数处于收缩区间,供给分指数环比持平,需求、库存和航运分指数环比上升,价格分指数环比下降。

一、市场情况综述

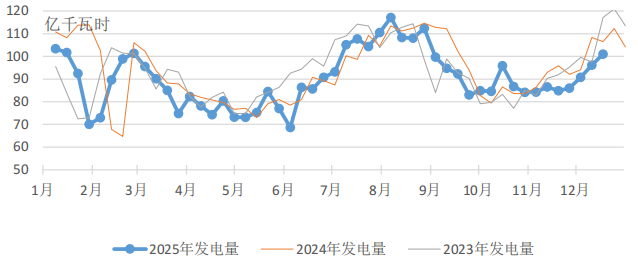

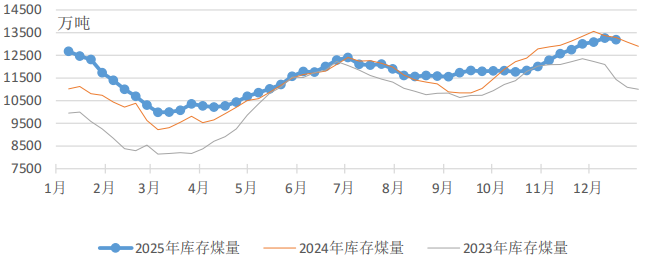

燃煤电厂生产方面,受冷空气影响,本周居民供暖量继续增加,电厂发电量和供热量环比均有所增长。根据中电联电力行业燃料统计数据,本周(12月12日至12月18日,下同),纳入统计的燃煤发电企业日均发电量环比(12月5日至12月11日,下同)增长5.1%,增长最明显的主要区域为南方区域(19.5%)和西北区域(10.5%),同比减少5.2%;日均供热量1475万吉焦,环比增长10.1%,同比减少0.5%。日均耗煤量环比增长5.5%,同比减少4.1%。其中海路运输电厂日均发电量环比增长3.6%,同比减少0.8%;日均供热量环比增长6.7%,同比减少1.3%;日均耗煤量环比增长3.7%,同比增长0.4%。电厂库存量环比下降,截至12月18日电厂存煤较12月11日减少76万吨;电厂库存可用天数较12月11日减少1.4天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,整体呈现“供应初现收缩,价格继续下行”格局。从产量来看,降雪天气对主产区露天煤矿的生产和运输造成了短期影响,同时部分完成年度生产任务的煤矿开始停产检修或减产。尽管供应存在收缩,但当前整体供需格局仍显宽松,煤矿销售压力尚未得到根本缓解,主产地市场情绪偏弱,价格整体承压,陕西榆林、内蒙古鄂尔多斯、山西等地煤价均有20-30元/吨不等的下调。

港口市场方面,本周延续“高库存、低需求,价格加速下跌”的弱势格局。市场交投清淡,供需基本面偏宽松。下游需求低迷,主要港口锚地船舶数量处于年内低位,市场仅零星刚需采购,在市场预期偏弱的背景下,非电企业普遍采取低库存策略,采购多维持刚性需求,大规模补库意愿不强,对煤炭市场的支撑力度有限。港口库存持续累积,创近年同期新高。市场恐慌情绪弥漫,贸易商被动抛货,北方港口煤价加速下跌。

进口煤市场方面,本周整体延续“全面承压,持续下行”格局。由于国内各环节高库存及需求预期不足等原因,进口煤需求量未形成规模性释放,叠加近期国际海运费大幅下调和人民币汇率持续走强,显著降低了进口煤炭到岸成本。澳大利亚及俄罗斯等国高卡煤市场煤价跌幅相对趋缓,主要由于日本、韩国等传统需求方的冬季备货需求对市场有一定支撑,且俄罗斯物流受限于其冬季极端天气;印尼近期计划对主要出口商品煤炭恢复征收出口关税,且终止了与美国的贸易协定谈判,或将对煤价形成一定支撑。

整体来看,本周电煤市场处于“高库存压制,弱日耗难振”格局,市场情绪普遍悲观,整体表现疲软。港口、电厂库存均已逼近历史高位,长协煤“压舱石”作用和进口煤的补充调节作用尤为凸显,终端电厂采购基本以长协煤为主,对市场煤仅维持零星刚性采购。

二、CECI指数分析

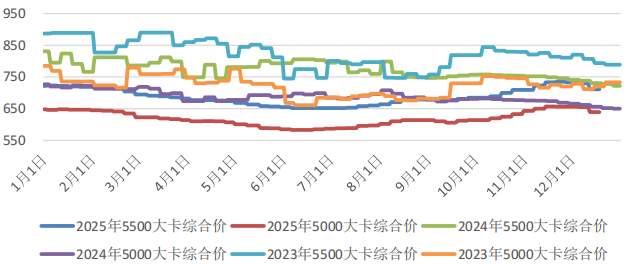

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均下降19元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为734-741元/吨、639元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为28.0%、49.6%、22.4%。

图3 CECI沿海指数综合价走势图

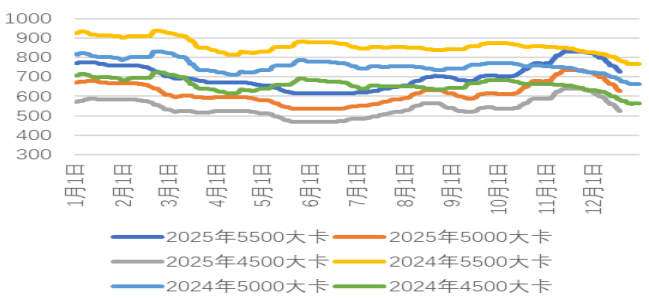

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为744.4元/吨、644.4元/吨和544.2元/吨,分别比上期平均价格下降40.4元/吨、40.4元/吨和41.2元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅增加,其中5500千卡/千克、5000千卡/千克样本数量均略有增加,4500千卡/千克样本数量略有减少。

图4 CECI曹妃甸指数走势图

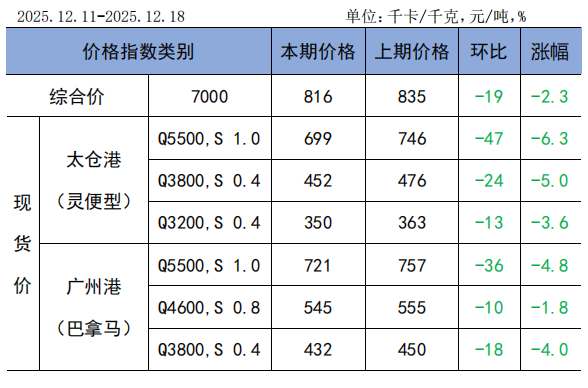

CECI进口指数到岸标煤单价816元/吨,较上期下降19元/吨,环比降低2.3%。本期各煤种采购价格均有不同程度下降,其中太仓港(灵便型)、广州港(巴拿马型)5500千卡/千克价格环比分别下降47元/吨、36元/吨。本周进口煤现货市场延续跌势,市场货盘供应偏宽松,卖方在价格下行通道中出货意愿增强。从实际成交看,现货竞价市场活跃度环比有所提升,采购量维持在近期高位。由于内贸煤的跌幅大于进口煤,进口煤价格优势有所收窄,但依旧可观。从采购结构看,市场回归至以3800千卡及以下低卡煤为主。从交货期看,本周样本交货期主要集中在1月中旬。

表1 CECI进口指数

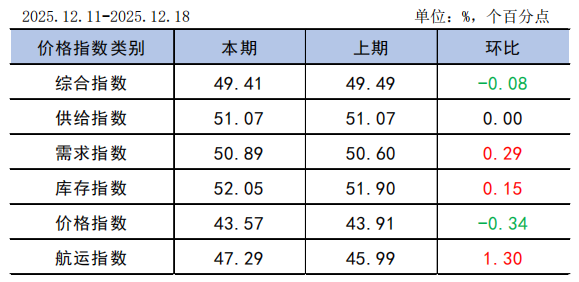

CECI采购经理人指数连续4期处于收缩区间。其中,供给分指数连续6期处于扩张区间,表明电煤供给量继续增加。需求分指数连续3期处于扩张区间,表明电煤需求量继续增加,增幅有所扩大。库存分指数连续12期处于扩张区间,表明电煤库存量继续增加,增幅有所扩大。价格分指数连续4期处于收缩区间,表明电煤价格继续下降,降幅有所扩大。航运分指数连续5期处于收缩区间,表明电煤航运价格继续下降,降幅有所收窄。

表2 CECI采购经理人指数

三、相关信息及建议

临近年末,叠加雨雪天气可能对煤炭生产、运输产生一定制约影响;但当前北方港库存已超3100万吨,达到历史同期高位水平,将对主产地产量缩减发挥重要的“蓄水池”调节作用。近期冷空气虽造成气温大起大落,但整体强度及持续时间有限,电厂日耗仍将处于同期偏低水平,叠加终端库存普遍充足,需求难以出现明显增长。近期煤价仍呈持续较大幅度下行趋势,尤其是大型煤企港口外购价格出现单日40元/吨的降幅,市场恐慌情绪蔓延,在终端观望、疏港及资金等多重压力下,贸易商降价甩货行为仍将持续。综合判断,在电厂库存出现实质性、普遍性下降之前,市场需求暂难改善,煤价底部仍未筑牢,短期内煤价暂难企稳,但降幅或将有所收窄。建议一是当前煤炭市场正处在供需宽松、价格承压的关键时期。在高质量完成电煤中长期合同签订这一核心任务的基础上,精细化库存运营,强化供应链协同,优化采购成本。二是立足“迎峰度冬”保供任务,深化与铁路部门的战略协作;根据2026年煤炭资源衔接情况,做好相关铁路运力匹配工作。与主要铁路局建立更紧密的信息共享机制,及时获取煤矿生产进度、重点线路的检修计划以及极端天气对运输的可能影响,以便提前调整接卸和采购计划,确保煤炭“运得上”。三是针对雨雪天气,除了常规的防冻措施外,制定极端天气下的接卸与厂内管理预案。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1161粉丝:12

相关推荐

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

九天能源公司

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败