首页能源头条推荐资讯详情

中电联发布 | 岁末供需两弱库存强支撑 煤价降幅收缓仍难改颓势

发布者:

来源:

标签:

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第48期)显示,CECI沿海指数现货价格继续下跌,降幅收窄。CECI曹妃甸指数跌势趋缓。CECI进口指数价格继续下探。CECI采购经理人指数连续5期处于收缩区间;分项指数中,所有分指数均处于收缩区间且环比下降。

一、市场情况综述

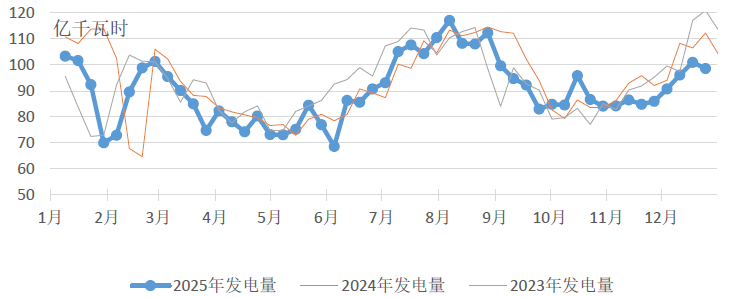

燃煤电厂生产方面,在偏暖气候影响下,电煤日耗表现疲软,同比继续处于偏低水平。根据中电联电力行业燃料统计数据,本周(12月19日至12月25日,下同),纳入统计的燃煤发电企业日均发电量环比(12月12日至12月18日,下同)减少2.4%,下降最明显的主要区域为东北(-15.3%);同比减少12.2%。日均供热量1492万吉焦,环比增长1.1%,同比减少2.5%。日均耗煤量环比减少3.3%,同比减少11.9%。其中海路运输电厂日均发电量环比减少2.2%,同比减少7.1%;日均供热量环比增长1.3%,同比减少1.5%;日均耗煤量环比减少2.6%,同比减少6.7%。电厂库存量13399万吨,较12月18日增加217万吨;电厂库存可用天数较12月18日减少0.3天。

图1 燃煤电厂周均发电量走势图

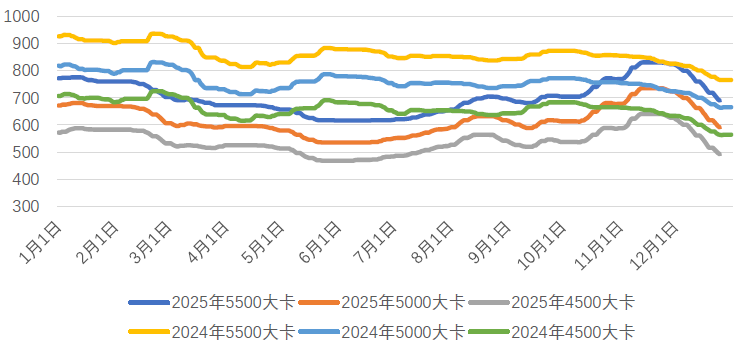

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,整体呈现“弱稳运行,局部分化”格局。少部分已完成年度生产任务的煤矿进行停产检修,同时部分库存压力较大的煤矿被动减产,导致主产地供应收缩;但需求端改善不明显,电厂采购需求仍相对有限,供需偏宽松的局面未根本扭转。在价格经历大幅调整后,当前水平已接近部分煤矿生产成本线,导致矿方和贸易商挺价意愿增强,产区煤炭价格整体虽维持下行趋势,但降幅普遍收窄,市场弱势企稳态势显现。区域表现有所分化,陕西榆林地区因供应收缩更具弹性,部分性价比较高的煤矿价格甚至出现5-10元/吨的小幅探涨。

港口市场方面,本周整体呈“市场成交冷清,下行速度放缓”格局。电力与非电行业采购意愿持续低迷,市场采购活动几近停滞,仅维持刚性需求采购,对市场煤价支撑作用微弱。北方港口及电厂等各节点库存加速累积,均处于历史同期高位,港口疏港压力显著增大,倒逼贸易商让利促销。但本周后期,在成本支撑及供应收缩预期下,价格降幅有所收窄。

进口煤市场方面,本周整体呈现“价格普遍承压,但内部分化持续”格局。低热值煤种方面,由于印尼供应端的实质性收缩而相对持稳,印尼RKAB(工作计划与预算)年度审批制已全面实施,新配额获批前合法产量受限;同时,加里曼丹等主产区的强降雨严重影响了开采与发运效率,叠加圣诞及新年假期,矿山开工率下降,共同造成市场现货供应收紧;此外,印尼计划于2026年征收的煤炭出口税也引发了市场对远期成本上升的担忧。反观中高热值煤种,则因性价比不足承受更大压力。尽管贸易商在出货压力下让利意愿增强,澳洲Q5500动力煤场地提货价周内继续下探,但因与内贸煤价格倒挂或价差微弱,难以激发终端采购兴趣,沿海电厂及非电企业均维持刚性压价采购;俄罗斯煤方面,供应商为维持市场份额采取竞争性定价,但自12月1日起实施的铁路运费上调直接推高了出口成本,对其价格形成底部支撑。短期内,预计进口煤市场“低卡有支撑,高卡仍承压”的分化走势将延续。

整体来看,本周电煤市场仍处于供需偏宽松的格局,各环节库存持续累加并处于历史同期高位,市场情绪普遍谨慎偏空,煤价整体继续承压。终端电厂在库存充足、日耗同比偏弱的背景下,依旧采用长协煤与进口煤补充相结合的采购策略,市场煤仅维持零星、小批量的刚性补库采购,实际成交冷清。

二、CECI指数分析

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均下降32元/吨、28元/吨。从样本情况看,5500千卡/千克现货成交价样本价格区间分别为680-741元/吨,5000千卡/千克规格品无有效样本。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为22.2%、50.8%、27.0%。

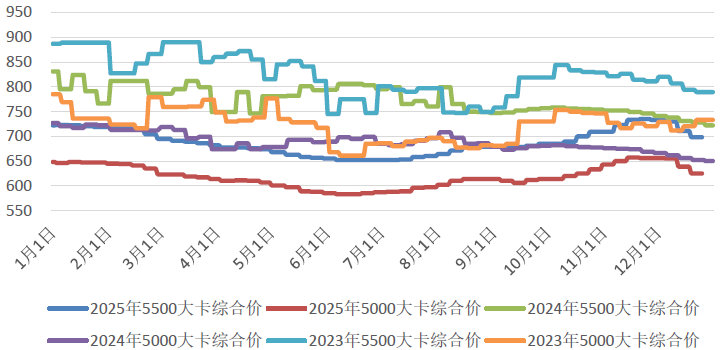

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为702.2元/吨、602.4元/吨和502.6元/吨,分别比上期平均价格下降42.2元/吨、42元/吨和41.6元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅减少,其中5500千卡/千克、4500千卡/千克样本数量相对持平,5000千卡/千克样本数量略有减少。

图4 CECI曹妃甸指数走势图

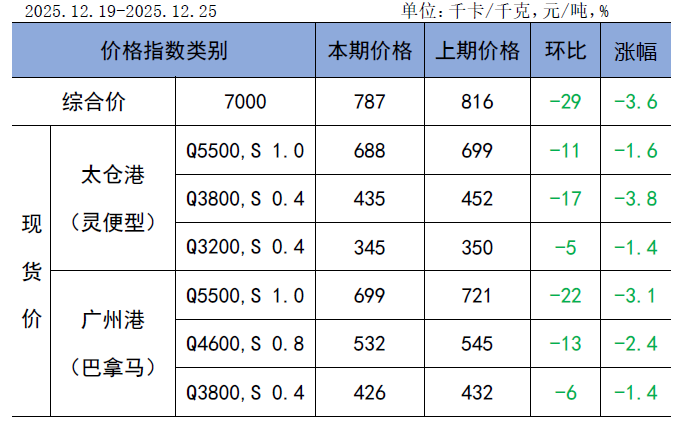

CECI进口指数到岸标煤单价787元/吨,较上期下降29元/吨,环比降幅3.6%。本期各煤种采购价格均有不同程度下降,其中太仓港(灵便型)3800千卡/千克、广州港(巴拿马型)5500千卡/千克价格环比分别下降17元/吨、22元/吨。本周进口煤现货市场延续跌势,市场呈现“整体需求萎缩,采购结构明显向低价低卡煤集中”特征。从采购情况看,供应宽松格局未改,卖方出货意愿强。从实际成交看,样本量环比减少较多,买方采购意愿显著减弱,市场观望情绪浓厚。从采购结构看,电厂采购需求进一步向中低卡煤倾斜,而中高卡煤的采购则明显遇冷。这一结构的变化说明整体需求不振的同时,电厂经营和成本控制压力进一步增加,低卡印尼煤相比内贸煤和高卡进口煤拥有显著的价格优势,成为性价比最优的选择。从交货期看,本周样本交货期主要集中在1月下旬。

表1 CECI进口指数

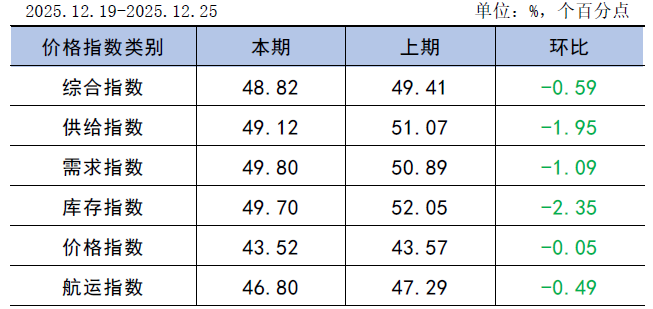

CECI采购经理人指数连续5期处于收缩区间。其中,供给分指数在连续6期处于扩张区间后下降至收缩区间,表明电煤供给量由增转降。需求分指数在连续3期处于扩张区间后下降至收缩区间,表明电煤需求量由增转降。库存分指数在连续12期处于扩张区间后下降至收缩区间,表明电煤库存量由增转降。价格分指数连续5期处于收缩区间,表明电煤价格继续下降,降幅有所扩大。航运分指数连续6期处于收缩区间,表明电煤航运价格继续下降,降幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,12月15日—12月21日,国家铁路累计运输货物7836.6万吨,环比下降1.96%;全国高速公路累计货车通行5544.1万辆,环比增长2.02%。

国家能源局数据显示,11月份,全国全社会用电量8356亿千瓦时,同比增长6.2%;分产业看,第一产业、第二产业、第三产业及城乡居民生活用电量同比分别增长7.9%、4.4%、10.3%、9.8%。1-11月份,全国全社会用电量94602亿千瓦时,同比增长5.2%。

中央气象台预计,12月26日至2026年1月4日,新疆北部和西南部、陕西南部、东北地区东部、黄淮西部、江淮西部、江汉、江南西部和北部、西南地区东部及西藏东南部等地累计降水量较常年同期偏多3-7成,局地偏多1倍以上,我国其余大部地区降水偏少。气温方面,新疆西南部、内蒙古东部、东北地区及云南西部平均气温较常年同期偏低1-3℃,局地偏低4℃,全国其余大部地区气温偏高1-2℃,其中新疆西北部、江南西部、华南中东部等地部分地区气温偏高3-4℃。

根据中电联电力行业燃料统计,截至12月25日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降8.5%,本年累计发电量同比下降4.1%。燃煤电厂本月累计供热量同比下降0.6%,本年累计供热量同比增长5%。燃煤电厂耗煤量本月累计同比下降7.7%,本年累计同比下降4.8%。燃煤电厂煤炭库存高于去年同期320万吨,库存可用天数高于上年同期2.3天。

近期煤炭产量虽有所缩减,但煤炭消费同样不振,加之北方港库存高位、终端库存充足,跨年期间的强冷空气叠加雨雪天气虽会一定程度上收紧供需关系,但偏宽松的供需格局预计仍难改变。近期煤价虽未止跌,但降幅明显收窄,考虑到当前现货煤价格已低于长协煤,且岁末年初之际长协煤兑现通常不及平日,尤其是陆运或新增长协煤合同更容易因价格机制未明确等原因兑现滞后,终端对于现货煤的需求或将有所增加。综合判断,高库存仍是压制煤价的主要原因,随着寒潮来临及终端阶段性需求小幅释放,市场情绪将受到一定提振,促使煤价降幅收窄并逐步趋稳。建议一是高质量完成中长期经济合同签订工作,尽快明确价格机制,保障年初长协煤发运连贯性。二是立足“迎峰度冬”保供任务,兼顾“控价降本”成效,精细化库存运营,强化供应链协同,优化采购成本。三是针对雨雪天气,除了常规的防冻措施外,制定极端天气下的接卸与厂内管理预案,及时获取煤矿生产进度、重点线路的检修计划以及极端天气对煤炭生产、运输的可能影响,以便提前调整接卸和采购计划。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1249粉丝:3

相关推荐

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

星河入梦

- 加载失败

能源资讯