首页能源头条推荐资讯详情

高库存+长协煤保障,2025煤价或跌势收官

发布者:

来源:

标签:

(中能传媒能源安全新战略研究院)

11月国内经济数据总体不及预期,内需不足问题依然突出。11月制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,仍在荣枯线50%以下运行;非制造业商务活动指数为49.5%,比上月下降0.6个百分点,自2023年以来首次跌至荣枯线以下。11月进出口数据有所好转,但国内其他主要经济指标仍延续下半年以来的下行趋势。

11月份,在能源保供要求下,叠加煤炭市场价格上涨,尽管超产核查及安全、环保检查已常态化,煤矿生产积极性依然提升,产能释放加快。当月全国规模以上工业原煤产量4.3亿吨,同比下降0.5%,降幅比10月缩小1.8个百分点;1—11月,全国规模以上工业原煤产量44.0亿吨,同比增长1.4%。12月保障迎峰度冬能源供应仍是重点,煤矿生产严格按计划推进,供应仍可保持稳定。不过临近年末,部分煤矿陆续完成年度任务后开展停产检修工作,煤炭供应增量或有限,12月原煤产量或较11月有所收缩。

11月正值迎峰度冬备货窗口期,且同期内贸煤价格大幅上涨,进口煤特别是印尼煤保持了较为明显的价格优势,国内终端采购需求陆续释放。11月份全国共进口煤炭4405.3万吨,同比减少19.9%,环比增长5.5%。1—11月,全国煤炭进口总量累计为43167.6万吨,同比下降12.0%。随着国内煤炭价格的下跌,进口煤价格优势不断减弱。此外,主要煤炭出口国的政策变动,增加了煤炭进口的不确定性。业内人士表示,2025年全国煤炭进口量预计约为4.8亿吨,同比下降约11%。预计12月煤炭进口量难有大幅增长,甚至环比可能会有所回落,全年煤炭进口量下降已成定局,甚至可能低于此前预测。

2025年受供应宽松和需求疲软影响,上半年国内动力煤价格持续下跌。直至下半年,国内“反内卷”等政策实施,煤炭产量增速放缓、进口量持续收缩,叠加迎峰度夏、迎峰度冬等用煤高峰期的到来,动力煤价格开始触底反弹,并在11月下旬达到高位。12月终端日耗提升缓慢,叠加环渤海港口库存持续上升,高库存与弱需求并存,煤炭市场“旺季不旺”,煤价重心持续大幅下移。短期来看,煤炭价格经过一个月的下行,后续可降价空间已明显缩小。随着元旦前后寒潮来袭,电厂将同步提升采购强度,保障冬季用煤需求。不过在高库存压制及长协煤和进口煤的双重保障下,终端电厂对市场煤采购仍将以刚性采购为主,大规模集中采购市场煤的可能性并不大。2026年初煤炭价格或止跌并小幅反弹,但涨幅或将有限。

煤炭供给:2025年国内煤炭产量预计小幅增加,进口量收缩成定局

11月煤炭释放有所加快,2025年全年原煤产量或仍保持小幅增长

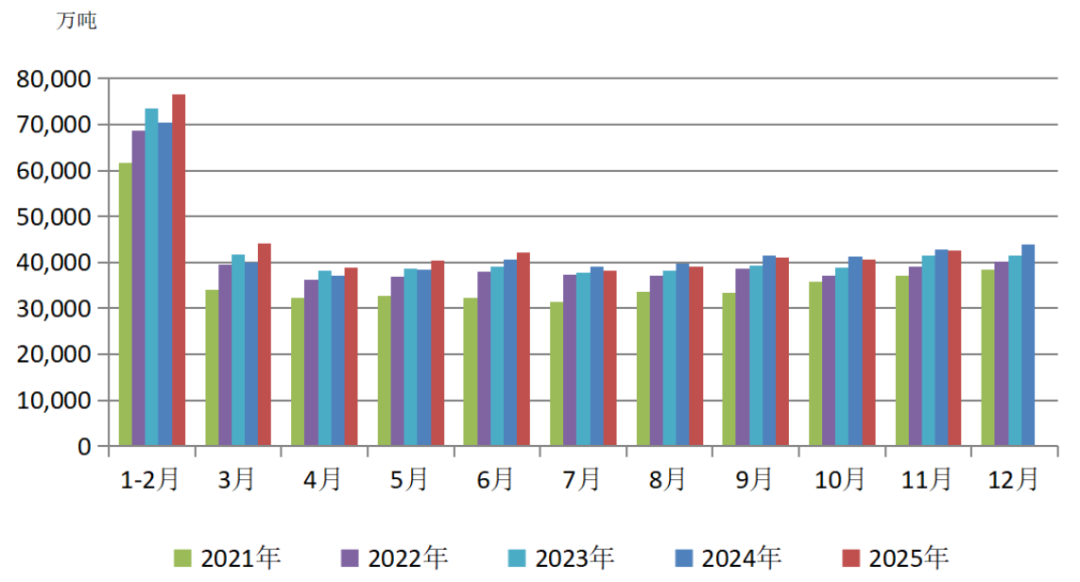

11月原煤生产保持稳定,全国规模以上工业原煤产量4.3亿吨,环比增加2004万吨,增长4.9%;同比下降0.5%,降幅比10月缩小1.8个百分点;日均产量1423万吨,月度环比增加111万吨/天。1—11月,全国规模以上工业原煤产量44.0亿吨,同比增长1.4%,累计同比增速持续下降,较1—10月收缩0.1个百分点,降幅继续收窄。

图1 2021—2025年月度规模以上工业原煤产量

图2 规模以上工业原煤产量月度走势

11月份,在能源保供要求下,叠加煤炭市场价格上涨,尽管超产核查及安全、环保检查已常态化,煤矿生产积极性依然提升,产能释放加快。

从分省数据来看,1—11月份,全国原煤产量排名前五的省区是山西、内蒙古、陕西、新疆和贵州。五省区累计原煤产量均超亿吨,合计达373038.1万吨,同比增长1.98%,约占全国总产量的84.75%。其中,山西以119519.3万吨居首,比排名第二的内蒙古多2912.2万吨,较第三的陕西多46427.3万吨。三省区1—11月份生产原煤309218.4万吨,占全国原煤产量的70.25%;同比增加4338.5万吨,增长1.42%。

从单月产量来看,11月三大煤炭主产区产能释放加快。内蒙古产量达11518.1万吨,超越山西省约363万吨,位居各省区原煤产量第一名,环比增长7.79%,同比下降2%;山西排名第二,环比增长0.15%,同比下降3.3%;陕西首次突破7000万吨大关,以7292.9万吨位列第三,创下了单月历史新高。

据中国煤炭工业协会统计与信息部数据,排名前10家企业1—11月原煤产量合计为21.7亿吨,同比增加0.20亿吨,占规上工业原煤产量的49.3%,较2024年占比略降低0.5个百分点。其中晋能控股集团、山东能源集团等6家企业原煤产量实现同比正增长,较1—10月减少1家;国家能源集团等4家则均保持同比下滑,但平均降幅由1—10月的1.85%收窄至1.28%;同时,11月前10大煤企原煤产量环比10月增加0.03亿吨左右,在全国原煤产量增量中贡献率在15%左右。

12月保障迎峰度冬能源供应仍是重点,同时年末主产区超产核查、环保督察力度不减,虽有一定影响但常态化操作下,煤矿生产严格按计划推进,供应仍可保持稳定。不过临近年末,部分煤矿陆续完成年度任务后开展停产检修工作,煤炭供应增量或有限,12月原煤产量或较11月有所收缩,更会低于去年同期的4.39亿吨,或保持在4亿吨左右。2025年全年煤炭产量预计在48.0亿吨至48.2亿吨之间。

随着国内煤炭价格下行,进口煤优势不断减弱

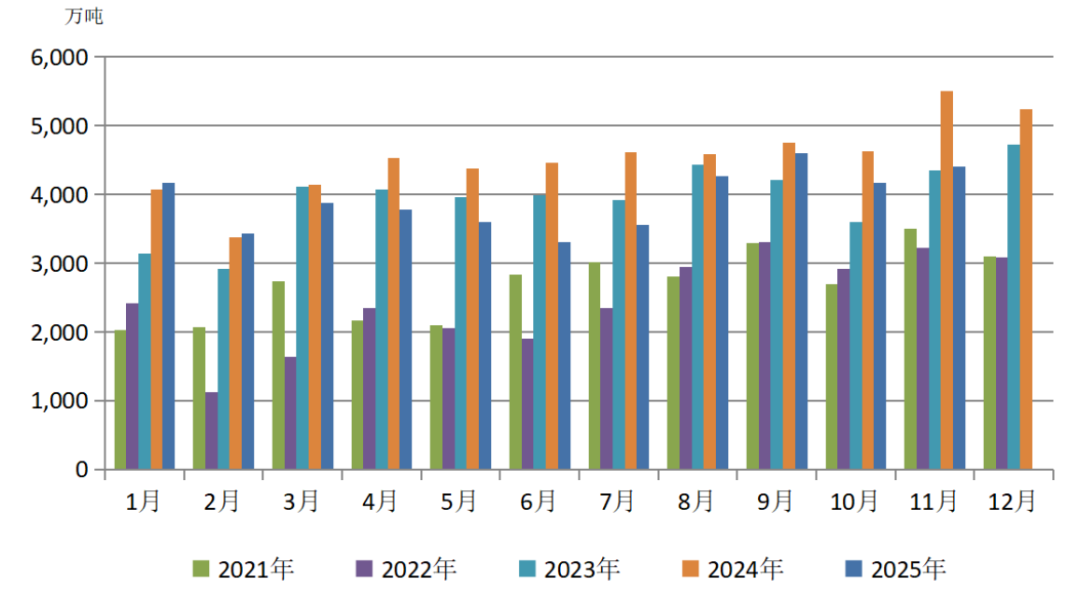

11月份全国共进口煤炭4405.3万吨,较去年同期的5498.2万吨减少1092.3万吨,同比减少19.9%,比10月份的4173.7万吨增加231.6万吨,环比增长5.5%。据此推算进口均价为72.80美元/吨,同比下跌17.3美元/吨,环比上涨1.4美元/吨。其中,11月我国进口动力煤(非炼焦煤)3332.2万吨,同比下降21.9%,环比增长7.0%。1—11月,全国煤炭进口总量累计为43167.6万吨,较上年同期的49027.8万吨减少5860万吨,同比下降12.0%。累计进口金额315.67亿美元,同比下降33.5%。其中1—11月份,累计进口动力煤32703.77万吨,同比下降13.7%。

图3 2021—2025年煤炭月度进口量

11月正值迎峰度冬备货窗口期,且同期内贸煤价格大幅上涨,进口煤特别是印尼煤保持了较为明显的价格优势,国内终端采购需求陆续释放,且电厂为控成本、保库存,更是优先采购印尼低中卡煤,以适配国内主流机组与成本预算。同时,俄煤和蒙煤月环比增加则主要是受到国内终端进口焦煤需求升温的推动。

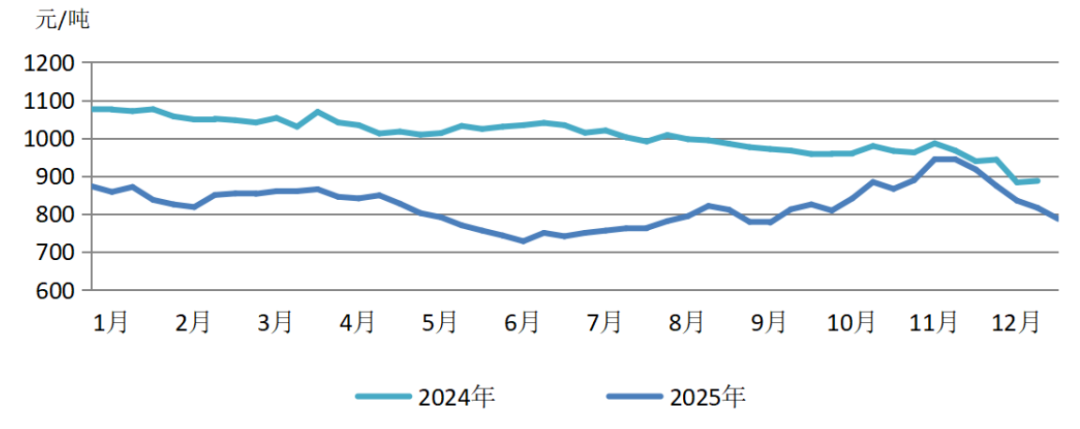

12月电厂为保障供暖季用煤需求,可能会在年底前适度增加进口煤采购。但从目前情况看,当前气温整体接近常年或偏高,电厂日均耗煤量同比回落,库存亦维持相对高位。国内需求端对市场高价煤接受度较低,伴随国内港口煤价加速下跌,海外矿方挺价情绪减弱,整体报价水平同步跟跌,贸易商新货采购倒挂风险加重,加之对后市煤价普遍持悲观预期,进口动力煤市场成交表现冷清。12月26日,中电联CECI进口指数7000大卡综合标单价787元/吨,较11月21日前期高点944元/吨累计下跌157元/吨。

图4 2024—2025年CECI进口煤(规格品:7000大卡)采购价格指数

随着国内煤炭价格的下跌,进口煤价格优势不断减弱。据市场信息,外矿报价稳中有降,1月份装期的印尼3800大卡大船最新报价在FOB价49~50美元/吨,小船报价在FOB价46~47美元/吨。此外,12月16日印尼财政部部长确认,自2026年1月1日起对煤炭商品征收出口关税,但未透露具体关税税率;此前曾表示,出口关税将在1%~5%之间,此举或将加剧2026年印尼矿山的生产成本压力,预计将推高进口成本。俄罗斯自2025年12月1日起上调包括煤炭在内的铁路货运运费,幅度10%。主要煤炭出口国的政策变动,增加了煤炭进口的不确定性。

近期举行的某行业会议上,有业内人士表示,2025年全国煤炭进口量预计约为4.8亿吨,同比下降约11%。受观望情绪影响,多数电厂将采购计划延后至明年1月,预计12月煤炭进口量难有大幅增长,甚至环比可能会有所回落,全年煤炭进口量下降已成定局,甚至可能低于此前预测。

煤炭消费:气温整体接近常年或偏高,火电出力被挤压

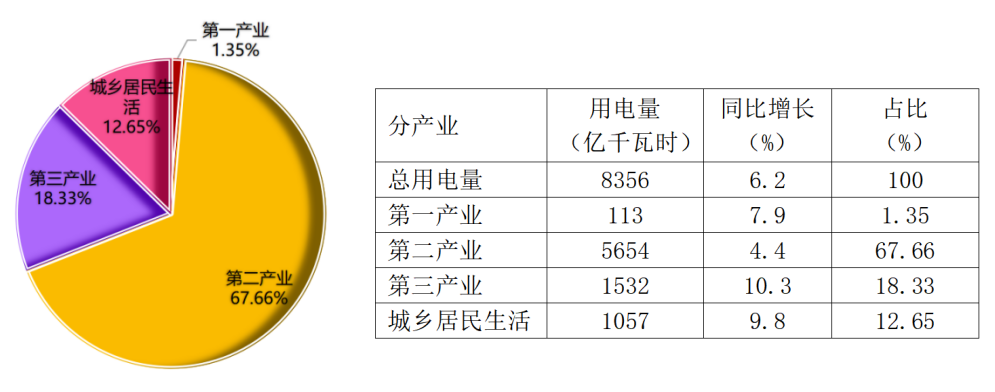

产业结构优化带动用电结构变化,11月全社会用电量同比增长6.2%

11月份,全社会用电量8356亿千瓦时,同比增长6.2%,增速较10月收缩4.2个百分点。从分产业用电看,第一产业用电量113亿千瓦时,同比增长7.9%;第二产业用电量5654亿千瓦时,同比增长4.4%,其中,工业用电量同比增长4.6%,高技术及装备制造业用电量同比增长6.7%;第三产业用电量1532亿千瓦时,同比增长10.3%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量分别同比增长60.2%、18.9%;城乡居民生活用电量1057亿千瓦时,同比增长9.8%。

1—11月份,全社会用电量累计94602亿千瓦时,同比增长5.2%,其中规模以上工业发电量为88567亿千瓦时。从分产业用电看,第一产业用电量1374亿千瓦时,同比增长10.3%;第二产业用电量60436亿千瓦时,同比增长3.7%,其中,工业用电量同比增长3.9%,高技术及装备制造业用电量同比增长6.4%;第三产业用电量18204亿千瓦时,同比增长8.5%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量分别同比增长48.3%、16.8%;城乡居民生活用电量14588亿千瓦时,同比增长7.1%。

图5 2025年11月全社会用电量及构成

11月我国全社会用电量增速有所回落,这一方面是因为我国正处于从产业结构优化、新兴动能崛起,到居民生活改善和绿色转型加速的进程中,经济结构的调整带来了用电结构的调整。当前,第二产业中,以新能源汽车、光伏设备、半导体、工业机器人等为代表的高技术产业,在政策支持、市场需求和技术创新多重驱动下,产能持续扩张,带动用电需求快速增长。第三产业充换电服务业用电量同比激增60.2%,是绿色出行普及与能源消费结构转型的直接体现。同时,信息传输、软件和信息技术服务业用电量同比增长18.9%,显示出数字经济持续扩张。数据中心、云计算、人工智能等领域的快速发展,对电力需求形成刚性支撑。另一方面则是通过智能电网、需求侧响应和节能技术推广,居民用电效率正在不断提升,且城乡居民用电受天气波动影响较大。11月我国阶段性寒潮降温显著,但冷空气总体偏弱,气温偏高。当月全国平均气温4.2摄氏度,较常年同期偏高0.9摄氏度。气温偏暖导致居民生活用电及部分服务业用电增速放缓。

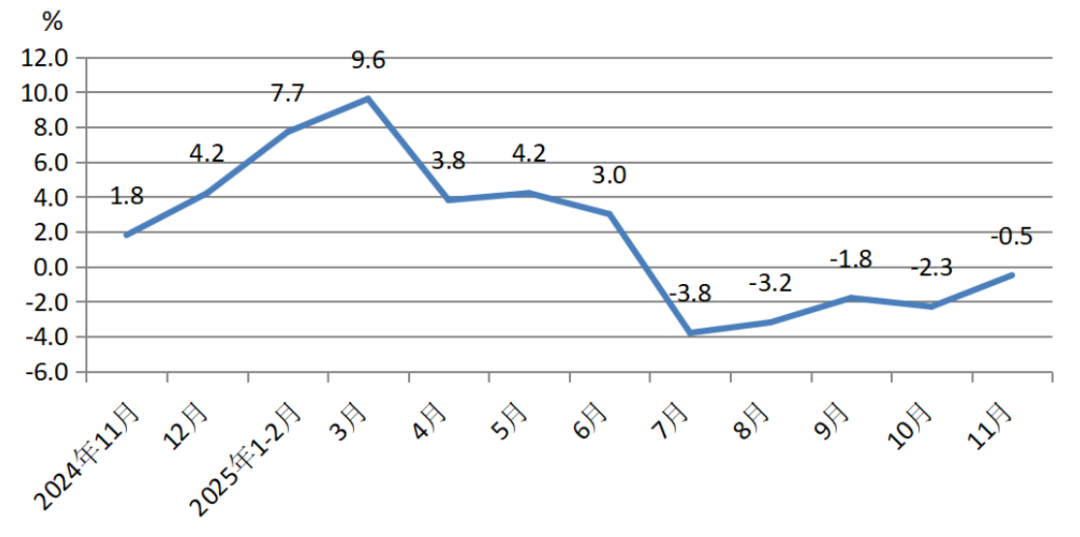

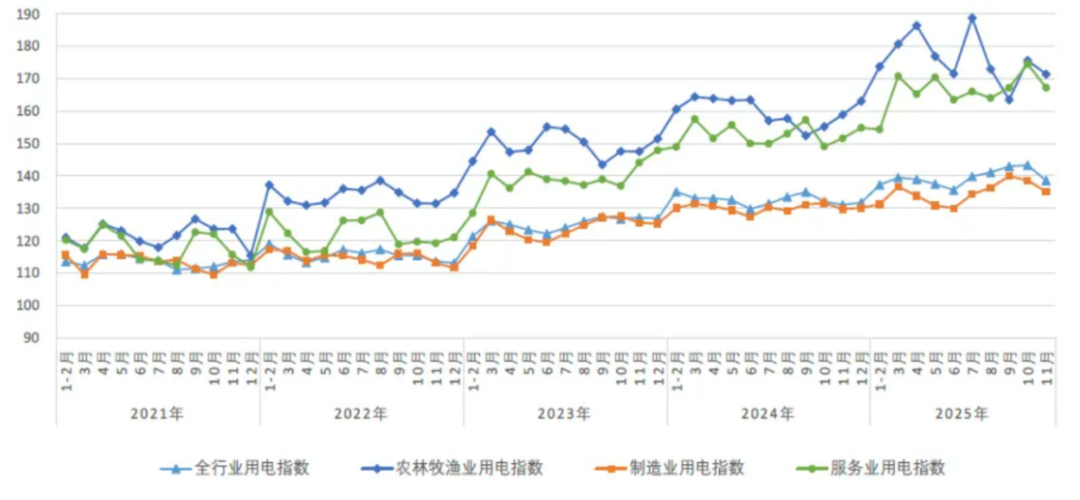

根据中电联发布的2025年11月全国电力消费系列指数(CNECI),11月全国全行业用电指数为138.6,全行业用电量比2020年基期(以2020年基期为100)增长了38.6%,年均增长6.7%,同比增长5.7%,增速比上月回落2.8个百分点。其中,农林牧渔业用电指数为171.5,比2020年基期增长了71.5%,年均增长11.4%,同比增长7.9%,增速比上月回落5.3个百分点;制造业用电指数为135.1,比2020年基期增长了35.1%,年均增长6.2%,同比增长4.1%,增速比上月回落2.1个百分点;服务业用电指数为167.3,比2020年基期增长了67.3%,年均增长10.8%,同比增长10.3%,增速比上月回落6.8个百分点。

图6 月度全国电力消费系列指数(CNECI)

11月全国规模以上工业电力生产保持增长,全国规模以上工业发电量7792亿千瓦时,同比增长2.7%,增速比10月份回落5.2个百分点;日均发电量259.7亿千瓦时。分品种看,11月份,规模以上工业火电由增转降,水电较快增长,核电、太阳能发电增速加快,风电由降转增。其中,规模以上工业火电同比下降4.2%,10月份为增长7.3%;规模以上工业水电增长17.1%,增速比10月份放缓11.1个百分点;规模以上工业核电增长4.7%,增速比10月份加快0.5个百分点;规模以上工业风电增长22.0%,10月份为下降11.9%;规模以上工业太阳能发电增长23.4%,增速比10月份加快17.5个百分点。1—11月份,规模以上工业发电量88567亿千瓦时,同比增长2.4%。

作为新增的主力电源,2025年1—11月风光新增装机达3.45亿千瓦,占全国新增发电装机的比重达72.31%。而11月国内光伏新增装机容量达22.02吉瓦,环比10月12.6吉瓦增长75%。风光发电装机容量占比持续提升的同时,火电装机占比持续下滑,截至2025年11月底,全国火电装机占比已降至40.13%。但其仍是保障电力供应的重要支撑,1—11月全国火电累计发电量占比达64.50%,风光累计发电量占比16.7%。

11月部分地区因气温偏高,未形成大规模的取暖用电高峰,导致火电负荷增长动力不足。与此同时,水电、太阳能发电持续较快增长,风电由降转增,在一定程度上挤占了市场份额,进一步挤压了火电出力。

经济下行压力加大,非电行业用煤按需采购

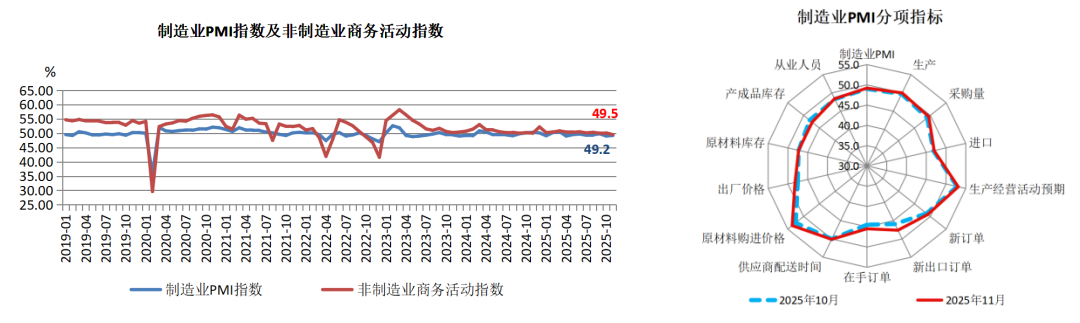

11月国内经济数据总体不及预期,内需不足问题依然突出。11月制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,仍在荣枯线50%以下运行;非制造业商务活动指数为49.5%,比上月下降0.6个百分点,自2023年以来首次跌至荣枯线以下;综合PMI产出指数为49.7%,比上月下降0.3个百分点。11月制造业PMI的小幅反弹主要得益于外需改善。从分项指标看,新订单和生产分项分别较上月上升0.4和0.3个百分点,供需缺口进一步收缩。11月中美双方吉隆坡贸易谈判取得积极成效,中美两国领导人釜山会晤达成重要共识,10%的“芬太尼关税”取消,多项贸易限制措施暂停实施,外需预期显著改善。在此背景下,外需显著改善,11月新出口订单分项较上月大幅上升1.7个百分点至47.6%。不过内需尤其是终端消费需求仍然较为疲弱,且随着假期效应消退与房地产的持续探底,服务消费需求也呈现回落态势。

图7 中国制造业PMI

11月经济数据也显示国内需求进一步回落,供给端同比增速小幅下降,经济短期下行压力较为明显。11月进出口数据有所好转,出口同比增速5.9%,全年出口情况超预期,顺差超万亿美元,且出口产品结构也得到了升级,机电产品占比已达60.9%,集成电路出口增长25.6%,汽车出口增长17.6%。但国内其他主要经济指标仍延续下半年以来的下行趋势。受国补力度下降以及去年同期高基数等因素影响,汽车、家电等补贴类商品销售增速降幅较大,11月社会消费品零售总额同比增速降至1.3%,刷新2024年8月以来新低。固定资产投资降幅扩大,1—11月固定资产投资累计同比下降2.6%,降幅较前10月扩大0.9个百分点;房地产销售量价仍低迷,开发投资跌幅再走阔。工业增加值增速刷新年内新低,同比增长4.8%。

11月份,部分重点基建与房屋建筑项目赶工需求释放,但房地产整体市场表现仍然偏弱,出口有所波动,行业增长动能依旧偏弱。11月钢铁行业PMI为48%,环比下降1.2个百分点,行业运行有所放缓。预计12月份,钢铁需求或稳中有降,钢厂生产温和收缩,原材料价格高位回落,钢材价格震荡趋稳。2026年,随着全球粗钢产量持续恢复,叠加贸易摩擦及相关税费政策制约,及明年1月1日起部分钢铁产品出口许可证管理制度的实施,钢铁需求面临结构性变革。

11月南方市场进入年末赶工旺季,但受工程项目资金紧张影响,市场旺季不旺,全国水泥需求恢复较弱。根据数字水泥网监测的反映市场实际需求指标——水泥出货率,11月份,全国水泥平均出货率环比略有上升,但与去年同期相比则有明显下降,显示需求依然较弱。1—11月,全国累计水泥产量同比下降6.9%,降幅较1—10月继续扩大。12月,建筑材料工业景气指数为102.9点,高于临界点,处于景气区间,与上月持平,比上年同月高1.8点,建材行业运行保持平稳。

12月非电行业(建材、钢铁)进入季节性淡季,错峰生产导致开工率低位,对煤炭的按需采购量有限。

国内甲醇市场供需宽松格局持续主导,叠加港口累库压力凸显与内地供需双弱共振,且动力煤市场延续弱势并逐步止跌,煤制甲醇企业成本压力缓解有限,叠加下游行业普遍亏损,成本传导受阻。市场延续弱势调整走势,沿海与内地呈现同步走弱态势,区域分化特征弱化。12月国内尿素市场先抑后扬、震荡走强,但在供需基本面压力下,价格持续上涨动力不足。据Mysteel化工数据,截至12月19日,甲醇、尿素开工率为107.98%、93.6%,周环比降2.19%、持平,区域内装置正常生产,市场整体供应保持稳定。当前化工煤市场下游暂无大规模采购需求提振,供需双方实际交投氛围仍较冷清。

煤炭市场价格:旺季不旺,煤炭价格寻底

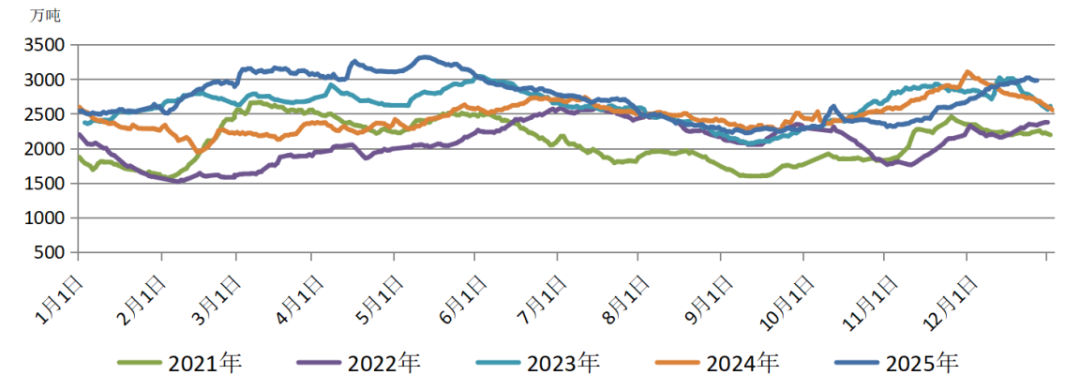

每年12月都是冬季用煤旺季,而今年却异于往年,北方港口煤炭库存不降反升,秦皇岛港库存突破700万吨,北方港口库存合计则是再次突破3000万吨,创今年下半年新高。截至12月23日,环渤海港口煤炭库存已高达3021万吨,较前期低点10月末的2312万吨增加了709万吨。随着月末岁末来临,煤矿年度生产任务基本完成,货源集港有所减少,导致环渤海港口库存小幅下滑。截至12月26日北方港口库存合计2983万吨,已跌至3000万吨以下,但整体降幅有限。

图8 2021—2025年北方九港合计库存

2025年受供应宽松和需求疲软影响,上半年国内动力煤价格持续下跌。直至下半年,国内“反内卷”等政策实施,煤炭产量增速放缓、进口量持续收缩,叠加迎峰度夏、迎峰度冬等用煤高峰期的到来,动力煤价格开始触底反弹,并在11月下旬达到高位。

12月本是煤炭消费旺季,但因降温天气不及预期,气温整体偏暖,沿海电厂日耗提升缓慢,终端大型电厂大都维持长协拉运,市场煤采购寥寥。根据中电联电力行业燃料统计数据,12月5日至12月11日当周,纳入其统计的燃煤发电企业日均发电量周环比增长5.6%。日均供热量1350万吉焦,周环比增长4.0%,同比减少1.8%。日均耗煤量环比增长4.1%,同比减少10.3%。直至12月中旬,电厂库存量环比有所下降,截至12月18日电厂存煤较12月11日减少76万吨;电厂库存可用天数较12月11日减少1.4天。另据Mysteel统计,截至12月19日全国493家电厂样本日耗煤424.3万吨,环比增0.5万吨,厂内存煤总计10791.4万吨,环比增130.0万吨,可用天数25.4天,环比增0.3天。

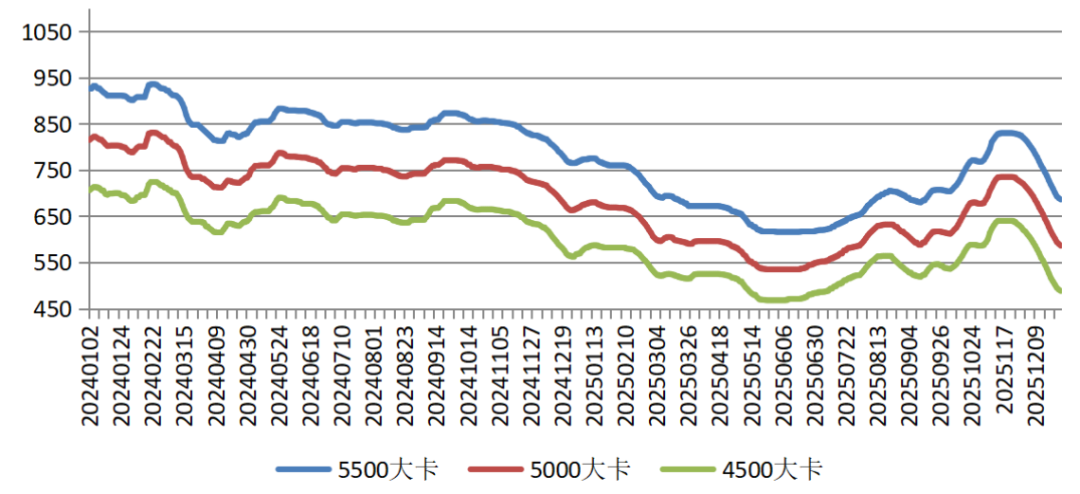

终端日耗提升缓慢,叠加环渤海港口库存持续上升,高库存与弱需求并存,市场交投情绪低迷,煤炭市场整体呈现“旺季不旺”特征,煤价重心持续大幅下移。12月29日,中电联CECI曹妃甸指数5500大卡、5000大卡、4500大卡分别报收于684元/吨、585元/吨、488元/吨,自11月21日此轮下跌以来,已分别累计下跌146元/吨、150元/吨、152元/吨,并分别低于去年同期83元/吨、82元/吨、80元/吨。

图9 2024—2025年中国电煤采购价格指数(CECI曹妃甸指数)

据天气预报,2026年1月2日前后,强冷空气将自北向南影响我国中东部地区,气温剧烈波动并伴随大风和雨雪天气。预计我国中东部地区普遍降温6~8摄氏度,局地降温超过10摄氏度;东北地区累计降温幅度可达10~20摄氏度。冷空气过后,中东部气温将由显著偏高转为偏低,华南地区亦或出现明显降温。

寒潮尚在路上,伴随主产区完成年度生产计划停产检修煤矿逐渐增多,市场供应略有收紧,煤炭价格已开始小幅探涨。产地市场供需博弈,价格稳中出现分化。港口市场买方询货需求开始有所增加。少数性价比刚需品种价格出现小幅上涨,市场价格跌幅逐步收窄。

短期来看,煤炭价格经过一个月的下行,后续可降价空间已明显缩小。随着元旦前后寒潮来袭,电厂负荷必将回升,也必将同步提升采购强度,以维持库存高位运行,保障冬季用煤需求。不过在高库存压制及长协煤和进口煤的双重保障下,终端电厂对市场煤采购仍将以刚性采购为主,大规模集中采购市场煤的可能性并不大。2026年初煤炭价格或止跌并小幅反弹,但涨幅或将有限。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1229粉丝:13

相关推荐

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

能源行业新闻

- 加载失败