首页能源头条推荐资讯详情

中电联发布 | 寒冬日耗提振市场情绪 供需宽松煤价涨幅有限

发布者:

来源:

标签:

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第1期)显示,CECI沿海指数现货实际价格小幅上涨。CECI曹妃甸指数企稳回涨。CECI进口指数价格同步上涨。CECI采购经理人指数在连续5期处于收缩区间后上升至扩张区间;分项指数中,需求和价格分指数处于扩张区间,供给、库存和航运分指数处于收缩区间,供给和库存分指数环比下降,需求、价格和航运分指数环比上升。

一、市场情况综述

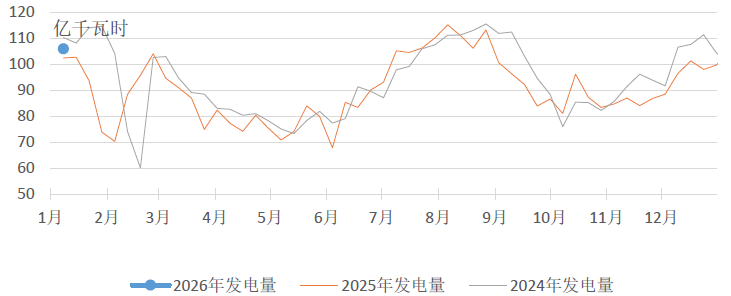

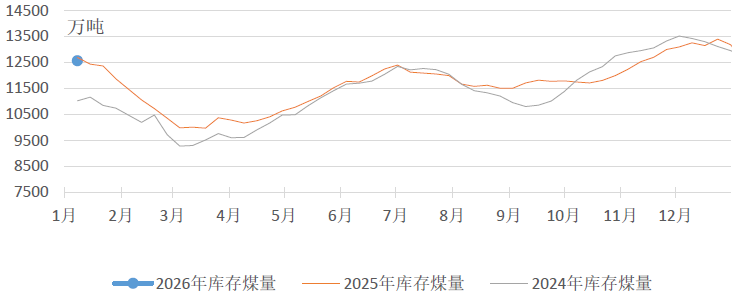

燃煤电厂生产方面,本周冷空气活动频繁,低温天气推动电厂日耗加速上升。根据中电联电力行业燃料统计数据,本周(2026年1月2日至1月8日,下同),纳入统计的燃煤发电企业日均发电量环比(2025年12月26日至2026年1月1日,下同)增加6.9%,上涨主要区域为华中(25.0%)、华东(17.1%),同比增长3.4%。日均供热量1575万吉焦,环比增长2.3%,同比增长4.8%。其中海路运输电厂日均发电量环比增长12.0%,同比增长10.3%;日均供热量环比增长4.4%,同比增长8.3%;日均耗煤量环比增长7.6%,同比增长9.2%。电厂库存量12572万吨,较1月1日减少520万吨;电厂库存可用天数较1月1日减少1.4天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,整体呈现“价格稳中小幅上涨”的格局。元旦假期过后,主产地停产检修的煤矿陆续复工复产,供应水平逐步恢复。电厂日耗维持高位,叠加大型集团外购价格上涨向市场传递了积极信号,成为支撑产地价格小幅上涨的关键因素。贸易商操作普遍较谨慎,对高价煤的接受度有限。矿方虽然挺价意愿增强,但调价也偏于谨慎,幅度多在5-15元/吨之间,市场并未出现恐慌性抢购或抛售。综合来看,当前产地市场供需整体仍偏宽松,尽管有寒潮和节前备货的支撑,但高库存状况尚未根本改变,下游大规模集中补库的意愿不强。

港口市场方面,本周整体呈现“库存下降,报价试探性小涨,但实际成交清淡”的格局。电力用户采购以长协煤为主,在高库存下对市场煤仅维持必需的低硫优质煤补充;非电行业按需采购,采购行为零散且谨慎。因发运倒挂、假期等因素影响,港口调入量下降,港口及电厂库存有所去化。库存下降和成本倒挂支撑贸易商挺价心态,低硫优质煤种报价逐日上涨,但市场对高价煤接受度低。

进口煤市场方面,本周整体呈现“供应收紧推动价格普遍上涨”的格局。印尼RKAB审批进度缓慢以及政府计划将2026年煤炭产量目标设定在6亿吨以下,叠加主产区降雨等传统因素和苏门答腊公路禁运等影响,导致1月份现货供应紧张。同时,虽未正式执行但持续酝酿的分级出口关税政策,致使未来出口成本预期增加,进一步强化了其挺价心态。印尼Q3800(低卡)FOB报价周环比上涨1-3美元/吨,至49.5-51美元/吨;澳煤Q5500(高卡)报价也小幅上调至75-76美元/吨。俄罗斯煤方面,由于国内终端电厂等用户库存充足,采购意愿不强;同时,贸易商考虑到采购成本与到岸销售价格依然倒挂的风险,新货采购积极性也不高。供需双方的谨慎心态,导致市场报还盘存在价差,实际成交困难。由于国内港口煤价出现小幅反弹,进口煤价格优势对比发生变化,其中,印尼低卡煤(如Q3800)仍保持一定的价格优势,价格涨幅明显;而对于高卡煤(如澳煤Q5500),由于到岸成本与内贸煤价差显著收窄、甚至出现倒挂,性价比优势减弱,价格上涨乏力,成交较为冷清。短期内,预计进口煤市场将维持“高位震荡”格局。

国内航运市场方面,本周整体呈现“弱势下行”的格局。在运力方面,“船多货少”的局面尚未发生根本改变,市场运力供应保持宽松。国际航运市场方面,本周整体呈现“假期后温和复苏,但基础不牢”的特征。圣诞及新年假期结束后,市场交易活动逐步恢复,但整体需求支撑不足,各船型表现分化,运价在低位波动盘整。其中,以运输煤炭为主的巴拿马型船市场因货盘的小量释放而有所回暖;灵便型船市场整体可用运力依旧偏多,运价继续承压阴跌;而以运输铁矿石为主的海岬型船市场则因需求疲软继续探底。短期内,市场未能形成统一方向,整体运价延续弱势运行。

综合来看,国内电煤市场整体仍呈偏宽松格局。市场博弈核心聚焦于电厂日耗季节性回升带来的乐观情绪与高库存下实际采购需求不高之间的较量。元旦假期后,虽然各环节去库显现,但仍处于高位。市场情绪普遍谨慎,终端依旧维持长协煤拉运、进口煤补给、现货煤刚需采购的策略,煤价继续反弹空间有限。

二、CECI指数分析

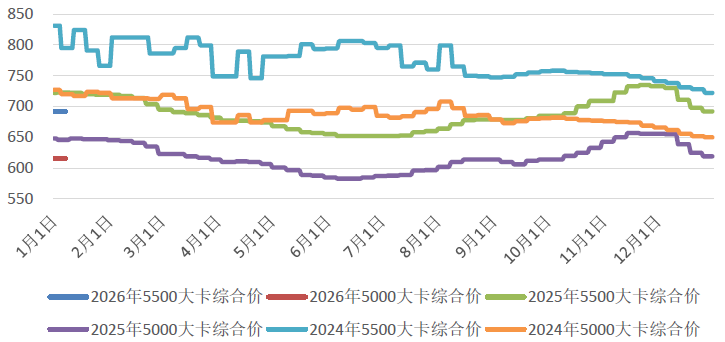

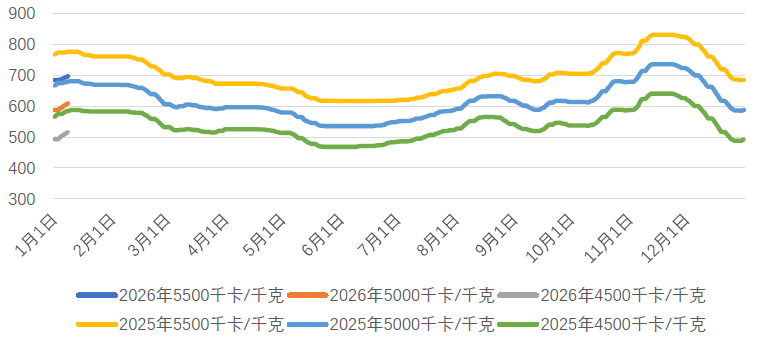

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均下降16元/吨、5元/吨。从样本情况看,5500千卡/千克规格品现货成交价样本价格区间为689-693元/吨、5000千卡/千克规格品现货成交价样本价格均为606元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为9.8%、64.5%、25.7%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为690.6元/吨、600.4元/吨和508元/吨,分别比上期平均价格上涨6.1元/吨、14.6元/吨和18.7元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅减少,其中5500千卡/千克、4500千卡/千克样本数量略有减少,5000千卡/千克样本数量略有增加。

图4 CECI曹妃甸指数走势图

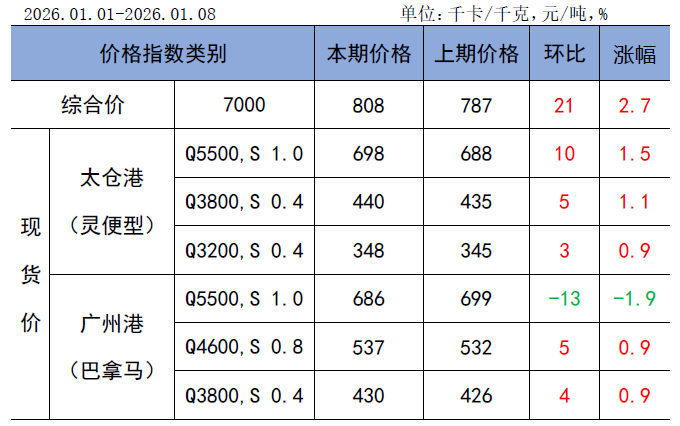

CECI进口指数到岸标煤单价808元/吨,较上期上涨21元/吨,环比涨幅2.7%。本期各煤种采购价格除广州港(巴拿马型)5500千卡/千克价格下降13元/吨外,均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)4600千卡/千克价格环比分别上涨10元/吨、5元/吨。本周进口煤现货市场呈现“跌势企稳,结构优化”特征。从采购情况看,市场货盘供应维持宽松。从实际成交看,样本量环比小幅增加,预示买方采购意愿已出现改善。从交货期看,本周样本交货期主要集中在2月中旬。

表1 CECI进口指数

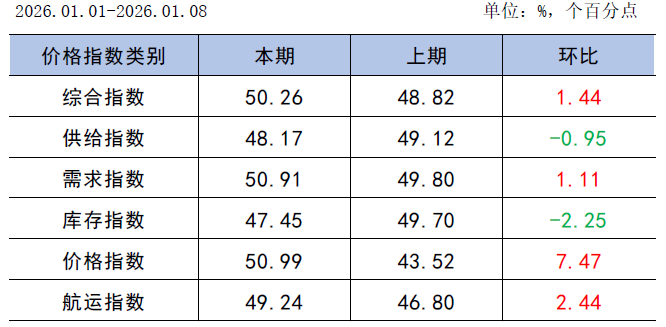

CECI采购经理人指数在连续5期处于收缩区间后上升至扩张区间。其中,供给分指数连续2期处于收缩区间,表明电煤供给量继续下降,降幅有所扩大。需求分指数处于扩张区间,表明电煤需求量由降转增。库存分指数连续2期处于收缩区间,表明电煤库存量继续下降,降幅有所扩大。价格分指数在连续5期处于收缩区间后上升至扩张区间,表明电煤价格由降转增。航运分指数连续7期处于收缩区间,表明电煤航运价格继续下降,降幅有所收窄。

表2 CECI采购经理人指数

三、相关信息及建议

(一)相关信息

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,2025年12月29日—2026年1月4日,国家铁路累计运输货物6728万吨,环比下降8.54%;全国高速公路累计货车通行4696.4万辆,环比增长14.87%。根据大秦铁路公告,2025年12月大秦线完成货物运输量3443万吨,同比减少1.68%,日均运量111.06万吨;2025年1-12月,大秦线累计完成货物运输量39004万吨,同比减少0.54%。

2026年1月1日起,西安、乌鲁木齐、兰州等铁路局向关键流向实行铁路运费优惠政策,最高降幅达30%。

印尼能源和矿产资源部部长1月8日表示,2026年,印尼暂定批准约6亿吨的煤炭生产配额,较2025年7.9亿吨的煤炭生产计划核减了近2亿吨;印尼减少煤炭生产配额是为了支持印尼煤炭产品的价格。此外,印尼原定于2026年1月1日起征收煤炭出口关税,但由于实施机制尚未最终确定而推迟;印尼财政部长透露,拟议提案将采用分级制实施关税,税率分别为5%、8%和11%,即当煤价低于一定水平时税率为5%,煤价处于中等水平时税率为8%,而超过一定上限时税率最高可达11%,最终税收将取决于煤炭价格水平。

中央气象台预计,2026年1月9日至18日,影响我国的冷空气活动频繁,但势力不强且影响偏北,新疆北部、内蒙古东北部、黑龙江、云南等地气温偏低1-2℃,我国其余大部地区气温偏高1-3℃,其中新疆西部、内蒙古西部、山西、河南等地偏高4-6℃。

根据中电联电力行业燃料统计,截至1月8日,纳入统计的发电集团燃煤电厂本月及本年累计发电量同比增长2.6%。燃煤电厂本月及本年累计供热量同比增长5.1%。燃煤电厂本月及本年累计耗煤量同比增长0.1%。燃煤电厂煤炭库存低于去年同期121万吨,库存可用天数高于上年同期1.1天。

(二)形势研判及建议

近期,进入“三九”冷空气频繁,支撑火电日耗增加,同时,进入元月,煤炭生产逐步回复,产量随之增加,供需格局暂未明显改变。港口库存压力缓解、市场情绪提振及大型集团外购价格上涨推动港口现货价格重回700元/吨左右。但当前库存和气温仍处同期高位,现货价格已无优势,长协合同稳定兑现下,终端采购需求低迷,压制煤价涨幅。综合判断,市场处于价格暴跌后修复期,后续冷空气虽频繁,但强度弱、影响偏北,供需关系较难明显收紧,仅贸易商采购意愿增强不足以支撑煤价持续上涨,预计后续涨幅有限。此外,由于对节后国际航运市场存在可能反弹的预判,部分内外兼营的船舶开始选择流向外贸航线,同时大风天气或将影响运力周转,当前国内市场运力过剩压力或将有所缓解。建议一是强化长协机制落地。高质量完成年度中长期合同签订,明确以价格区间中值为基准,以价格指数为浮动价的合理机制,通过合同约束与履约监管,提升长协煤兑现率,稳定基本盘供应。二是切实做好“迎峰度冬”保供,精细化库存与成本管控,做好库存水平和结构管理。加强矿、路、港、电协同,优化物流与采购节奏。建立天气与运输预警响应机制,在落实常规防冻措施基础上,制定极端天气下的接卸、厂内堆存及保供预案。主动跟踪主产地生产、重点铁路线路检修及恶劣天气预报信息,提前调整采购与接卸计划,减少供应链波动影响。三是密切关注国际煤炭市场变化。重点关注印尼减产实际执行力度及出口关税政策具体实施方案,评估其对进口煤量价的实质影响,适时调整采购策略,拓宽资源补给渠道,增强供应弹性。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1256粉丝:0

相关推荐

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

能源行业新闻

- 加载失败

- 加载失败