首页能源头条推荐资讯详情

政策退坡≠市场退潮!“江苏们”工商储投资盈利模式2.0时代到来

发布者:

来源:

靴子落地,峰谷套利空间压缩,工商业储能进入博弈新阶段

江苏省发改委发布《关于优化工商业分时电价结构促进新能源消纳降低企业用电成本支持经济社会发展的通知》(苏发改价格发〔2025〕426号)正式生效,储能电站峰谷套利收益腰斩,江苏储能行业面临着前所未有的挑战。不仅是江苏,越来越多的省份也开始来效仿江苏省的政策,出台新的电价机制。这份文件主要包含了两个大的改变:

改变1:分时电价时段调整

中午11~13点增加谷段电价,上午8~11点取消早高峰电价,原本工商业储能运行策略从“谷充峰放+平充峰放”变成了“谷充峰放+谷充平放”,很显然,谷充平放收益远低于平充峰放收益。同时,由于谷时段时间缩短,大功率充电可能会增加需量,造成全年可用等效天数减小10%。

改变2:分时电价浮动比例调整

峰谷浮动比例分别从原来的从71.96%和58.15%变为80%和65%,看似浮动比例拉大,实则暗藏玄机。关键问题在于峰谷浮动基准值从原来的平段全价浮动改为了仅用户购电价格浮动,实则峰谷价差下滑了25%左右。

对于江苏区域的工商业储能项目来说,这次电价调整极大的冲击了项目开发的热度,无论是已有的项目运营还是新项目投资,一时间都显得手足无措。

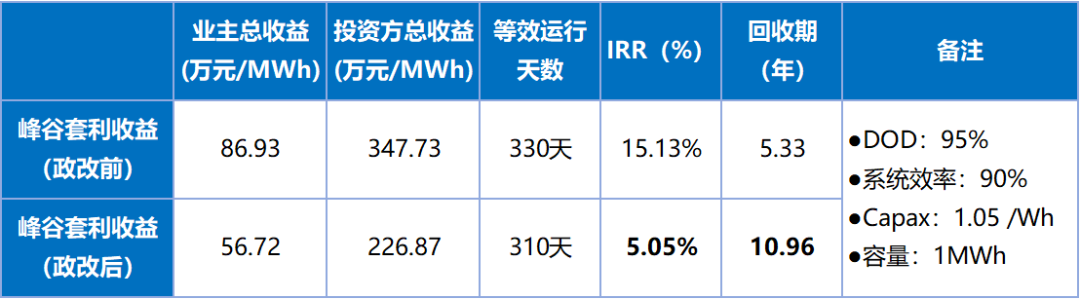

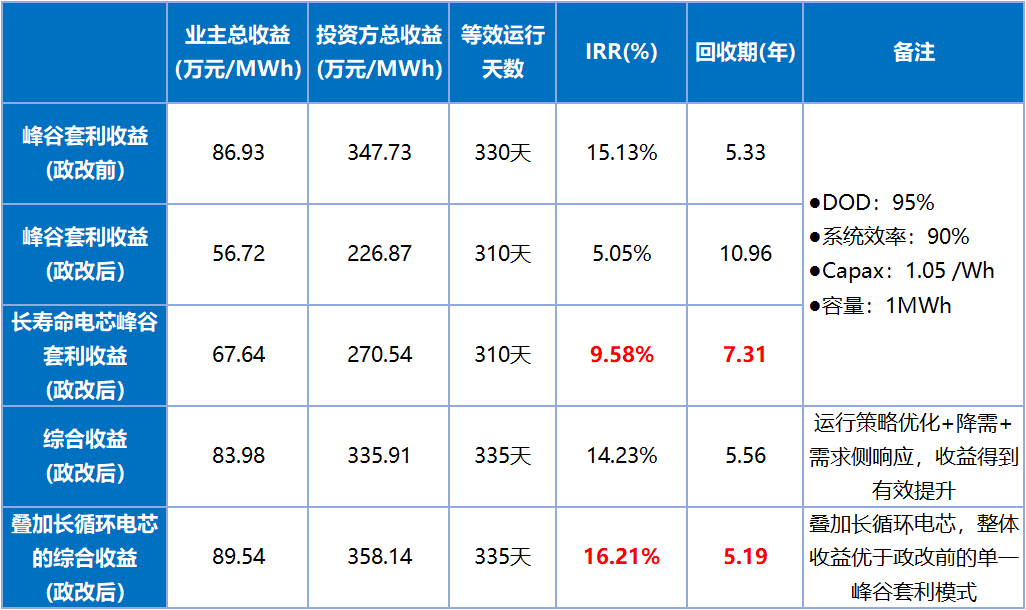

我们来看看实际的收益影响,以江苏省0.5MW/1MWh的项目为例,初始投资1.05元/Wh,项目分成20%/80%,项目周期15年,仅计算峰谷套利收益:

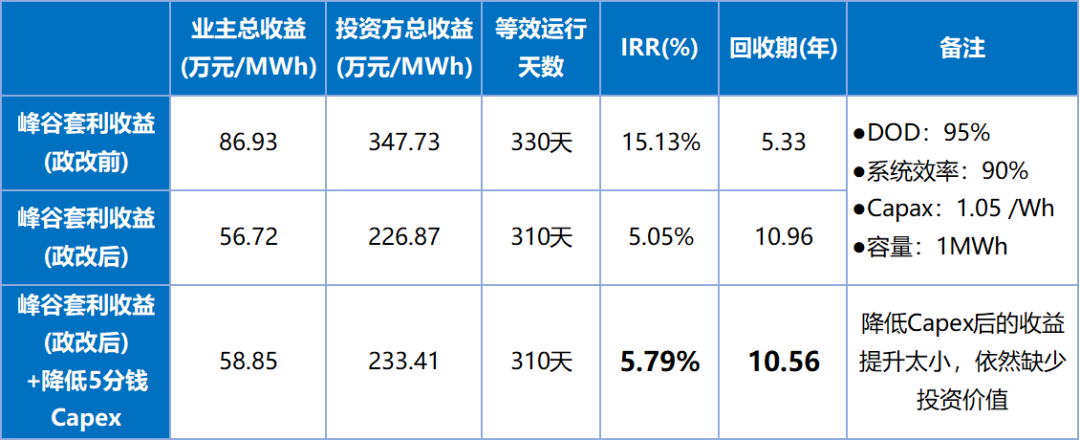

新政策实施后,项目的IRR仅有5.05%,回本周期接近11年!在这结果下,似乎意味着江苏的储能投资市场即将被抛弃。那江苏项目到底还能不能投,是否有明确的解决方案?让我们先看看最简单粗暴的做法,EPC成本降低5分钱,看收益的提升。

IRR仅提升不到1个点,降本对投资回报的影响已达临界,大部分厂家短时间内还得通过减配来实现,可能会带来更大的项目隐患。

可见,“单一套利”模式的底层逻辑已经不复存在,通过专业化运营能力挖掘储能项目的多维度价值,“增效+降本”组合拳才是工商业储能项目投资的正确解法。

构建盈利模式2.0:数智化运营驱动才是未来

政策关上一扇窗,也打开了一扇门。储能项目在现货、电力辅助服务、需求响应等市场的参与度正不断提升。深耕储能电站运营的星纪云能,正在以“三位一体”的增效策略,推动从“单一套利”向“价值运营”的升级演进。

1)运行策略优化:提升系统利用率

通过自主研发的智能预测与调度系统,从基于规则的固定时段和固定功率策略,全面转向基于用户侧光伏+负荷模型动态充放电策略。经过大量项目实践,可将储能系统的年均充放电等效天数提升10%以上。

2)动态需量控制:节省基本电费

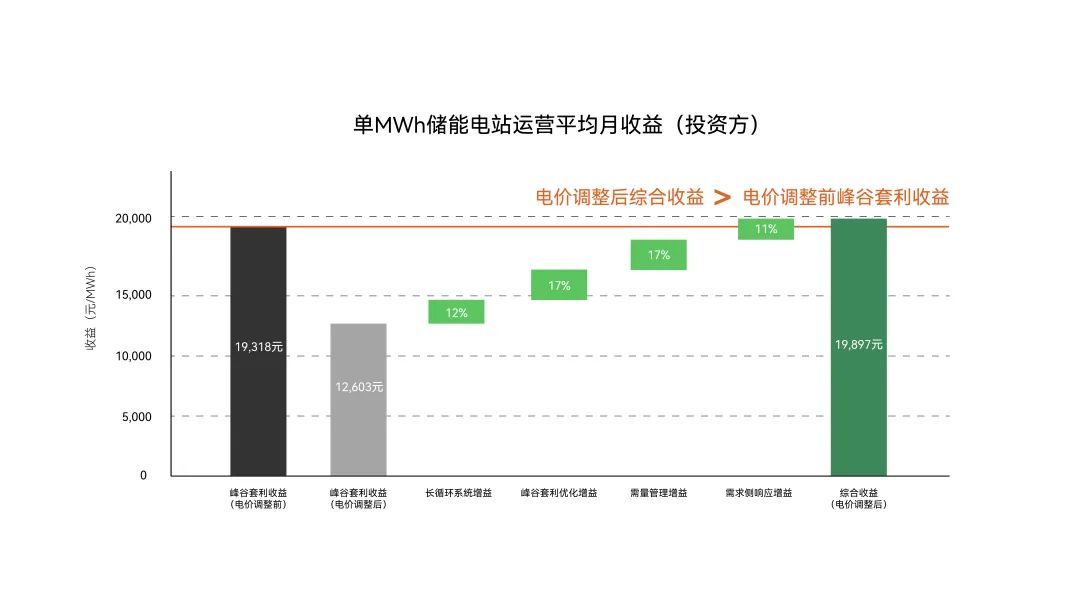

通过星纪云的“动态跟踪+需量预测”算法,实现精准控峰,有效降低月度最大需量,节省用电方的基本电费。苏州某项目每月降需370kW,按照江苏地区10kV电压等级51.2元/kW的基本电费单价计算,年节省基本电费近20万元。

3)多市场协同:调峰填谷+虚拟电厂

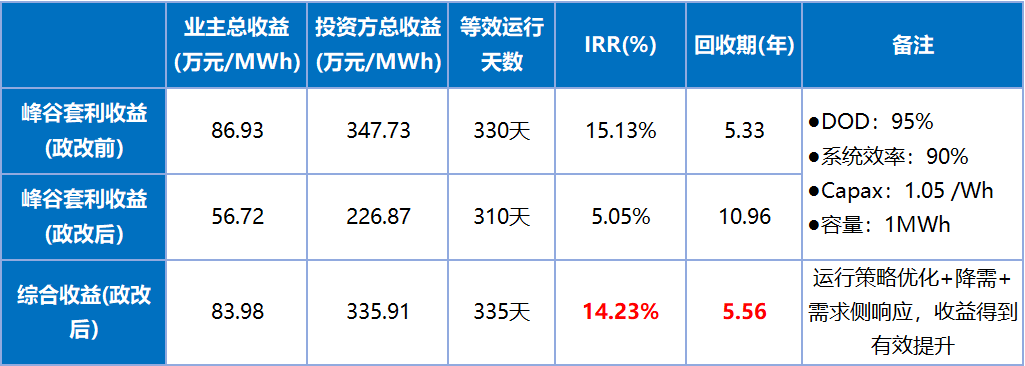

通过组合优化的交易策略参与需求侧响应的报量报价,保障基本运行逻辑,增加超额收益。例如,江苏某工业园区6.5MWh系统年化调峰收益31万元。结合以上策略,还是以江苏省0.5MW/1MWh的项目为例,项目每月可获取2.33万元的综合收益(分成前),综合收益率较政改后套利收益提升48%,平均年收益可提升9.09万元,IRR回升至14.23%。

这印证了储能本质价值的释放远超单一套利收益,未来更多的是往“价值创造”的方向去发展。储能的本质价值在于通过技术整合与运营创新,实现电力系统的动态平衡与综合效益最大化。唯有回归这一本质,才能真正构建抗周期能力。

用时间换空间:长寿命储能系统保障收益确定性

电芯寿命限制是过去储能投资者最担心的“黑天鹅”。主流电芯仅7000循环,第8年便需更换,技改成本高达0.6元/Wh,一旦电价环境不利,将拖垮IRR。

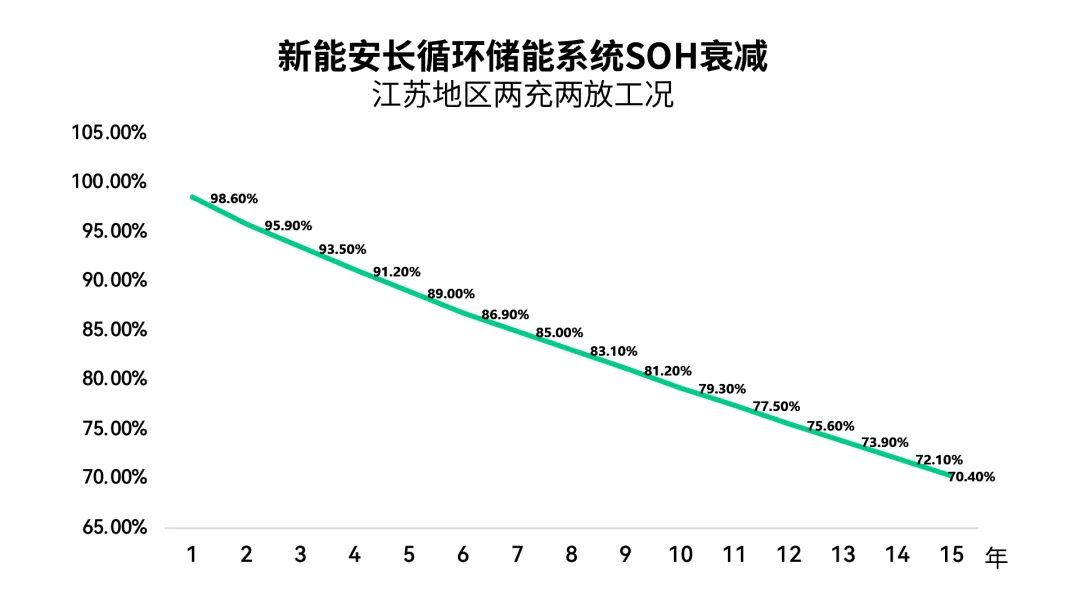

厦门新能安以15000次循环长寿命电芯切入工商业场景,并提供基于不同工况的逐年SOH质保承诺,大幅降低未来补电不确定性,实现“15年不换芯”的硬性承诺。

在财务模型中引入新能安电芯方案,IRR从14.23%进一步提升至16.21%,不仅修复政策调整损失,更实现了收益超越。这也为工商业储能合作模式打开新思路:“长寿命储能系统+全生命周期运维”或将成为平台型集成商与投资人之间的标准合作范式。

我们再仔细思考一下,第8年补电本身就是一个伪命题。在电芯发展迅速的今天,在工商业储能2年走完光伏10年路的现状下,可以预见的是第8年后的电芯规格参数肯定发生了天翻地覆的变化,与当前储能系统的适配可能性不到1%,因此常规谈的第8年技改换电芯,不如说是换系统,这里面充满了太多的不确定性。而长循环方案就是通过不换芯来消除这种未来的不确定性。

回归到江苏项目的财务模型中,基于不同工况下的逐年SOH衰减值,我们以新能安给到的江苏地区SOH承诺值来进行测算。无需额外技改成本,看看它在财务模型中带来的IRR提升。

综合下来,江苏地区的储能电站在电价政策调整后,叠加长循环系统+峰谷套利策略优化+降需+需求侧响应,基本修复了政策调整前的单一峰谷套利的收益。

综合下来,江苏地区的储能电站在电价政策调整后,叠加长循环系统+峰谷套利策略优化+降需+需求侧响应,基本修复了政策调整前的单一峰谷套利的收益。

结语:从抢地盘到拼运营,工商业储能的下半场刚刚开始

江苏新政不是终点,而是转折。政策下压套利收益、推高运营门槛,正在逼迫行业回归储能的本质:电力系统灵活性的保障者、电力价值的再分配者。

不仅是江苏,陆续还会有更多的省份在分时电价政策上进行调整,在政策日趋成熟、电力市场持续放开的背景下,储能将从套利工具,转变为运营资产。那些具备专业运营能力、可靠设备体系、面向长周期的投资视野的企业,将成为下一个十年的主角。

星纪云能,正在构建“平台化电站运营”新范式;厦门新能安,则提供面向未来的“设备确定性支撑”。从江苏出发,一场真正关于工商业储能投资逻辑重构的序章,已经开启。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9391粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败