首页能源头条推荐资讯详情

当“风光狂奔”遇上“煤电惯性”:电力部门碳达峰倒计时

发布者:

来源:

值此“十四五”收官之年,上海国际问题研究院“能源低碳发展”项目课题组与国际环保机构绿色和平,对“十四五”以来中国电力部门低碳转型态势进行回顾分析,以期为“十五五”能源规划、碳达峰碳中和目标协同等政策制定提供有效参考。

“十四五”作为构建新型电力系统的关键期,自2021年以来,国家发展改革委、国家能源局先后印发了《关于促进新时代新能源高质量发展的实施方案》《加快构建新型电力系统行动方案(2024—2027年)》《关于大力实施可再生能源替代行动的指导意见》《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》等指导性政策文件,提出加快推进新型电力系统,提升可再生能源安全可靠替代能力,推动新能源上网电价正式进入全面市场化阶段,为实现碳达峰目标提供有力支撑。

中国电力部门碳排放有望在今年达到峰值

“十四五”以来,中国电力结构进一步优化。截至2025年一季度,中国的风电和太阳能装机达到14.8亿千瓦,首次超过14.5亿千瓦的火电装机规模。并网风电和太阳能装机占全口径发电装机的比例从2021年的26.7%增长至2025年一季度的43.2%。

从新增发电装机来看,2024年全国风电和太阳能新增发电装机近3.6亿千瓦,占新增发电装机总容量的83.1%,可以看出,新能源装机正在实现对火电装机的深度增量替代。

从新增发电量来看,2024年全国可再生能源新增发电量约占全社会新增用电量的86%,其中,风电和太阳能合计新增发电量贡献了约56.8%的全社会新增用电需求。这一占比在今年得到进一步提升——2025年一季度,风电和太阳能新增发电量超过全社会新增用电量,若延续这一趋势,今年中国可再生能源有望满足全社会新增电力需求,这也意味着,中国电力部门的碳排放有望在2025年达到峰值。

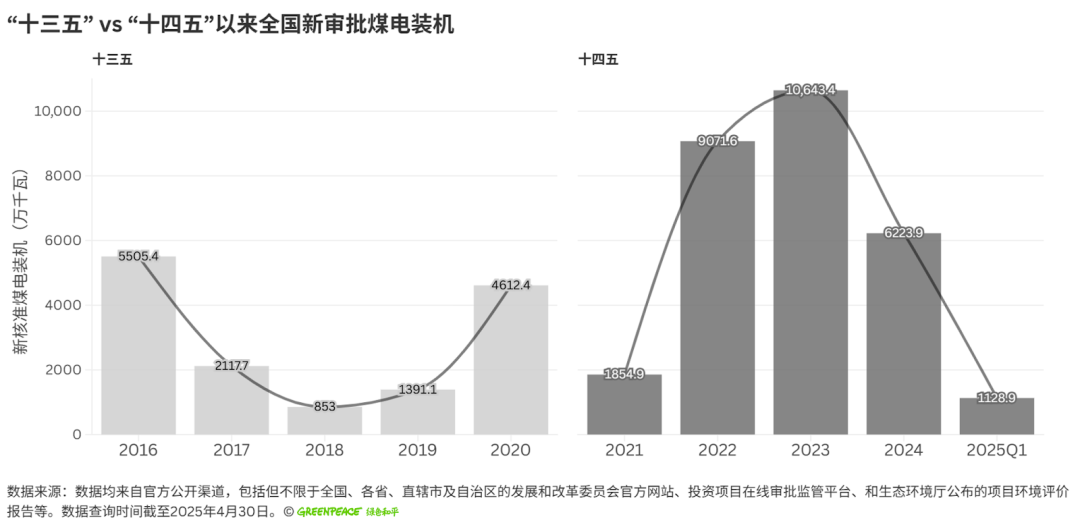

十年回顾:“十四五”新核准煤电装机总量预计超“十三五”

“十三五”期间,全国新核准煤电装机呈U型逆增,总装机规模约1.45亿千瓦。前期(2016-2018)为消解‘十二五’大规模核准的煤电项目,2018年新核准煤电装机较2016年同比减少84.5%;2019年随着煤电风险预警松绑,核准量反弹63.1%,并在2020年出现“抢闸冲锋”。

“十四五”以来,煤电核准则呈倒U型趋势。截至2025年一季度,总装机规模约2.89亿千瓦,是“十三五”时期获批总量的近2倍。2021年中国提出“双碳”目标,新增核准量同比下降57.7%;2022年多地区出现电力供应紧张事件,东部负荷大省煤电核准出现“回潮”,并在2023年迎来“十三五”以来的峰值。

根据绿色和平的最新统计,2024年,中国新增煤电核准装机约6224万千瓦,较2023年同比减少约41.5%,是“十四五”以来煤电核准首次出现下降。尽管如此,2024年新核准煤电装机总量仍超“十三五”期间年度新增核准装机容量的最高值。此外,2025年第一季度,新核准煤电装机约1129万千瓦,接近2019年全年核准的装机规模。横向对比可以看出, “十四五”时期新增煤电核准规模始终处于高位。

聚焦当下,中国仍面临着能源安全、社会经济发展以及“双碳”目标等多线任务,尽管近年来电力供需呈现紧平衡态势,但是电力系统尚不存在容量缺口。

根据数据显示,2024年全国统调最高用电负荷为14.5亿千瓦,而全国电力装机总量高达33.5亿千瓦,其中火电装机为14.4亿千瓦,接近最高用电负荷。在此转型关键期,若持续大规模扩张煤电装机容量,电力系统不仅有可能重蹈“十二五”煤电产能过剩覆辙,更将加剧转型期的结构性矛盾。特别是考虑到现有火电装机已基本满足尖峰负荷需求,继续依靠大规模新增煤电装机来满足时段性、小时间尺度的电力平衡的规划思路已难以适应新型电力系统的建设要求。

2024年以来,煤电核准省份由东部向西部转移

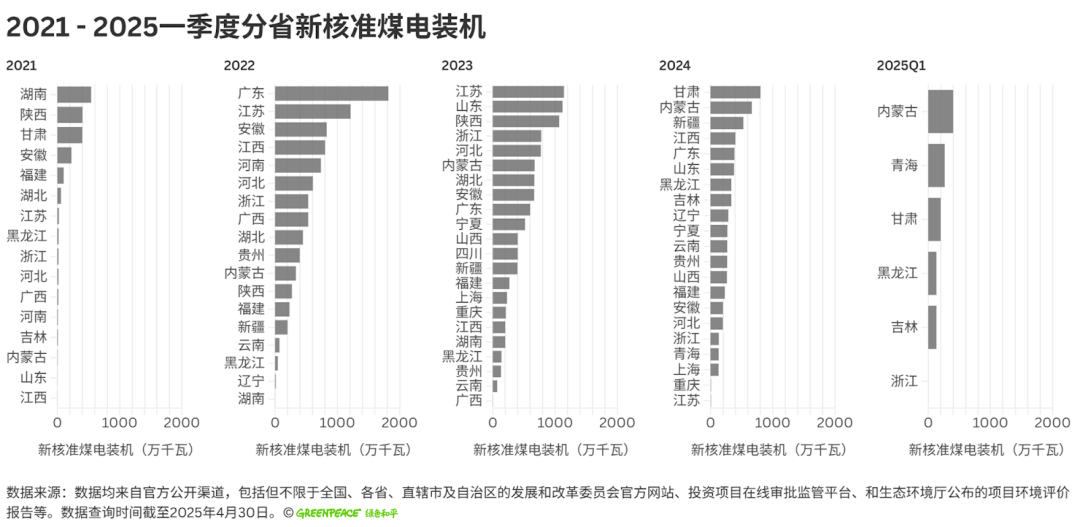

“十三五”期间,中国产业结构、能源消费仍以高碳为主,富煤地区新核准煤电装机是东部经济发达地区的3倍左右。进入“十四五”(2021年-2025年一季度),东部用电负荷大省与西部外送电力省份开始同步推进煤电核准工作。

“十四五”以来,累计新核准煤电装机规模最大的五个省份依次为广东(2802万千瓦)、江苏(2384.3万千瓦)、内蒙古(2074.5万千瓦)、安徽(1917.7万千瓦)、陕西(1739万千瓦)。分区域来看,华东电网、西北电网和南方电网是“十四五”以来煤电核准的主要区域,其合计核准煤电装机占全国新核准煤电装机的58.7%。

2022年起,受结构性尖峰电力缺口影响,电力需求持续增长的东部负荷大省通过大规模扩张煤电装机以保障本地电力供应安全。然而,自2024年开始,新审批通过煤电装机地区出现向风光资源丰富的西部地区转移。

具体来看,2024年和2025年一季度累计新核准煤电装机规模最大的五个省份依次为内蒙古(1064万千瓦)、甘肃(1002万千瓦)、新疆(528万千瓦)、黑龙江(466万千瓦)、吉林(466万千瓦)。

新核准煤电机组难以助力系统“调谷”

随着新能源装机接入系统比例超过40%,如何更好地“调谷”成为电力系统正在面临的挑战。在风光大发而需求不足的时段,电力系统需通过降低部分机组出力,释放向下调节能力以维持系统的平衡稳定。

2023年,山东电力现货市场曾连续22小时出现负电价;2024年,山西、浙江等地相继出现零电价或负电价;2025年的“五一”负电价加剧,山东负电价频次追平2023年且首次5天均出现。负电价的出现跟各地区新能源的快速发展密切相关,当系统中新能源占比增加,面对阶段性用电需求不足的时刻,需要电力系统发挥灵活性,降低系统的出力能力。

从新核准通过煤电机组的规模来看,2024年和2025年一季度,新核准煤电项目仍以百万千瓦大机组为主。2024年,60万千瓦及以上燃煤机组的项目占总核准项目数量的69.6%;2025年一季度占比为88.9%。

新核准百万级燃煤电机组并非是提升系统“调谷”能力的解决方案,反而有可能加剧电力系统向下灵活性的不足。即使大型燃煤机组处于‘热备用’状态并满足20%-30%的最小出力要求,但由于系统中开机数量过多,因此并无法有效降低供给。例如,若某时刻电力需求为100万千瓦,当系统中已有4台100万千瓦机组以25%的最小出力运行(即最低供给达100万千瓦),此时新增备用煤电机组将进一步加剧供大于求的电力供需失衡。此外,由于大型燃煤机组增减出力的响应时间较长、爬坡速率较慢,长期低负荷运行会增加设备损耗、煤耗和碳排放。

2025年作为“十四五”的收官之年,电力部门的低碳转型成效将直接影响“十五五”时期全国碳达峰进程。为进一步推动新型电力系统建设跟低碳转型进程的有效衔接,绿色和平建议:

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9368粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败