首页能源头条推荐资讯详情

全球储能三大梯队格局:中美超10GW断层领先,沙特首入前十

发布者:

来源:

中、美、欧三强主导,

亚太占据Top10七成份额

全球储能区域市场集中度持续攀升,2024年中、美、欧三地新增装机占比超过90%(90.1% vs 2023年同期88.5%),主导格局进一步强化。中国自2022年登顶全球新增装机榜首后,已连续三年领跑全球市场。

2024年,全球新增投运新型储能项目装机规模排名前十的国家分别是:中国、美国、德国、意大利、韩国、日本、英国、澳大利亚、菲律宾和沙特。装机规模合计占全球市场的91.1%,集中度持续走高,较2023年同期提升1.1个百分点,亚太地区占据半数席位,装机合计占Top10国家新增装机总量的71.0%。

表1:2024年新增投运新型储能项目装机规模排名前十国家

Top10市场呈现三大梯队分化格局

第一梯队(新增装机规模大于5GW),中美断层领先

中国领先优势明显,新增装机规模接近2-10位新增装机总和的2倍;中国和美国是榜单中仅有的两个新增装机超过10GW的国家。

第二梯队(新增装机规模1-5GW),日韩回暖,欧洲多国稳居

日韩市场回暖,韩国时隔两年重返全球储能市场前十,得益于工商储需求的快速释放;日本则在表前和表后储能市场同步发力,装机规模持续稳步增长。

第三梯队(新增装机规模小于1GW),新兴市场填补空白

新兴市场加速填补储能地域分布上的空白,特别是中东地区,沙特首次跻身榜单。在“愿景2030”战略指导下,沙特积极推动可再生能源与储能协同发展,推动先进储能技术的本地化应用。

新兴市场潜力释放,

中东或成未来关键增量

尽管当前储能市场仍由中、美、欧主导,但中东、日韩、东南亚、非洲等新兴经济体的崛起,未来还将释放更多需求。

未来,随着电力市场机制完善和商业模式多元化,储能市场将从政策驱动逐步转向价值驱动。中东、东南亚、非洲等新兴地区有望成为全球储能增长的重要增量市场。

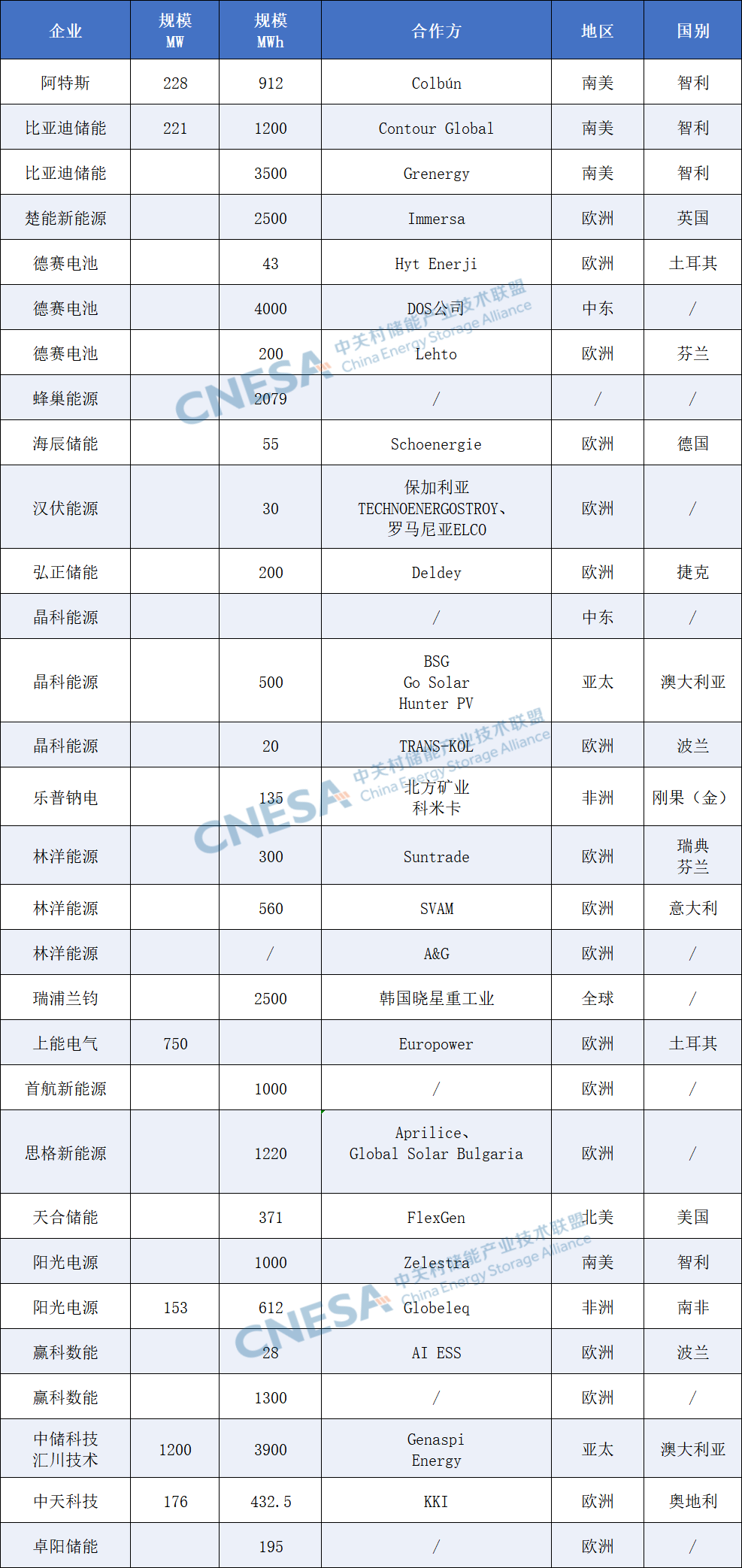

附4-5月中国企业储能出海订单

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9347粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

能源小咖

- 加载失败

- 加载失败

- 加载失败

星河入梦