首页能源头条推荐资讯详情

中电联发布|煤炭主产区产能阶段性收紧 需求偏弱抑制港口煤价涨势

发布者:

来源:

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第28期)显示,CECI沿海指数中高热值煤种现货成交价较上期涨幅收窄。曹妃甸指数延续上涨态势。CECI进口指数到岸标煤单价除5500千卡/千克外,其他规格继续上涨。CECI采购经理人指数连续8期处于扩张区间,分项指数中,除库存分指数处于收缩区间外,其他分指数均处于扩张区间;除需求分指数环比上升外,其他分指数均环比下降。

一、市场情况综述

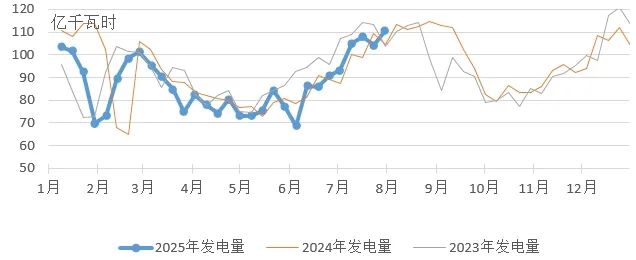

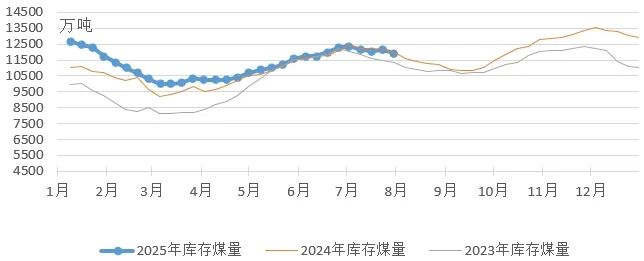

本周持续高温拉动发电量继续增长。根据中电联电力行业燃料统计数据显示,本周(7月25日至7月31日,下同),纳入统计的燃煤发电企业日均发电量环比(7月18日至7月24日,下同)增长6.0%,同比增长9.9%,其中,增幅最大的区域为东北(环比增长29.0%、同比增长15.8%)。其中海路运输电厂日均发电量环比增长0.5%,同比增长4.2%;日均供热量环比减少1.4%,同比减少8.5%。电厂库存量开始下降,截至7月31日电厂存煤11918万吨,较7月24日减少196万吨;电厂库存可用天数22.3天,较7月24日减少1.3天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周产地市场依旧呈“强支撑”格局。主产区陕西、内蒙古、山西受连续强降雨影响,露天矿停产、中小煤矿减产,坑口供应阶段性收紧,矿区库存普遍处于中低位。下游需求稳定释放,煤厂及贸易商采购积极,价格稳中偏强,部分矿调涨5-15元/吨。

港口市场方面,本周受天气影响,铁路调入量锐减,港口库存持续下降,港口优质煤源稀缺问题尚存。非电需求维持刚需采购,市场情绪略有升温,叠加大集团站台外购价上涨15-20元/吨,带动市场情绪好转。贸易商捂货惜售,报价坚挺,下游压价采购,实际成交零散。

综合来看,本周市场呈现“强产地,弱市场”的格局,“反内卷”政策、国家能源局超产核查及强降雨天气持续影响供应端。在港口调入量未恢复正常水平前,缺货问题支撑价格维持偏强趋势,短期内煤价仍将稳中偏强运行。

二、CECI指数分析

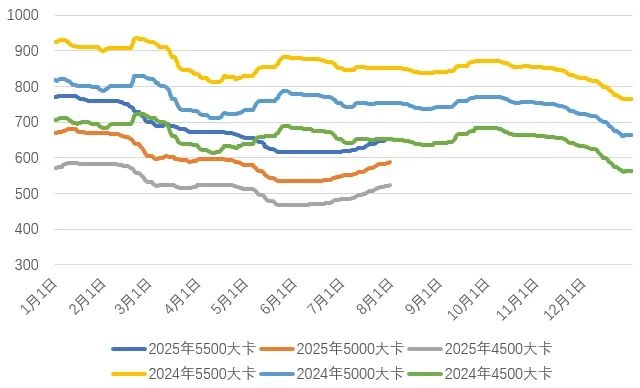

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨上涨4元/吨、5元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为647-648元/吨、582-600元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为21.9%、61.9%、16.2%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为651.6元/吨、585.2元/吨和521.4元/吨,分别比上期平均价格上涨9.2元/吨、7.6元/吨和9元/吨。从样本情况看,本期曹妃甸指数日均现货交易平均数量较上期小幅减少,其中各规格品样本数量均略有减少。

图4 CECI曹妃甸指数走势图

CECI进口指数本期,CECI进口指数到岸标煤单价763元/吨,较上期上涨1元/吨,环比涨幅0.1%。本期各煤种采购价格除太仓港(灵便型)和广州港(巴拿马型)5500千卡/千克价格分别下降6元/吨和1元/吨外,均有不同程度上涨,其中太仓港(灵便型)3200千卡/千克价格环比上涨9元/吨,广州港(巴拿马型)4600千卡/千克价格环比上涨5元/吨。本周进口煤现货市场成交量环比明显减少,成交价格环比略有上涨,涨幅收窄。从采购结构来看,中、高卡煤采购节奏明显放缓,不少终端采用了上期跟标的形式补充资源。

表1 CECI进口指数

CECI采购经理人指数连续8期处于扩张区间。其中,供给分指数连续5期处于扩张区间,表明电煤供给量继续增加,增幅有所收窄。需求分指数连续8期处于扩张区间,表明电煤需求量继续增加,增幅有所扩大。库存分指数,处于收缩区间,表明电煤库存量由增转降。价格分指数连续6期处于扩张区间,表明电煤价格继续增加,增幅有所收窄。航运分指数连续4期处于扩张区间,表明电煤航运价格继续增加,增幅有所收窄。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,7月21日-7月27日,全国货运物流有序运行,其中:国家铁路累计运输货物7878.8万吨,环比下降2.11%;全国高速公路累计货车通行5309.3万辆,环比下降0.63%。

7月31日,国家能源局举行新闻发布会,7月以来,大部分地区平均气温较常年同期偏高1-2℃,全国最大电力负荷四次创历史新高,江苏、山东、广东等19个省级电网负荷46次突破历史新高。目前电厂煤炭库存处于高位。下一步,国家能源局将一省一策指导电力保供工作;同时,充分发挥煤炭在能源保供中的“压舱石”作用,有序核准一批大型现代化煤矿项目,推动释放优质先进产能。

中央气象台预计,8月1日-10日,华北中北部、内蒙古东部、东北地区大部、黄淮东部、江淮、江南南部、华南及云南、贵州南部、青海东部和南部、西藏中部和东南部等地累计降水量40~90毫米,其中江苏、广东、广西中东部、云南西部、西藏东南部等地的部分地区100~200毫米,局地超过250毫米;上述大部地区降水量较常年同期偏多3~7成,局地偏多1倍以上,我国其余大部地区降水量偏少。此外,华北南部、黄淮西部、江汉、江南北部、四川盆地及陕西中南部等地有6~10天日最高气温为35~38℃的高温天气,局地日最高气温可达39~41℃,高温范围最大强度最强的时段出现在8月3日-6日。

根据中电联电力行业燃料统计,截至7月31日,纳入统计的发电集团燃煤电厂本月累计发电量同比增加3.9%,本年累计发电量同比减少3.7%。燃煤电厂耗煤量本月累计同比增加1.9%,本年累计同比减少4.4%。燃煤电厂煤炭库存低于去年同期63万吨,库存可用天数低于上年同期0.6天。

本周,闽粤等地高温天气拉高日耗,对冲了江浙沪地区因降雨带来的需求减量;晋陕蒙地区强降雨影响露天矿生产及煤炭运输,叠加月度产销任务完成,供应能力收缩。供应收紧、港口库存下降及结构性矛盾、大集团外购价格上涨等多因素提振市场情绪,现货延续上涨态势,坑口价格涨幅高于北方港口市场。后期,高温天气强度不足、持续天数不长,将会对动力煤需求起到抑制作用。进入8月份后,前期因完成月度产销任务停产的煤矿将陆续开工,但天气预报显示近期主产地还会出现阶段性降雨天气。目前港口及电厂库存基本与去年同期持平,处于历史高位,终端对价格接受程度依旧不高,仍将以兑现长协为主。综合判断,预计近期贸易商报价继续坚挺,现货价格仍将稳中偏强,但波动幅度或将进一步收窄。建议以“保量稳价”为核心,通过分阶段采购、库存结构优化及风险对冲组合策略,平衡短期应急与长期成本,确保电力供应安全。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2325粉丝:9

相关推荐

- 加载失败

- 加载失败

九天能源公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败