首页能源头条推荐资讯详情

中电联发布 | 高温季电煤供需紧平衡 现货市场价格加速上涨

发布者:

来源:

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第29期)显示,CECI沿海指数中高热值煤种现货成交价较上期明显上涨。曹妃甸指数延续上涨态势,且涨幅扩大。CECI进口指数到岸标煤单价各规格品继续小幅上涨。CECI采购经理人指数连续9期处于扩张区间,分项指数中,供给和库存分指数处于收缩区间,需求、价格和航运分指数处于扩张区间,供给、需求和库存分指数环比下降,价格和航运分指数环比上升。

一、市场情况综述

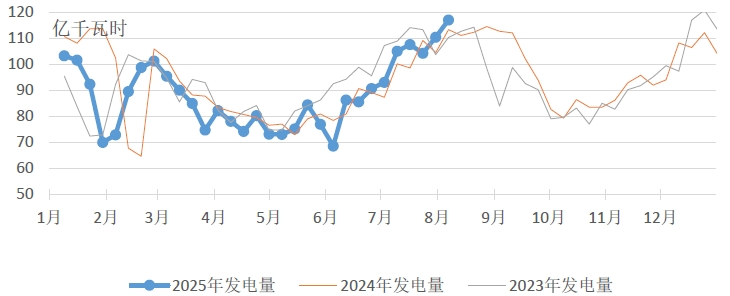

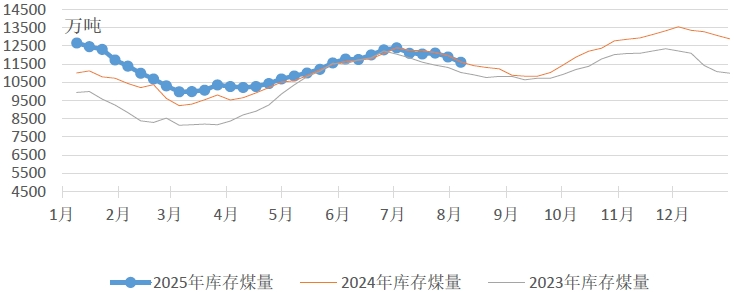

本周持续高温拉动燃煤电厂发电量及其耗煤量继续增长。根据中电联电力行业燃料统计数据显示,本周(8月1日至8月7日,下同),纳入统计的燃煤发电企业日均发电量环比(7月25日至7月31日,下同)增长6.0%,同比增长3.2%,其中环比增幅最大的区域为西北(14.4%)、华东(10.0%)。海路运输电厂日均发电量环比增长5.4%,同比减少3.6%;日均供热量环比减少0.5%,同比增长0.1%。日均耗煤量环比增长6.2%,同比增长1.3%,环比上涨主要区域为西北(13.4%)、华东(9.5%)、华中(9.1%)。电厂库存量开始下降,截至8月7日电厂存煤11613万吨,较7月31日减少290万吨;电厂库存可用天数21.1天,较7月31日减少1.2天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地持续强降雨导致露天矿生产及煤炭运输受限,陕西、内蒙古及山西晋北等地部分露天矿停产或减产,坑口库存低位支撑煤价稳中上涨。矿方挺价意愿增强,部分矿调涨5-10元/吨。大集团外购价连续上调,进一步提振市场信心。

港口市场方面,本周港口动力煤价格涨势延续,5500大卡实际成交价上涨至中长期合同基准价上下。产地供应收缩,叠加发运成本倒挂,港口优质现货资源紧缺,贸易商挺价情绪高涨,报价重心上移。终端电厂库存仍处相对高位,对高价煤接受度有限,但高温推升电煤日耗,刚需采购支撑下,港口零星成交价持续上涨,市场供需博弈加剧。

综合来看,主产地强降雨及安监趋严持续抑制电煤供应,叠加“反内卷”政策提振市场预期,动力煤价格偏强运行。

二、CECI指数分析

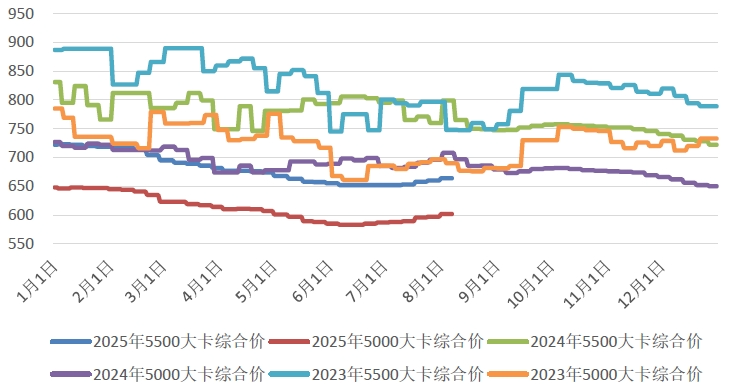

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均上涨21元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为662-672元/吨、606-607元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为18.1%、60.6%、21.3%。

图3 CECI沿海指数综合价走势图

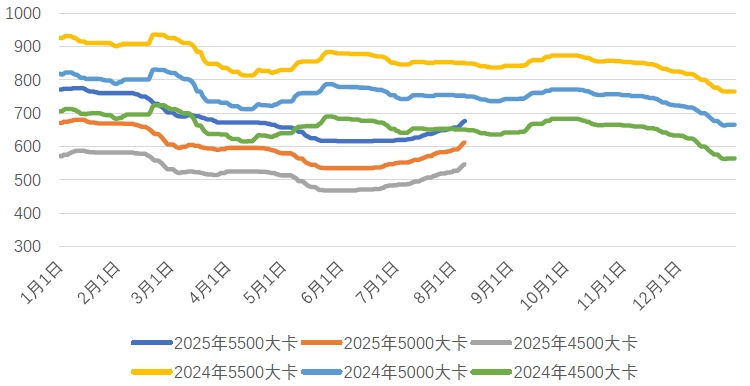

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为666.8元/吨、602.0元/吨和537.6元/吨,分别比上期平均价格上涨15.2元/吨、16.8元/吨和16.2元/吨。从样本情况看,本期曹妃甸指数日均现货交易平均数量较上期小幅增加,其中5500千卡/千克数量明显增加,5000千卡/千克、4500千卡/千克样本数量略有减少。

图4 CECI曹妃甸指数走势图

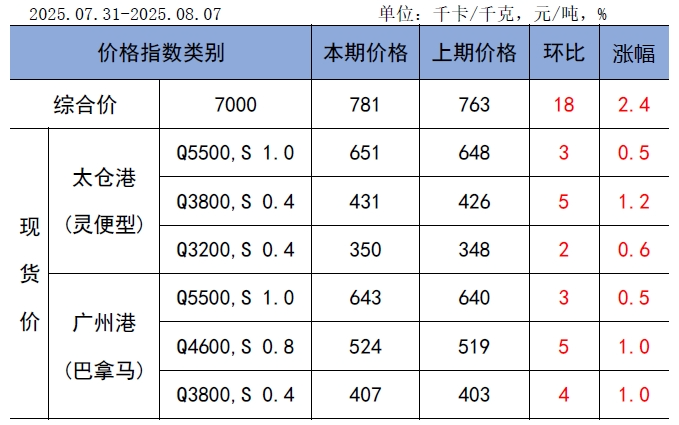

CECI进口指数本期,CECI进口指数到岸标煤单价781元/吨,较上期上涨18元/吨,环比涨幅2.4%。本期各煤种采购价格均有不同程度上涨,其中太仓港(灵便型)3800千卡/千克价格环比上涨5元/吨,广州港(巴拿马型)4600千卡/千克价格环比上涨5元/吨。本周进口煤现货市场继续发布新需求,成交量、价环比均有所上涨。同时,流标量也环比增加。终端维持刚需采购,对于高价煤炭接受程度不高。从采购结构来看,依旧以中低卡煤炭采购为主。

表1 CECI进口指数

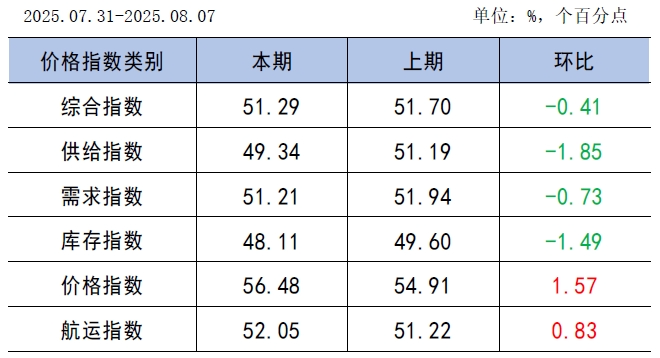

CECI采购经理人指数连续9期处于扩张区间。其中,供给分指数在连续5期处于扩张区间后下降至收缩区间,表明电煤供给量由增转降。需求分指数连续9期处于扩张区间,表明电煤需求量继续增加,增幅有所收窄。库存分指数连续2期处于收缩区间,表明电煤库存量继续下降,降幅有所扩大。价格分指数连续7期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数连续5期处于扩张区间,表明电煤航运价格继续增加,增幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,7月28日-8月3日,全国货运物流有序运行,其中:国家铁路累计运输货物7769.4万吨,环比下降1.39%;全国高速公路累计货车通行5259.3万辆,环比下降0.94%。

海关总署数据显示,2025年7月,全国进口煤及褐煤3506.9万吨,环比增加203.2万吨,增长6.2%;同比减少1114万吨,下降24.1%。1-7月,全国累计进口煤炭2.57亿吨,同比减少3838.7万吨,下降13%。

中央气象台预计,8月8日-17日,西北地区东南部、华北东部、东北地区、黄淮、江淮、江汉、江南西北部、西南地区及西藏等地的大部地区累计降水量50~90毫米,其中江苏、安徽、河南南部、湖北、山东、云南西部、西藏东南部、四川盆地等地的部分地区累计降水量100-180毫米,局地超过250毫米;上述大部地区降水量较常年同期偏多4~7成,局地偏多1~2倍。此外,江南地区高温天气发展,江南部分地区将出现5~8天持续高温天气,最高气温在37~39℃。

根据中电联电力行业燃料统计,截至8月7日,纳入统计的发电集团燃煤电厂本月累计发电量同比增长3.2%,本年累计发电量同比减少3.5%。燃煤电厂耗煤量本月累计同比增长1.3%,本年累计同比减少4.2%。燃煤电厂煤炭库存低于去年同期14万吨,库存可用天数低于上年同期0.3天。

本周,高温及湿热天气造成民用电需求增加,火电企业日耗攀升;晋陕蒙地区大范围降雨影响露天矿生产及煤炭运输,供需关系进一步收紧。各环节库存延续下降态势,大集团外购价格上涨、结构性矛盾等因素继续提振市场情绪,投机贸易行为增多,煤价持续上涨,港口现货价格已突破长协基准价。后期,主产地降雨天气结束后,供给侧有增长预期。但近期,霍州煤电集团有限责任公司印发文件,要求下属11座矿井实行“276工作日”,若推广至其他煤企,恐将对后续整体产量造成影响。末伏期间多地仍将面临高温天气,尤其是长江中下游及江南地区高温形势有所扩大,预计近期火电负荷仍将保持较高水平。目前供给侧处于恢复阶段,坑口销售情况普遍较好,无库存压力;终端对价格接受程度虽然不高,但港口库存结构性矛盾仍存,叠加发运成本支撑,贸易商报价仍将坚挺。综合判断,后续供应虽能逐步恢复,但考虑到当前市场情绪对煤价上涨的推动已高于供需收紧带来的影响,预计短期内煤价易涨难跌。建议重点关注近期天气对用电需求和发电结构的影响,以及降雨过后主产地生产及港口调入情况,加强长协兑现,通过分阶段采购、库存结构优化及风险对冲组合策略,平衡短期应急与长期成本,确保电力供应安全。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9395粉丝:21

相关推荐

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败