首页能源头条推荐资讯详情

营利双收!联赢激光上半年营收达15.33亿

发布者:

来源:

8月23日,联赢激光发布2025年半年报,报告期内,公司营收为15.33亿元,同比上升5.3%;归母净利润为5791.86万元,同比上升13.16%;扣非净利润为4245.57万元,同比上升10.52%。

公司营收增长的原因系,报告期,锂电行业头部客户扩产节奏加快,设备需求量增长,公司凭借在锂电设备市场多年积累的技术优势,积极响应客户需求,推出适应市场需求、竞争力强的新产品,扩大公司产品的应用领域,以技术创新来拓展市场空间。

同时,联赢激光加大对非锂电行业的市场开拓力度,非锂电业务发展势头良好。在动力电池领域,凭借技术实力和丰富经验,联赢激光配合行业头部企业研发固态电池生产的设备,报告期已为客户交付了包括激光焊接设备在内的固态电池装配线。

在消费电子领域,小钢壳电池焊接设备持续获取国际头部客户订单,行业头部公司搭载小钢壳电池的手机已经投放市场,手机等电子产品以不锈钢壳电池取代软包电池的趋势明显,后续将成为联赢激光业务新的增长领域。

业务拓展的地基是联赢激光长期扎实锻造的“硬科技”实力。自成立以来,联赢激光十分注重技术研发的投入以及研发队伍的建设。报告期内,公司以市场为导向,有前瞻性地进行新产品、新技术的研发,研发投入金额达1.19亿元,占营业收入的7.78%,研发人员数量为1915人,占公司员工总人数的40.54%。

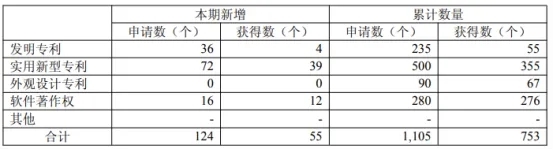

报告期内,联赢激光新获授权专利43项(其中发明专利4项)、软件著作12项。公司在激光器、焊接工艺等领域研发成果颇丰,截至2025 年6月30日,公司已经获得专利477项(其中发明专利55项),软件著作权276项。

在激光器领域,联赢激光进行了超高功率单模光纤激光器、万瓦级环形光斑光纤激光器、高功率QCW 光纤激光器的研制开发工作,完成 300W/500W 风冷光纤激光器、高功率 6KW、12KW 高功率激光器开发等。针对固态电池生产对设备的新需求,联赢激光研发了多台用于固态电池生产的激光焊接设备及激光清洗机和涂胶机,为行业头部客户研制的首条全固态电池装配线成功交付,目前正在配合客户进行验证。

在焊接领域,联赢激光完成超声辅助激光焊接工艺、电弧辅助激光焊接工艺、金属和玻璃激光焊接工艺、金属和塑料激光焊接工艺、钛合金大方壳电池焊接工艺、消费类钢壳电池焊接工艺研发、极片多光束划线、同步清洗工艺研发等。另外,联赢激光还完成了激光实时焊接熔深检测系统(RWD)软件功能升级,可实现数据存储、回溯、与PLC通讯等功能,目前已实现客户量产使用。

目前,联赢激光在手订单充足,产能利用率接近饱和,报告期末比年初新增加员工374 人,位于深圳的“高精密激光器及激光焊接成套设备产能建设项目”和位于江苏溧阳的“联赢激光华东基地扩产及技术中心建设项目”均在报告期投入使用。

报告期内,联赢激光华东基地扩产及技术中心建设项目的生产基地(三期)实现收入12,297.02万元,净利润435.15万元,因其处于产能爬坡阶段,因此2025年6月末尚未达到完全达产时的预计效益。另外, 高精密激光器及激光焊接成套设备产能建设项目于2025年6月达到预定可使用状态,预计下半年将进一步释放产能。

值得注意的是,公司期末应收账款及应收票据余额较大。报告期末,公司应收账款账面价值为170,649.74万元,应收票据账面价值为15,629.03万元,合计186,278.78万元,占营业收入比例为121.48%。除了受行业特点、销售模式等因素影响外,出现这种情况的原因还有联赢激光客户集中度高的动力电池行业大幅扩产,资金相对紧张,未来应收账款回款时间及逾期应收账款有可能增加。

若经济形势恶化或客户自身发生重大经营困难,公司将面临一定的坏账损失的风险,未来需重点关注。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:333粉丝:1

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

光伏追梦人

- 加载失败

- 加载失败

- 加载失败

- 加载失败

光伏追梦人

- 加载失败

- 加载失败