首页能源头条推荐资讯详情

三一重能2025半年报:营收86亿元,风机销售4.72GW!

发布者:

来源:

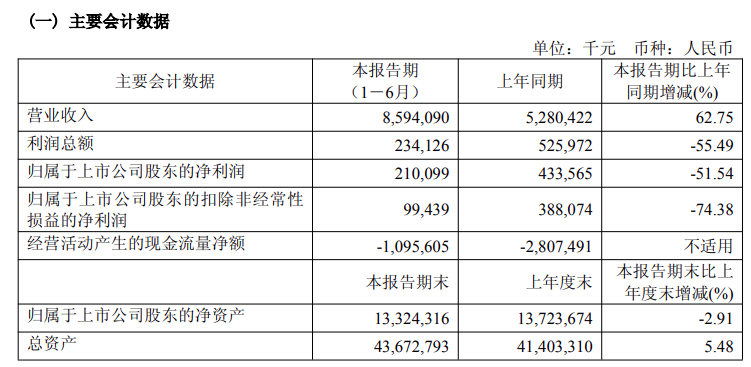

8月28日,三一重能发布2025半年度报告。报告期内,公司实现营业收入85.94亿元,同比增长62.75%,归属于上市公司股东的净利润2.1亿元;截至2025年6月30日,公司总资产436.73亿元,归属于上市公司股东的净资产133.24亿元。

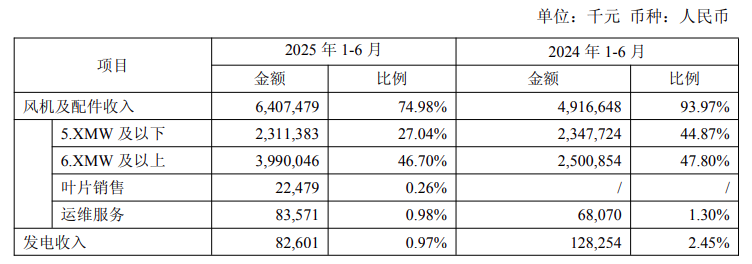

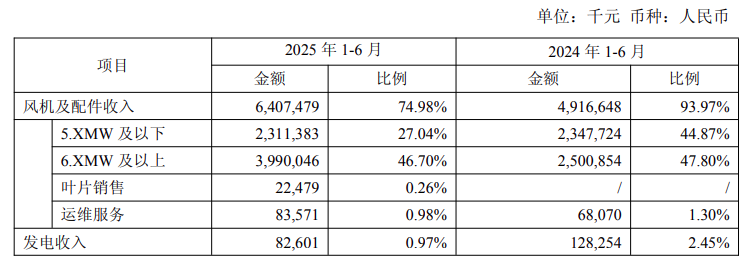

报告期内,国内市场公司风机对外销售容量4.72GW,同比增长约44%,创历史同期最高水平。2025年上半年,公司海外新增订单1GW。截止公告日,2025年海外新增订单已超2GW,同比大幅增长。在手订单价值已超100亿元。订单分布上,在深耕亚太市场的同时,在拉美地区、欧洲地区均有订单收获,公司品牌的海外影响力逐步提升。

经营情况的讨论与分析:

1.坚持高质量发展,经营保持稳健

报告期内,公司坚持高质量发展,经营质量总体上保持在较高水平。销售规模:公司实现营业收入85.94亿元,同比增长62.75%,销售规模快速增长。盈利能力:公司在2025年二季度的盈利能力较一季度环比显著提升;但受2024年风机订单价格下降影响,报告期内公司综合毛利率及风机毛利率同比均明显下降。公司坚持高质量发展,报告期内风机中标价格显著提升,降本工作积极推进并取得良好成效,推动后续经营期间盈利水平的提升。

费用控制:公司加强成本费用管控工作,在研发创新、采购与供应链、智能制造、销售与交付、风场建设与运营、职能管理等各环节推动全价值链降本提效,取得显著效果,报告期内期间费用率(管理费用、研发费用、销售费用及财务费用)为11.11%,同比下降4.22个百分点。资产质量:公司销售商品、提供劳务收到的现金为106.59亿元,销售回款率(当期回款/当期含税销售额)超过100%,较2024年显著提升,销售回款情况良好。应收账款、存货等资产总体保持较高质量,半年度应收账款周转率为1.76次,较2024年同期提升22.7%;公司资产负债率为69.49%,财务结构总体稳健。

2.保持高水平研发投入,研发竞争力稳步提升

公司高度重视研发,秉承“重仓人才”理念,加强风电人才的选拔和培养,研发人员较快增加,占总人数比例达11.62%,研发能力稳步增强。公司持续保持高水平研发投入,2025年上半年研发投入3.68亿元,占营业收入的比例为4.28%,持续推进国内陆上、海外、海上机型及零部件的研发,研发成果显著。

陆上风电机组:公司推进各平台机型的扩展、大兆瓦机组的开发验证与交付。报告期内,9MW/10MW的230米风轮系列机组已有超过200台机组稳定并网运行;公司实现了陆上风电机组SI-264150样机安装、并网运行,完成了15MW机型的高低电压故障穿越与零电压故障穿越相关测试,是国内首台按照最新海上风电国际标准完成故障穿越测试的风电机组;完成了13.6MW/14.3MW/16MW等多个同平台机型的电能质量与电网适应性测试,同步持续进行各机型的功率载荷测试与噪音测试等,以满足国家强制性认证测试与并网类认证测试要求,为平台海陆机型批量生产做好准备。

海外风电机组:公司积极推进海外产品开发、各平台机型向海外市场的覆盖。公司推出的针对欧洲市场的SI-18580/SI-17578机型,遵循公司一贯的“高效与全生命周期安全可靠”的设计原则,满足欧洲市场要求,在发电效率与可靠性等方面具有显著优势。报告期内,SI-19580已完成首次国际交付;SI-17578完成了样机试制。此外,针对海外区域的需求,公司还设计了高温、台风等各类适配机型,进一步建立国际化的研发思维。

海上风电机组:公司海上样机在渤海海域持续稳定运行,验证了公司海机产品的高可靠性。公司解析海机并网标准,完成穿行测试,持续推进海风机型的可靠性,海上风电机组核心部件优选体系全面落地,为公司海风订单获取、后续交付提供保障。

核心技术与研发进展详情请参照本节“三、报告期内核心竞争力分析之(三)核心技术与研发进展”。

3.国内市场综合竞争力提升,海上风机突破

销售容量快速增长:公司风机对外销售容量4.72GW,同比增长约44%,创历史同期最高水平。

综合竞争力提升:公司坚持“客户第一”的基石价值观,通过持续开发符合市场需求且高质量的风机产品,及时交付,快速响应客户运维需求,公司品牌形象持续提升,不断提升客户满意度。中国电力企业联合会近期发布《关于公布2024年度电力行业风电运行指标对标结果的通知》,在区域机组可利用率指标最优主机厂名单中,三一重能在全国八大区域机组可利用率排名第一,在全国22家上榜整机商中位列榜首,该评价结果直接体现机组可靠性、风场管理能力及发电收益水平,体现了公司风电机组的综合竞争实力。

中标订单价格提升:报告期内,行业竞争环境有所优化,公司优化市场策略,中标订单价格显著回升;当前在手订单充沛,截至2025年6月底,公司在手订单超过28GW,创历史新高。海上风机订单突破:基于良好的研发进展与产品储备,公司于报告期内斩获了粤电石碑山200MW海风机型项目、河北建投祥云岛250MW海风项目两个项目,实现了海风业务的突破。电站业务稳步推进:公司拥有民营“三甲”设计院,自主研发、构建了“数字工地”管理体系,具有新能源电站业务全产业链的服务能力。2025年上半年,公司有460MW自建风场成功并网,截至2025年6月30日,在建风场容量约为2.9GW。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2352粉丝:16

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败