首页能源头条推荐资讯详情

负电价蔓延、风光价差拉大,行业正在经历“最痛洗牌”!

发布者:

来源:

2025年上半年,电力行业的盈利版图被悄然改写,多家发电集团所属核心上市公司营收亮起“红灯”,电价下行成为贯穿各家财报的共同关键词,更释放出一个明确信号:低电价常态化趋势不可逆转。

电价下行,发电企业营收承压

具体来看,华能国际今年上半年营收为1120.32亿元,同比下降5.7%。其提及,营收下降主要由于电量和电价同比下降,中国境内各运行电厂平均上网电价为485.27元/兆瓦时,同比下降2.69%。

龙源电力上半年营业收入同比下滑18.61%,其所有发电业务的平均上网电价为399元/兆瓦时(不含增值税),较2024年同期下降23元/兆瓦时。

国电电力同期营收776.55亿元,同比减少9.52%。该公司同样称,主要原因是售电单价较上年同期下降,平均上网电价409.7元/兆瓦时,同比下降6.72%。

华电国际营业收入为599.53亿元,同比减少8.98%。主要原因是发电量减少、电价下降及煤炭贸易业务模式优化等。该公司平均上网电价为516.8元/兆瓦时,比追溯调整后的上年同期数据下降约1.44%。

大唐发电经营收入为571.93亿元,比上年同期下降1.93%。该公司平均上网结算电价444.48元/兆瓦时(含税),同比降低约3.95%。

中国电力主营业务收入238.58亿元,同比下降9.87%,去年同期为增长24.13%。上网电价方面,其风电均价为410.66元/兆瓦时,较去年同期下降8.05%;光伏发电为376.80元/兆瓦时,较去年同期下降5.97%。

值得注意的是,电价下行的冲击正从新能源领域向全电源类型扩散。

此前相对稳定的核电已率先“中招”:财报显示,中国广核上半年平均结算电价下降8.23%,归母净利下滑16.3%,电价同比减少4.81%,毛利率下降2.2个百分点。

新能源阵营的“冰火两重天”

这种全行业承压的格局,根源在于电力市场的结构性变化。随着136号文推动新能源全面入市,叠加394号文要求年底实现现货市场全覆盖,电力交易进入“现货时代”,新能源近乎零边际成本的优势彻底改写了竞争规则。在午间光伏大发时段,新能源低价出清挤压煤电、气电生存空间;而在夜间低谷时段,传统电源又陷入集中竞争,形成全时段“踩踏”效应。

电量供需失衡也是导致低电价及负电价的主要原因。数据显示,今年上半年,风光发电量的增量超过了全社会用电量增量,供给增速远超需求,成为电价下行的长期推手。

供需失衡下,负电价现象在多地蔓延:山东4月分布式光伏现货交易均价跌至0.0159元/千瓦时,创下新低;9月,四川丰水期遭遇电力需求同比下降13%,现货市场全天触及-50元/兆瓦时下限;浙江、蒙西等地区也出现负电价情况。

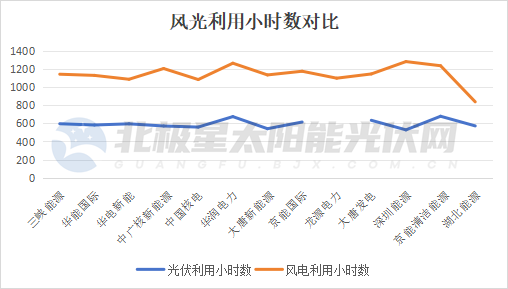

低电价背景下,新能源内部的收益分化进一步加剧行业矛盾。如华润电力风电场电价396.8元/兆瓦时,光伏电站仅304.9元/兆瓦时,价差超90元/兆瓦时。更严峻的是,光伏利用小时数几乎不足风电的一半,“电价低+电量少”的双重挤压让光伏项目盈利空间持续收窄。

前不久公布的山东新能源机制电价竞价结果显示,光伏中标价仅0.225元/千瓦时,较当地标杆电价下降43%,而风电中标价0.319元/千瓦时,两者价差达0.094元/千瓦时。

这种分化背后,既与不同电源的技术特性相关,也反映出市场对稳定性资源的溢价认可——相对于光伏发电“午间高峰、夜间低谷”的特性,风电出力的连续性使其在现货市场更具竞争力。

实际上,政策正通过资源配置引导行业向更稳定的能源结构倾斜。2025年至今,风电和光伏的指标规模差距逐渐缩小,贵州、辽宁、天津、河北、江苏等地,风电指标远超光伏。

需要正视的是,随着新能源比例增大,电价的波动也会越大。低电价已从短期波动演变为长期趋势,行业须加速从“规模扩张型”向“质量效益型”转型。对发电企业而言,深度融合负荷侧资源,优化投资策略成为“突围”的关键,源网荷储、绿电直连、零碳园区等一众热点商业模式迎来发展机遇。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2205粉丝:4

相关推荐

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

九天能源公司

- 加载失败

- 加载失败