首页能源头条推荐资讯详情

中电联发布 | 节前补库需求减弱 电煤价格滞涨企稳

发布者:

来源:

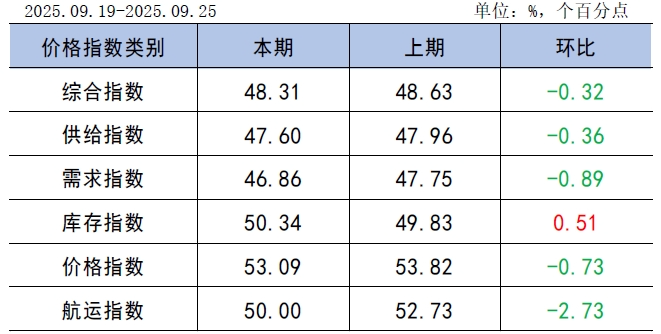

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第36期)显示,CECI沿海指数高热值、中热值煤种价格分别上涨6元/吨、18元/吨。曹妃甸指数各规格品价格先涨后稳。CECI进口指数各规格品均呈上涨走势,涨幅明显收窄。CECI采购经理人指数连续5期处于收缩区间,分项指数中,供给和需求分指数处于收缩区间,库存、价格和航运分指数处于扩张区间,除库存分指数环比上升外,其他分指数均环比下降。

一、市场情况综述

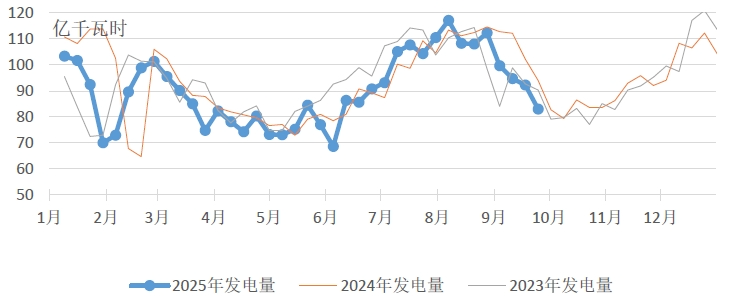

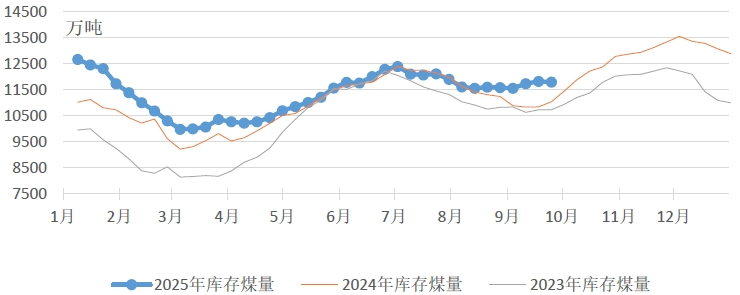

燃煤电厂生产方面,受阴雨天气影响,西北、华北至黄淮一带的气温较常年同期偏低;随着台风“桦加沙”的靠近和冷空气的东移,江南、华南多地气温下滑,电厂发电量和耗煤量环比继续大幅回落。根据中电联电力行业燃料统计数据,本周(9月19日至9月25日,下同),纳入统计的燃煤发电企业日均发电量环比(9月12日至9月18日,下同)减少10.1%,下降主要区域为华中(-31.8%)、南方(20.4%)、华东(13.9%);同比减少11.7%;日均耗煤量环比减少8.8%,同比减少11.9%。其中海路运输电厂日均发电量环比减少13.3%,同比增长2.0%。电厂库存量环比下降,截至9月25日电厂存煤11796万吨,较9月18日减少32万吨;电厂库存可用天数25天,较9月18日增长1.6天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地市场价格呈现“由涨转稳,局部松动”的特征。电煤需求因气温回落而进入传统淡季,钢铁、水泥、化工等非电行业进入“金九银十”传统旺季,对用煤需求形成支撑。主产地周初整体上涨;临近周末,随着贸易商拉运需求减弱,部分煤矿销售放缓,局部高价区域出现小幅回调。

港口市场方面,本周北方港口动力煤市场呈现“库存稳定,报价区间收窄”的特征。港口库存总体稳定,小幅波动。临近假期,随着电厂补库需求接近尾声,下游对高价接受度下降,市场情绪降温,价格逐步止涨企稳。但非电行业需求稳定,叠加内蒙古超产整改落地、大秦线秋检补库需求释放、港口库存结构性矛盾凸显等,短期内煤价得到支撑。进口煤市场则表现为“外盘坚挺,内需平淡”。印尼降雨导致供应偏紧、报价坚挺,俄罗斯现货资源有限,澳大利亚煤价因日韩需求增加及运力受阻等因素影响得到支撑。然而,国内需求平淡,成交以印尼市场主流煤种为主,高卡煤则依旧维持零星刚需补库。

综合来看,当前市场面临电力需求季节性回落叠加非电增量有限,但在成本支撑和结构性矛盾影响下,短期内煤价以稳为主。

二、CECI指数分析

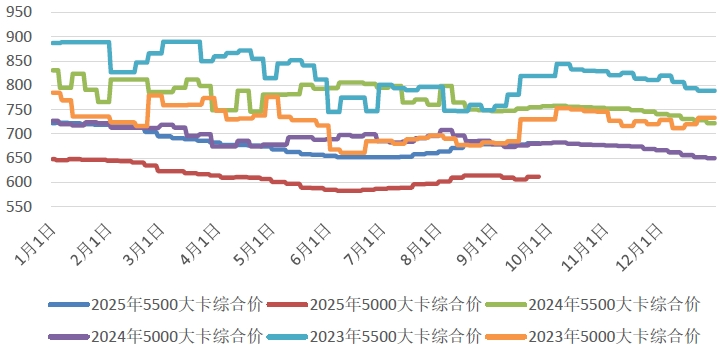

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期上涨6元/吨、18元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为691-704元/吨、598-618元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为11.1%、61.2%、27.7%。

图3 CECI沿海指数综合价走势图

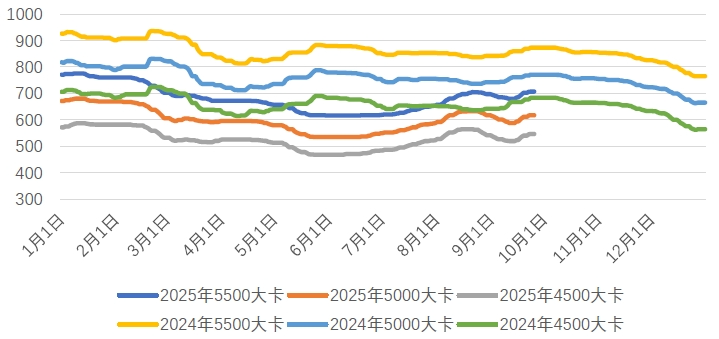

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为705.8元/吨、615.6元/吨和544.64元/吨,分别比上期平均价格上涨18.6元/吨、19.4元/吨和18.2元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期基本持平,其中5500千卡/千克样本数量略有增加,5000千卡/千克样本数量略有减少,4500千卡/千克样本数量基本持平。

图4 CECI曹妃甸指数走势图

CECI进口指数到岸标煤单价825元/吨,较上期上涨13元/吨,环比涨幅1.6%。本期各煤种采购价格除太仓港(灵便型)3200千卡/千克价格不变外,均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格均环比上涨12元/吨。本期进口煤市场呈现“价格普遍上涨,结构分化凸显”的特征。从实际成交来看,市场采购需求环比略有上升,但实际成交环比下降,表明进口采购节奏放缓,终端对高价接受度有限。从采购结构来看,3800千卡/千克样本占绝对主导,4600千卡/千克环比继续上升,表明电厂采购仍以经济性优先,同时兼顾资源结构性调整。从采购交货期来看,本期的采购需求交货期主要集中在10月中下旬至11月中下旬,个别至12月上旬。

表1 CECI进口指数

CECI采购经理人指数连续5期处于收缩区间。其中,供给分指数连续2期处于收缩区间,表明电煤供给量继续下降,降幅有所扩大。需求分指数连续5期处于收缩区间,表明电煤需求量继续下降,降幅有所扩大。库存分指数处于扩张区间,表明电煤库存量由降转增。价格分指数连续2期处于扩张区间,表明电煤价格继续增加,增幅有所收窄。航运分指数处于荣枯平衡点,表明电煤航运价格环比持平。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,9月15日-9月21日,国家铁路累计运输货物8060.6万吨,环比增长0.21%;全国高速公路累计货车通行5882万辆,环比增长1.92%。

9月25日,国务院国资委召开部分国有企业经济运行座谈会,聚焦稳电价、稳煤价、防止“内卷式”恶性竞争等,听取企业意见建议,进一步研究夯实企业高质量发展基础的政策举措。

继9月18日午间四川电力现货市场首次出现负电价情况后,9月20日及9月21日,四川电力现货结算试运行连续两天出现全天负电价,且多次出现-50元/兆瓦时这一下限价格。此前,山东、浙江曾出现负电价,2023年山东省还曾出现连续21个小时负价;此次四川省全天连续负电价为首次出现,刷新了历史纪录。四川省水电装机量占60%以上,近期四川全网来水较去年同期偏丰近6成。

中央气象台预计,9月26日-10月5日,西北地区东南部、黄淮南部、江汉、江淮、江南西北部、华南中西部、西南地区东部等地累计降水量30-60毫米,其中华南西南部、陕西南部、四川盆地北部等地部分地区80-150毫米,局部300毫米以上;上述大部地区降雨量较常年同期偏多4-7成,部分地区偏多1-3倍。

根据中电联电力行业燃料统计,截至9月25日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降12.6%,本年累计发电量同比下降4.4%。燃煤电厂耗煤量本月累计同比下降13%,本年累计同比下降5.1%。燃煤电厂煤炭库存高于去年同期757万吨,库存可用天数高于上年同期4.4天。

本周,市场呈现“电弱非强,价格先扬后抑”格局,受台风天气及水电出力较好影响,火电日耗季节性减少,电力企业假期前备货基本完成,整体需求走弱。后期,国庆长假以及天气降温将使工业用电、民用电负荷进一步回落,市场交易氛围趋于谨慎。同时,“反内卷”、环保、产能核查以及年度订货临近等因素,抑制了煤企的生产意愿,预计10月份产能增长可能性较小。尽管市场面临阶段性“退潮”压力,但发运成本倒挂和优质煤资源结构性偏紧的客观现实,将对现货价格形成托底支撑。综合判断,“供需两弱”的市场格局仍将延续,煤价存在阶段性回调预期,预计近期市场煤价格呈窄幅震荡走势,港口震荡幅度将低于坑口,优质煤震荡幅度将低于低质煤。建议继续做好中长期合同履约,保持适量刚需现货采购,保持库存平稳、结构合理,保障“双节”期间电力供应安全与经济效益平衡。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2248粉丝:4

相关推荐

- 加载失败

- 加载失败

- 加载失败

九天能源公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司