首页能源头条推荐资讯详情

燃气发电困局待解

发布者:

来源:

作为中国GDP第一强省,广东省是名副其实的天然气利用大省。当前,广东天然气发电机组占全国天然气总装机容量的四分之一。广东省的经济布局,为天然气机组发挥调峰优势提供了天然土壤。在用地紧张、地价较高、追求低碳发展的珠三角地区,若要近距离布局电源,天然气发电无疑是最理想的选择。

广东还拥有多元化的受气结构:从南中国海气田通过海底管道输送的天然气,深圳大鹏LNG等沿海接收站的海外长协、LNG现货气以及通过西气东输二线和三线抵达广州的管道气,广东省的气源具备其他省份难以企及的优势。

2025年上半年,广东省燃气机组更是进入密集投产期。国家能源集团肇庆电厂二期、国能清远石角热电一期燃机项目、深能妈湾电厂升级改造项目、深燃热电高埗电厂燃气热电联产改扩建等多个项目积极落地投产。截至今年6月底,广东天然气发电总装机达5434.2万千瓦,同比增长22.42%。

近日发布的《2025年广东电力市场半年报告》显示,截至2025年6月底,广东电网统调装机容量2.423亿千瓦,同比增长18%。从分装机类型来看,煤电、气电依旧是主流,装机容量占比52.16%。

另外一个燃气机组密集上马的区域是川渝地区。8月,华能重庆两江燃机和川投达州燃气电站二期项目投产运行。华能重庆两江燃机二期项目4号机组正式投产后,总装机容量跃升至241.8万千瓦,成为西南地区规模最大的天然气清洁能源电厂。

川渝地区天然气资源丰富,产量占全国的四分之一,尤其是近些年该地区页岩气资源大规模开发,更是带来了丰富的气源。2022年,传统水电大省四川省,在经历了极端高温和严重干旱期间水力发电量的大幅下降,电力供应一度十分紧张。之后,为应对极端条件下缺电,四川规划了规模空前的燃气发电项目。这些项目迅速得到核准,并进入建设阶段。

2024年,四川的燃气装机容量从最初的70万KW增至288万千瓦,预计到2025年底,四川在建和建成的气电装机容量将达1200万千瓦以上。两年内,该省的天然气发电量将在2023年的水平上增长15倍。这些电厂的设计目的是在水力发电减少时满足峰值负荷。然而,它们会不可避免地与天然气外输争夺气源。

除了传统的燃机发展区域外,安徽、湖南等一些省份也开始陆续投建新的机组。

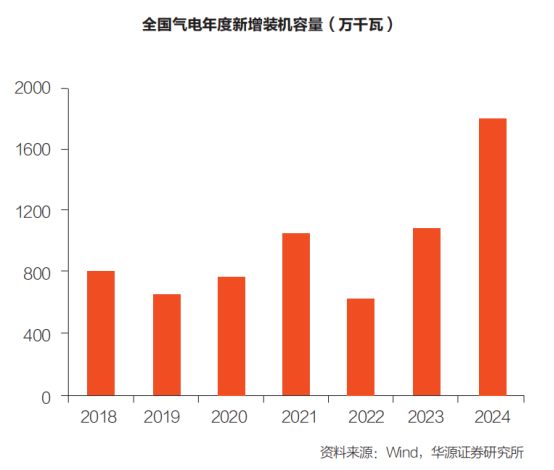

回顾“十四五”前3年,我国气电新增装机约2400万千瓦,年均增长800万千瓦。中电联数据显示,2024年,我国气电装机新投产1899万千瓦,同比多投产873万千瓦,新投产装机规模创历年新高。2024年底,我国总装机容量1.4亿千瓦,全年发电用气量为661亿立方米,增速为6.6%。

在我国,天然气发电装机主要集中在长三角区域的江浙沪、珠三角区域广东,以及京津冀等负荷中心省市。截至2024年底,国内天然气发电装机在全国发电装机结构中占比4.3%;年发电量约3171亿千瓦时,约占全社会用电量的3.2%。

据中石油经济技术研究院发布的《2024年国内外油气行业发展报告》预测,2025年,发电用气将引领我国天然气消费增长,同比增长8.9%至720亿立方米。预计2025年全国气电新增装机超2000万千瓦,总装机容量超1.6亿千瓦。

看似蓬勃的发展态势下,困扰天然气发电行业多年的问题——行业亏损,依然没有得到解决。燃气发电成本居高不下,国际LNG价格波动导致部分电厂“多发多亏”;电价机制中,气电的调峰价值并未充分显现,电价疏导机制滞后,灵活保供优势难匹配经济可持续性等这些矛盾,正构成当下燃气机组生存必须突破的瓶颈。

艰难的生存

随着可再生能源的发展,天然气在能源转型中找到立足之地并不容易。行业内普遍认为,燃气发电能够快速启停,这使得它能够在新能源发电出力不足时满足电力调峰需求,气电可作为支撑可再生能源消纳的重要调节电源。

尽管天然气发电机组的优势显而易见,但不容忽视的是,天然气发电的经济性制约着该行业的长期发展。燃料价格过高,始终是气电发展的掣肘。

气电的燃料成本占比高达85%左右,受资源禀赋限制,中国天然气供应40%左右的量需要依赖进口,天然气价格长期偏高。国内天然气产地与用气地区之间的距离较远,管输费高,加重了天然气发电的成本负担。

气价高和资源紧张是制约气电发展的最大因素,因而高成本和电力价格倒挂则是气电发展受限的最大矛盾点。根据测算,假设天然气价格在2.2~2.7元/立方米之间,按每千瓦时电耗气0.2立方米计算,气电综合发电成本约0.59~0.72元/千瓦时。

燃气发电较高的变动成本是其参与现货市场竞争面临的最大挑战,市场化条件下燃气机组的电量竞争处于弱势。广东一位燃气电厂的内部人士称,2022年俄乌冲突发生后,天然气价格一度涨到4元/立方米。彼时,飙升的LNG价格导致广东许多燃气发电机组停产停运。当年,燃气发电量下降了7%,全省37家燃气发电公司中只有两家盈利。虽然近期供需紧张有所缓解,但气价依然在2.8元/立方米的高位。

广东70%的燃气发电,依赖进口的LNG。这种依赖带来了潜在的风险——全球天然气价格易受地缘政治动荡的影响。较高的天然气价格,使得天然气发电的度电成本居高不下。尽管上网电价在一定范围内,但当LNG价格达到较高水平时,电厂的盈亏平衡点上网电价依然高于省内上网电价的上限。这也导致存在终端销售电价无法完全覆盖燃料成本的情况。

由于燃料成本较高,燃气发电机组的上网电价水平长期处于高位,因此一些地方政府采取了两部制电价、直接给予财政补贴等方式来加以疏导。

江浙地区的气电发展模式与广东不同。从装机规模看,截至2024年底,江苏的天然气发电装机规模达到2150万千瓦,浙江达到1357万千瓦。尽管江浙装机量在全国排名第二和第三位,但规模远低于广东。

在江浙地区,气电机组基本未完全进入电力市场。浙江去年曾尝试将天然气发电机组纳入电力市场,今年又退出。整体来看,这两个省份的气电虽名义上归为“市场电”,但仍带有较强的“计划电”痕迹。

以浙江为例。其采用了独特的气电定价模式:一方面,容量定价部分会充分保障电厂收益;另一方面,电量定价与气源价格联动。根据燃气电厂的出力情况和天然气价格,定期核算天然气的发电成本,定期调整电量电价。

“气电联动”的定价模式可以为燃气机组的发电成本进行一定程度的托底,但弊端是电厂对于机组的利用缺乏主动权,只能根据气源或者发电安排来起停机组。

随着天然气发电装机容量的不断提升,未来价格疏导的压力越来越大。结果是气电价格难以有效合理疏导,气电企业发电的积极性因此受挫。

更为艰难的是,随着各省新能源装机比例的不断提高,燃气机组的发电小时数在一路走低。由于资源与环境等因素的制约,中国天然气发电的利用小时数一直相对较低,约为2500~2600小时。特别是天然气发电的变动成本一般高于煤、水、核、风、光等电源,导致气电实际出力情况受到其他电源品种的严重挤压,仅在枯水、夜间等电力供应紧张时段才能保持较长时间运行,整体上影响了气电的发电效率。

在采访中,发电企业普遍认为,2025年,天然气发电机组的利用小时数会进一步降低。广东一些机组的年利用小时数甚至会降到2000小时以下。和煤电在新型电力系统中的遭遇一样,气电的生存空间受到了快速增长的新能源装机的挤压。

困难的背后

燃气发电经营困难的原因复杂而多元。

中国气电主要布局在长三角、珠三角和京津地区,南方以调峰机组为主,北方以热电联产机组为主。受气源供应、管网建设、电价承受力等因素影响,广东、江浙沪、京津等地区气电装机容量较高,占全国比重约80%。广东、浙江、上海等省市调峰气电占比约70%~80%;北京、天津由于冬季供暖需求大,全部是热电联产机组,江苏工业供热负荷较多,70%以上为热电联产机组。

目前,我国天然气价格政策仍在执行2014年出台的《关于规范天然气发电上网电价管理有关问题的通知》(发改价格〔2014〕3009号)文件,天然气发电定价权下放到省级价格主管部门,建立了气电价格联动机制并明确了封顶价格,鼓励地方政府通过财政补贴、气价优惠疏导天然气发电价格的矛盾。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2177粉丝:1

相关推荐

- 加载失败

- 加载失败

九天能源公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败