首页能源头条推荐资讯详情

2026年电池行业十大预测(下)

发布者:

来源:

标签:

摘要

2026年,行业正式迈入由情绪驱动转向理性主导的价值回归周期。

06

固态电池出货量超15GWh级别

全固态批量上车仍待时日

2026年半固态电池出货量将超15GWh,核心驱动:

1)2026年中试线与早期量产线加速落地,如广汽集团全固态电池产线、清陶能源储能示范项目等,为出货量突破奠定产能基础;

2)性能提升支撑,固态电池核心材料与工艺的研发持续突破,在产品稳定性、能量密度等有所提升,2025年量产产品能量密度已达400Wh/kg,较2024年之前

市场增速仍存不确定性,一方面氧化物和聚合物路线的一致性难以控制,直接影响产品良率与交付稳定性;另一方面当前固态电池应用范围局限于50Ah以下市场,如无人机等小型设备,在动力等大容量场景中仍难以应用。

全固态锂电池将进入密集路试阶段,但年内难以实现随车批量上市,主要受技术瓶颈、专用材料、设备体系不成熟,成本高等因素影响。

07

需求激增,利润回归下

产业链企业IPO集中重启

2026年将迎来锂电产业链企业IPO集中申报潮,材料、设备、储能集成、固态电池等细分龙头将优先受益。

材料企业中,高压快充铁锂正极、硅基负极、超薄湿法隔膜等高端产品供需缺口扩大,具备技术优势与大客户绑定能力的头部企业IPO进程将提速,募资将用于高端产能与海外布局。

碳酸锂企业伴随行业库存去化与价格中枢抬升,拥有锂矿资源、成本控制能力突出的资源型企业,重启IPO的意愿与可行性大幅增强。

设备企业受益于电池厂扩产需求回暖,设备价格企稳,聚焦半固态、全固态电池设备、AI质检设备等企业,凭借高议价能力成为IPO申报的核心标的。

储能集成及配套企业依托海内外储能市场爆发,实现从“低价抢单”到“技术+服务溢价”的盈利模式转型,具备一体化能力与海外项目落地经验的企业,IPO成功率将显著提升。

固态电池企业则迎来半固态电池规模化量产的关键节点,具备半固态电芯量产能力并通过下游用户验证的企业,也将在2026年冲击IPO。

08

钠电池出货量同比增超100%,突破10GWh

NFPP路线占主导

2026年中国钠离子电池出货量将超10GWh,同比增长翻倍。主要由以下因素驱动:

1)2026年锂电池主材集体涨价,钠电池电芯成本有望降至0.4元/Wh以内,将更具性价比优势,将在储能等能量密度不敏感领域加大应用;

2)弥补锂电池的在单一性能上不足,如低温下的循环衰减。为打破新能源车在北方市场掣肘,钠电凭借出色的宽温域性能,有望成为北方动力市场的主要增量;

3)龙头企业加快布局,宁德时代宣布2026年将在换电、乘用车、商用车、储能四大领域大规模应用钠电池;海辰储能与亿纬锂能均公布钠电在AIDC场景的应用方案,并着手建设相关产能。

技术方面,NFPP钠离子电池市占率有望超80%,由于NFPP钠离子电池在循环稳定性、成本控制、工艺成熟度等方面具备综合优势,更适配低速车、储能等主流应用场景,且头部电池企业在NFPP路线上布局较深。

2030年钠电池能否突破百GWh规模,关键取决于2026年无负极技术是否取得突破,若突破则有望如期达成,否则将在能量密度与成本上的竞争力提升受限导致延迟。

09

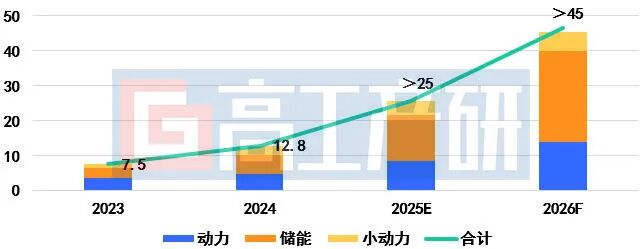

大圆柱电池出货量增速超50%

出货量破45GWh

2026年中国大圆柱电池出货量有望实现超50%的同比增长,其中储能环节为重要的带动领域。高增长原因:

1)户储产品替代需求:2025年户储市场遭遇100Ah方形电芯结构性短缺,大圆柱电池凭借性能适配性成为户储“芯荒”的解决方案,同时大圆柱电池具备低成本与高安全优势,成为集成商转单的关键推力,2026年将延续高增长态势。

2)产能快速释放保障供给:2025年国内32系以上大圆柱产能加速释放,2026年预计产能突破百GWh。头部企业与二三线厂商形成差异化布局,宁德时代、亿纬锂能等头部企业产能聚焦乘用车,鹏辉、创明、力华等企业聚焦户储等赛道,批量交付欧洲、澳洲等海外客户,产能释放与海外需求增长形成共振,为出货量突破45GWh提供保障。

2023-2026年大圆柱电池出货及预测(GWh)

备注:大圆柱电池指直径在30mm以上的圆柱产品

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:8480粉丝:19

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

天空创新

- 加载失败

- 加载失败

- 加载失败

能源行业新闻