首页能源头条推荐资讯详情

长时储能装机量于2025年激增49%,但行业面临严峻融资困境

发布者:

来源:

标签:

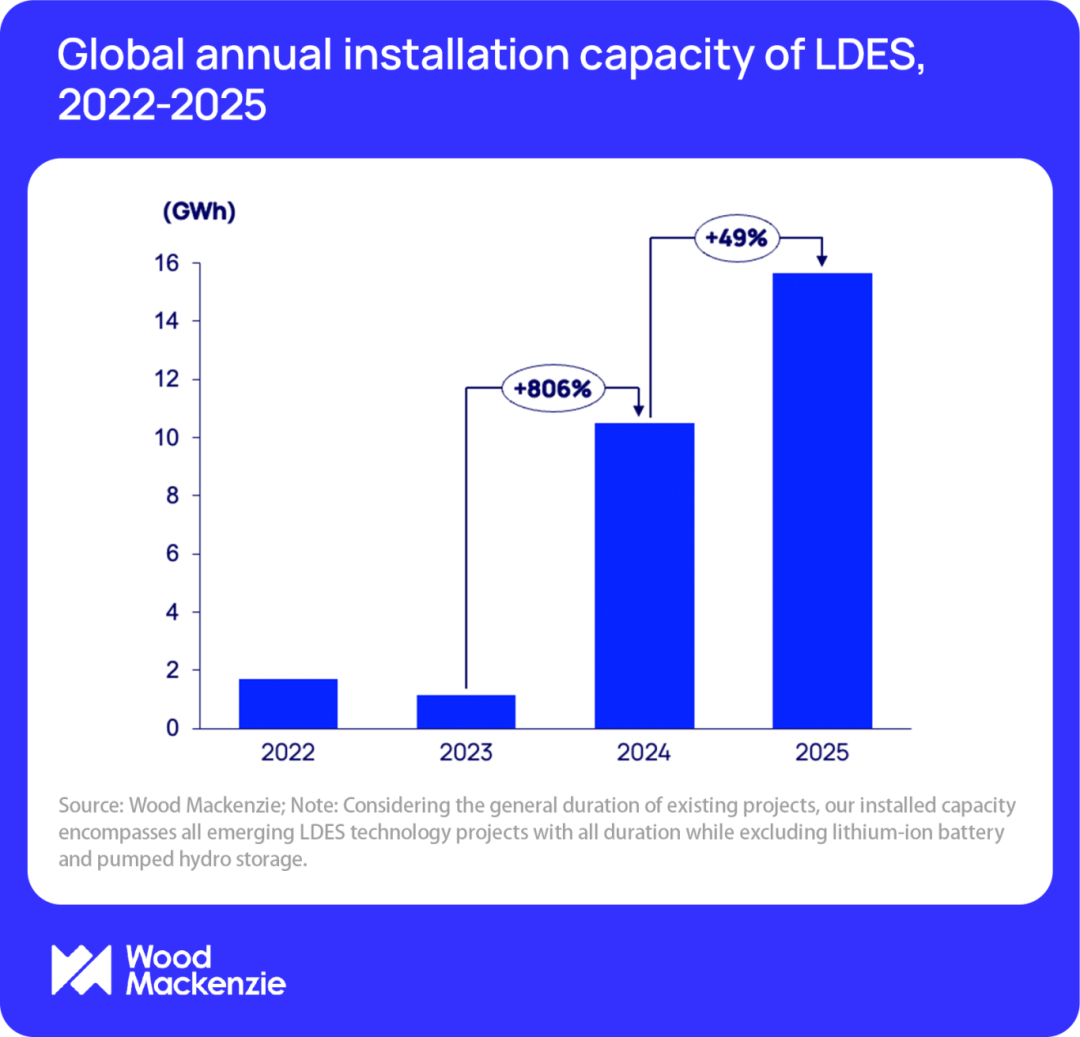

根据伍德麦肯兹(Wood Mackenzie)最新发布的最新研究报告Long Duration Energy Storage Trends(《长时储能趋势报告》),2025年全球长时储能(LDES)装机量超过15GWh,同比增长49%,然而,该行业正面临投资下降和锂离子电池竞争加剧带来的严峻挑战。

技术格局与市场主导地位

2025年,在长时储能装机总量中,压缩空气储能(CAES)占45%,热储能占33%,全钒液流电池(VRFB)占21%。中国继续主导全球市场,占累计装机量的93%,主要得益于强有力的政府政策支持,包括省级重点建设项目和《新型储能规模化建设专项行动方案(2025—2027年)》。

尽管去年装机增长亮眼,但长时储能技术正陷入战略困境。锂离子电池凭借成本和供应链优势,抢占了经济效益最佳的4-8小时储能市场,而长时储能项目,因缺乏足够的市场需求和定价机制,难以实现商业可行性。

净零目标的实现需要更长储能时长

基于伍德麦肯兹的净零排放预测情景,全球平均储能时长必须从2.5小时增加到约20小时。随着德国、澳大利亚和丹麦等国计划到2030年将可变可再生能源比例提升至50%以上,更广泛部署长时的储能对实现电网可靠性至关重要。

然而,长时储能仅占2025年全球储能装机量的6%。锂离子电池项目平均储能时长为2小时,全钒液流电池和压缩空气储能约为4小时,热储能约为8小时。

伍德麦肯兹研究数据显示,英国、意大利、美国和澳大利亚市场的长时储能项目的收入确定性最强,西班牙、爱尔兰和德国等市场也开始出现针对特定技术的招标。但其余多数市场缺乏容量机制,仅靠跨日套利无法支撑长时储能投资。

投资枯竭威胁行业生存

伍德麦肯兹追踪数据显示,2025年全球长时储能融资同比下降30%(不含美国能源部向Hydrostor承诺的17.6亿美元)。风险投资下降更为剧烈,跌幅达72%,给越来越多的长时储能初创企业带来巨大财务压力。

2021-2025年间,仅有3家公司(Hydrostor、EOS Energy和Form Energy)的融资各自超过10亿美元,合计融资超40亿美元。但即便是资金充裕的企业也持续面临重大财务挑战。

投资环境困难主要归因于以下三点:

持续高利率,导致回报周期较长的长时储能项目的吸引力下降;

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1773粉丝:51

相关推荐

- 加载失败

GDESA华储网

- 加载失败

DND48302

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败