首页能源头条推荐资讯详情

押注越多,风险越小?从国富氢能看如何穿越行业“阵痛期”

发布者:

来源:

标签:

大家是不是已经有了共识,氢能上市企业不可能有业绩盈利的时候了?

这句话并非是在唱衰氢能,而是实打实地在看行业困境。氢能上市企业严峻的经营压力,是整个行业最现实的典型缩影。

若要真正脱困,硬实力必不可少。可行业阵痛期的持续时间会有多久,谁也不知道。

国富氢能:业绩承压、折价募资

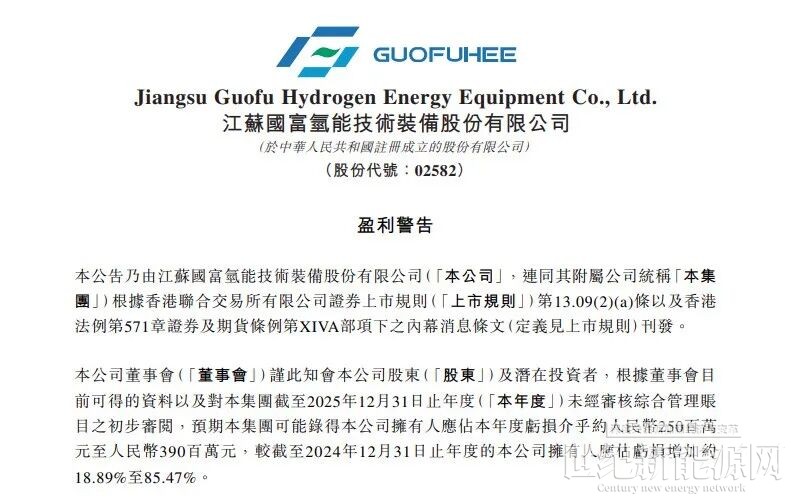

近日,国富氢能发布2025年度业绩预告:预计截至2025年12月31日止年度,公司可能录得本公司拥有者应占的亏损介乎约2.5亿元至3.9亿元,较截至2024年12月31日止年度的亏损增加约18.89%至85.47%。

公告显示,造成亏损增加的主要原因包括中国内地氢能行业仍处于商业化初期,政策红利向市场需求的传导效应未达预期,整体市场需求释放节奏放缓,对公司的业绩表现产生不利影响。

此外,本年度公司的信用减值损失及资产减值损失同比增加,加剧了经营亏损。

发布业绩预告三天后,国富氢能发布股份订立配售协议:

国富氢能在公告中表示:公司同意委任配售代理以每股配售股份31.07港元的配售价,促成承配人认购合共最多490.895万股配售股份。配售股份数目分别占经根据配售事项发行的配售股份所扩大的已发行H股总数及已发行股份总数约4.84%及3.88%。配售价较于配售协议日期在联交所所报每股股份收市价35.42港元折让约12.28%。

港股上市氢能企业港股配售已经不是新鲜事,出于募资需求,企业需要短期内筹集到大量资金。

国富氢能在公告中表示:公司现拟将配售事项所得款项净额约70%用作营运资金及一般公司用途,以支持集团的业务营运及增长;及约30%用于偿还现有信贷融资项下的未偿还款项。

由此可见,氢能企业日常运营十分艰难。对于国富氢能这种大型氢能装备企业,一套氢能装备的生产资金甚至可以用“烧钱”来形容,即便在技术创新成本逐渐降低的当下,中游储运端仍是“卡脖子”难题。

值得注意的是,此次融资并非面向全体股东的配股,而是定向配售,属于典型的港股市场化快速融资手段,资金用途兼顾“纾困”与“发展”。在当前有的氢能上市企业存在“零营收、纯亏损”的现象,相比较之下,国富氢能的业绩亏损情况已经处于行业较低水平。

国富氢能:全产业链布局能否凸显其韧性?

国富氢能将自己定位为“氢能装备全产业链整体解决方案提供商”,剑指氢能“制储运加用”全产业链的核心装备研发与制造。如此宏大的规划,在整个氢能产业中都少见。上市氢企中,国鸿氢能和重塑能源主做系统和电堆,亿华通从最开始的氢能发动机开始延伸至燃料电池和上游,唯有国富氢能从中游的氢能储运端出发,向上游和下游开始扩张。

在上游制氢端,2025年,国富氢能与印度ADVAIT公司签订采购总额500万美元的碱性水电解制氢成套设备及核心零部件协议,同时签署进一步加深合作的谅解备忘录,共同在印度打造300MW电解槽制造基地。

在中游储运端,国富氢能成功研发国内首套10吨/天民用氢气液化系统(山东淄博项目)成功工程出液,并获国家首台(套)认定。目前国富氢能已形成5–300m³液氢储罐系列,相关装备取得型式试验证书。此外,国富氢能在张家港建成年产8万台(三型)车载储氢瓶产线后,又在上海青浦打造年产5万台(四型)车载储氢瓶产线。

在下游应用端,国富氢能与韩国BTE、美国Hylium Industries达成三方深度合作,将在北美市场落地10兆瓦(MW)级天然气制氢发电示范项目,成为国内首家打入北美高端AI数据中心能源市场的氢能企业。

国富氢能在瞄准一盘很大的棋局,贯通氢能全产业链,布局国内国际双重赛道,目前已经出海中东、东南、北美、大洋洲、欧洲等多个地区,涵盖沙特阿拉伯、阿曼、新加坡、澳大利亚、韩国、印度等十多个国家。

尽管如此,国富氢能也在面临着整个氢能行业的共性压力:一方面,市场需求不及预期,政策红利向终端传导缓慢,下游应用场景集中在商用车领域,私人消费市场空白,导致订单不足、产品售价承压;另一方面,现金流紧绷,在市场整体压缩成本和利润空间的背景之下,各个企业之间竞争加剧,多数企业回款困难导致资产减值损失增加,同时叠加研发成本,形成恶性循环,企业短时间内难以盈利。

行业困境:盈利预期未到,竞争压力与日俱增

国富氢能的经营现状,是当前国内氢能上市企业的一个缩影——并非企业自身经营不善,而是整个产业处于商业化初期的共性阵痛。但国富氢能优于其他家企业的特点在于,其全产业链布局将有助于从全局眼光看待行业发展,制储加用设备更能为客户提供精准可靠的解决方案。

短期来看,氢能行业面临着“盈利难”和“推广难”的核心瓶颈。

氢能企业多数都是技术起家,并无可落地实行的有效商业模式,而商业模式尚不成熟直接导致行业初期盈利困难。从产业本身来看,氢储运环节的成本居高不下直接将行业发展“拦腰截断”,上游担心制氢产能过剩,下游燃料电池应用寒冬;从融资投资视角看,部分企业成立几年内迅速吸金,资本借着行业东风竞相追捧火热赛道,但这也只是杯水车薪,难以帮助企业长期维持运营,持续的研发投入,迟到的奖补资金,生产出来却迟迟未交付的产品,都在拉长回款周期,使得多数企业蒙上亏损阴影。

为了免于被市场淘汰,氢能企业不能放弃产品的更新迭代,而技术与商业化脱节也成了氢能难以规模化推广的主要诱因。基于近两年的技术创新,氢能企业部分技术指标已达到国际水平,但技术转化与商业化应用严重脱节,示范项目运行顺畅,规模化推广却受阻于成本、基础设施、政策落地等多重因素。国富氢能虽在技术上实现突破,但液氢装备等核心产品的规模化应用,仍需依托下游场景拓展与基础设施完善,这也是其当前面临的核心难题。

面对种种难题,国内氢能企业已经取得了共识:短期的亏损和压力不可避免,核心技术与产品更是长期发展的“救命稻草”。在行业洗牌期,缺乏核心技术和产品、现金流紧张、融资能力弱的企业正在逐步退场。此前两年,国内头部企业占据大部分市场份额,但经历近两年的内卷之战后,不仅有新秀企业崛起,更有央国企下场抢占市场“蛋糕”。

如此来看,如国富氢能这种产业布局大而长的企业,或许更有机会在激烈的市场竞争之中站稳脚跟。当单一赛道角逐激烈、内卷严重时,拥有其他技术和产品的企业便可以更换阵地,寻求新的发展机会;也正因为拥有多环节产品,可以依托自身全产业链装备优势,一站式解决方案、全链条服务便成为了其最为显著的核心竞争力。此外,加快海外市场拓展,依托已布局的海外基地与合作资源,推动核心装备的国际认证与销售,提升海外营收占比,缓解国内市场需求疲软的压力。

所以,氢能产业的长期发展逻辑并未改变,“十五五”时期将是氢能产业从示范应用迈向规模化的关键五年,随着关键技术突破、核心装备国产化替代、全链条成本下降,行业终将迎来商业化拐点。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1699粉丝:22

相关推荐

- 加载失败

DND48302

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

能源小咖

- 加载失败

- 加载失败

旧能新能都是能