首页能源头条推荐资讯详情

绿电直连项目可行性的四个象限

发布者:

来源:

绿电直连是零碳园区最重要的减排手段之一,前面两期文章我们探讨了绿电直连项目的输配电价和经济性边界。

今天我们从两个维度去分析绿电直连的申报可行性。

第一个是负荷维度,分为新增负荷和存量负荷;

第二个是电源维度,分为新建电源和存量电源。

目前各省对绿电直连项目的政策还在出台和落地、完善的过程中,每个省的政策口径和执行力度也不同,甚至每个项目情况都有所不同。

这里我们只分析一些共同点,供大家参考。

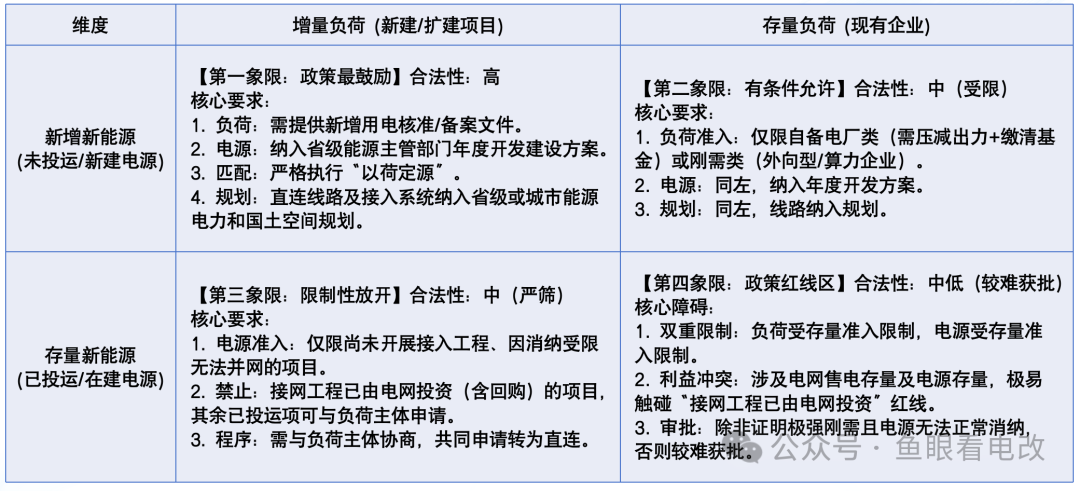

我们把绿电直连项目申请的可行性,纳入了四个维度:

第一象限:新建负荷+新建电源

落地可行性性:高

这是当前政策最鼓励的组合。新电源配新负荷,从零开始,不动存量利益,推进阻力最小。

核心要求有四条:

1、负荷须提供新增用电核准/备案文件;

2、电源须纳入省级年度开发建设方案;

3、严格执行"以荷定源",不能借直连名义圈指标;

4、直连线路须纳入省级或城市能源电力和国土空间规划。

各省中,蒙西地区最为开放,支持跨盟市合作;山东政策更清晰,要求电源不得早于负荷投产,源荷匹配管理更精细;山西亦有推进案例可供参考。

第二象限:存量负荷+新建电源

落地可行性性:中

已建成的企业项目想接入新建绿电,政策态度是"有条件允许",主要卡点在负荷准入。

一些省市政策只开放两类存量负荷:

1、传统自备电厂类,需压减原有自备电厂出力并缴清相关基金,把这部分发电量转为绿电直连的新能源消纳;

2、刚需类,主要指外向型出口企业(应对欧盟碳关税)和算力企业(数据中心)等。

云南、青海2025年首批公示的绿电直连项目均包含智算中心。

部分出口园区,尤其是需要满足欧盟 CBAM 要求的制造业、物流基地、保税区、港区等,是适合此类场景的绿电直连项目

如果不属于上述两类,这个象限的可行性就值得商榷了。

第三象限:新建负荷+存量电源

落地可行性性:中低(严筛)

新建项目盘活周边存量新能源资产,政策态度是"限制性放开"。

对存量新能源项目开展绿电直连的准入条件一般要求是:

存量电源必须是尚未开展接入工程、因消纳受限无法并网的项目。

有一条红线不能碰:

接网工程已由电网投资(含回购)的项目,一律不得申请。

既然电网已经投资或收购了接网资产,那么这个新能源项目就包含了并入公共电网的属性,不可能再转为绿电专线了。

其余已投运项目,可由负荷主体与电源主体联合申请转为直连。

河北、吉林等省已明确退出机制,保障电源投资主体在直连用户变化时的退出通道。

但在实际项目申请和操作过程中,还存在不少堵点和政策落地细节需要去探索和打通。

这个象限的价值逻辑清晰:消纳受限的存量新能源找到出口,新增负荷获得相对低价的绿电,双方都有动力推动。

程序复杂,但路是通的。

第四象限:存量负荷+存量电源

落地可行性性:较低

这是四个象限里障碍最多的一条路,建议还是以观望为主,不宜下场。

此类项目基本上不在政策鼓励和放松的范围内:

负荷侧和电源侧均受存量准入限制,发用双边都需要进行业务变更审批;存量电源往往已接入电网,很容易触碰"接网工程已由电网投资或已回购"红线。

在审批逻辑上,除非能同时证明"极强刚需"且"电源确实无法正常消纳",否则很难获批。

虽然法无禁止皆可行,但建议在正式推进前,先与各级能源主管部门、电网企业做非正式沟通,判断可行性,避免无效投入。

小结一下

绿电直连的政策窗口已经逐步开启,但不是每个项目都适合,需要进行大量的测算和筛选。

在推进之前,有三件事值得想清楚:

项目落在哪个象限,决定了能不能做;

落在哪个省,决定了怎么做、做多快;

成本算清楚了吗——直连线路投资、储能配套、输配电费、可靠性费用、运行成本、交易成本等,这些都是真实成本,不能只盯着电价差算收益,需要基于项目负荷率进行精确测算。

感谢观看,一起探讨!

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2213粉丝:24

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江数控能源

- 加载失败