首页能源头条推荐资讯详情

587Ah半固态储能大电芯量产,是“过渡”还是“主流”?

发布者:

来源:

标签:

近日,广汽集团旗下因湃电池在北京联合国家新型储能创新中心发布587Ah半固态储能大电芯,并同步推进6.5GWh量产产线。这一动作更像是一个信号——半固态储能电芯正在从“可行性验证”走向“产业化起点”。

如果说过去几年,储能行业的关键词还是“系统集成”“降本增效”与“价格竞争”,那么进入2025年以来,一个更具结构性变化的趋势正在浮现——电芯层面的技术代际升级,开始成为产业竞争的核心变量。

尤其是在大储场景中,随着电站规模持续走向GWh级,安全、寿命与度电成本的约束被无限放大。传统液态锂电池体系在性能边界上的“天花板”逐渐显现,而全固态电池虽然被寄予厚望,却长期停留在实验室与中试阶段。

在这样的产业背景下,“半固态”成为一条被迅速放大的中间路径。

为什么是“半固态”:储能电芯的现实解法

储能行业的技术演进,本质上是一个多目标优化问题。安全、成本、寿命、能量密度,这四个维度长期存在“跷跷板效应”,提升能量密度,往往会牺牲安全。强化安全设计,又会抬高成本。延长寿命,则对材料体系提出更高要求。

液态锂电池体系之所以能够成为主流,是因为它在过去十年中实现了“工程化最优解”。但在储能场景中,这一平衡正在被打破。一方面,大容量电芯(300Ah→500Ah→600Ah+)带来更高系统效率,但也显著放大热失控风险。另一方面,电站侧对于“零事故”的容忍度趋近于零,特别是在城市储能、数据中心、化工园区等高敏感场景。

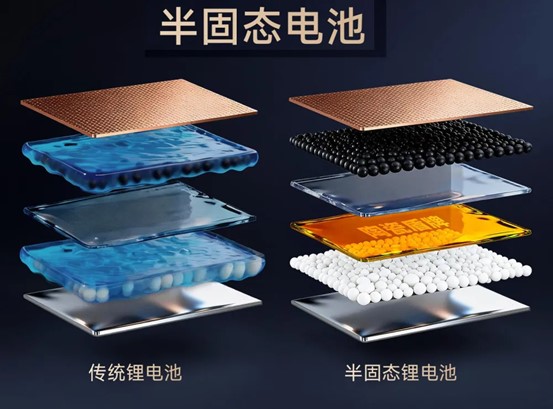

这正是半固态技术被重新审视的根本原因。相比全固态电池,半固态并不追求彻底替代液态电解液,而是通过固液混合体系实现了多维度的折中突破,如在安全性上,显著降低热失控概率。在成本上,避免全固态的高材料与工艺门槛。在制造上,兼容现有锂电产线体系。

换句话说,半固态并不是“终极答案”,但它可能是最先实现规模化落地的答案。

容量跃迁:大电芯与半固态技术的“同步演进”

此次因湃电池发布的587Ah电芯,表面上看是容量的进一步提升,但其背后所对应的,是储能系统架构的一次深层重构。从行业演进路径来看,过去几年储能电芯已经完成了从280Ah到314Ah,再到500Ah+的连续跃迁,这一过程中,“做大容量”从来不是单一目标,其真正驱动力在于系统层面的综合优化——包括系统集成成本的下降、系统效率的提升以及全生命周期成本(LCOS)的持续优化。

表 半固态电池企业产品进展一览(2025–2026)

在长周期运行场景中,大电芯的价值逐渐凸显。一方面,电芯容量越大,Pack数量越少,BMS、结构件及连接件数量同步减少,系统复杂度显著降低,带来直接的成本下降;另一方面,串并联结构的简化意味着更低的内阻与能量损耗,从而提升整体运行效率。同时,大电芯在一致性管理与寿命控制方面也更具优势,有助于提升储能系统的长期稳定性。

但容量跃迁也带来了新难题。电芯越大,一旦发生失效,其风险不再是线性增长,而是呈现出放大效应,尤其在热失控场景中,单体电芯的安全问题可能迅速演变为系统级风险。这使得单纯依赖结构优化或系统防护的传统路径逐渐逼近极限,行业必须从电芯本体出发,重新定义安全边界。

从因湃电池此次发布的技术路径来看,其通过“固态电解质涂层+凝胶电解质网络”的组合方案,在多个关键指标上实现了系统性提升。一方面,固态电解质涂层有效抑制锂枝晶生长,降低内部短路风险;另一方面,凝胶化电解质体系使电解液由传统易燃形态向“难燃态”转变,从源头削弱热失控条件。同时,界面阻抗的下降与高温稳定性的提升,也进一步改善了电芯在复杂工况下的运行表现。

这一路径的核心意义在于,它不再依赖“事后防护”,而是尝试将安全能力前移至材料与结构本身,实现从“失控后管理”向“本源性控制”的转变。也正因此,半固态与大容量的结合,并不是简单的技术叠加,而是一种“容量×安全”的协同重构逻辑——在提升系统效率与降低成本的同时,重塑储能电芯的安全范式。

企业竞速:半固态储能电池赛道正在形成

在这一轮“容量跃迁×安全重构”的技术路径背后,企业端的产品推进也在同步加速,且已经从单点验证走向多路径并行。从企业布局来看,半固态储能电芯已经形成较为清晰的三类参与主体。

首先是以动力电池龙头为代表的“技术外溢型”企业,例如宁德时代、比亚迪等企业,原本以动力电池为核心战场,但随着储能需求爆发,开始将半固态技术从车端向储能端延伸。这类企业的优势在于材料体系、制造能力与供应链控制,其半固态布局更多强调“渐进式升级”,即在现有液态体系基础上,通过电解质改性、界面优化等方式,逐步提升安全性与循环寿命,而不是激进切换技术路线。在大电芯层面,这类企业更倾向于先完成500Ah+体系的稳定量产,再叠加半固态方案,以确保成本与良率可控。

表 储能侧半固态电池企业产品进展一览(2025–2026)

第二类是以储能系统为核心的“场景驱动型”企业,例如阳光电源、海辰储能等,这类企业的切入点并非单纯技术领先,而是基于对储能应用场景的深度理解,倒逼电芯技术升级。在实际电站运行中,安全事故、寿命衰减与运维成本是最直接的痛点,因此它们更倾向于引入半固态或固液混合体系,以提升“本质安全”。尤其是在海外市场,随着安全标准持续收紧,高安全电芯逐渐成为项目中标的关键变量,这进一步推动了储能企业对半固态电芯的导入。从趋势看,这类企业未来很可能通过“定制化电芯+系统一体化”的方式,强化差异化竞争能力。

第三类则是以材料与新兴技术公司为代表的“路径突破型”企业,例如清陶能源、卫蓝新能源等。这类企业在半固态乃至全固态领域布局更早,技术路径也更为激进,重点集中在固态电解质、界面工程以及锂金属负极等前沿方向。其优势在于技术创新能力强,能够在安全性与能量密度上实现跨越式提升,但挑战同样明显,即规模化制造与成本控制。在储能场景中,这类企业正在尝试以“大电芯+高安全”为突破口,通过与系统集成商合作,加快技术商业化验证节奏。

政策与市场:半固态储能项目加速落地

从外部环境看,政策与市场需求也在加速半固态储能项目的落地。一方面,国内外储能安全标准持续收紧,尤其是在欧洲与中东市场,高安全性已经成为项目准入的前提条件。另一方面,随着储能应用从电源侧向用户侧延伸,应用场景更加复杂,对安全与稳定性的要求显著提升。

在项目并网方面,据CESA储能应用分会产业数据库统计,2025年至今,国内共新增16个半固态/固态电池储能项目并网,规模合计546.67MW/1521.401MWh。

按建设地点来看,内蒙古并网规模最大,为200MW/800MWh,容量规模占比52.58%。广东新增4个并网项目,规模合计196.45MW/392.9MWh,浙江有3个并网项目,规模为111.8MW/226.89MWh。此外,山东、上海、江苏等地半固态/固态电池储能项目并网规模也在20兆瓦时以上,分别为41.3MWh、30MWh、22.27MWh。

从产业周期来看,目前半固态储能电芯正处于导入期的关键拐点:技术路径基本清晰,头部企业集中入局,但规模化能力尚未完全建立,行业仍处于“验证期+量产初期”的交汇阶段。

在这一阶段,真正决定胜负的,不是概念或发布节奏,而是是否能够实现稳定量产、是否通过实际项目验证安全与寿命、是否将成本控制在接近液态体系水平,谁能率先完成这三点,谁就有可能在产业竞争中占据优势。这意味着,未来两到三年将成为决定行业格局的关键窗口。

结语:规模化验证阶段的关键节点

如果将动力电池与储能两大场景放在一起看,半固态电池的产业路径已经逐渐清晰:车端负责“技术验证与高端导入”,储能侧负责“规模放量与安全落地”。两者并非割裂,而是形成前后接力的产业节奏。而随着大容量储能电芯持续向500Ah、600Ah+演进,单纯依赖液态体系的安全边界正在逼近极限,这也使得半固态不再是“可选项”,而是逐步成为“大电芯时代”的必选项。

从更宏观的产业判断看,一个共识正在形成:在全固态电池真正大规模商业化之前,半固态将率先完成应用落地。业界多家电池企业普遍采取“先半固态量产、再向全固态迭代”的两步走策略,这不仅是技术路径选择,更是产业化节奏的现实结果。

换句话说,当前行业正在发生的,并不是“先有大电芯,再有半固态”,也不是“先有半固态,再解决容量问题”,而是两条路径的同步收敛:一边是电芯容量不断逼近系统效率最优解,另一边是安全能力不断向材料与结构本源前移。

在这一逻辑下,我们再回看因湃此次推出的587Ah半固态储能电芯,其意义就不再局限于产品本身,而是储能行业的一个重要演进坐标——因为它既是“大容量电芯”持续放大的延续,也是“半固态电池技术”进入规模化验证阶段的关键节点。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:8949粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败