首页能源头条推荐资讯详情

全国首炉源网荷储“绿色合金铁水”产出

发布者:

来源:

日前,在包头达茂零碳园区的绿色纯净金属冶炼项目现场,机器人自动打开全封闭矿热炉出铁口,通红的铁水奔涌而出。这是全国第一炉由源网荷储技术支撑的“绿色”合金铁水,其电力来自40公里外的草原的风能。

长期以来,硅锰合金冶炼是典型的高耗能、高排放行业,传统工艺每吨耗电约4000度,严重依赖火电。项目通过重构能源底座,总规划12万千瓦新能源、配建2.2万千瓦储能,绿电通过110kV变电站直供矿热炉,使绿电占比达70%。每年约5亿千瓦时用电量中,超过3.5亿度来自风电,对比传统工厂年减排二氧化碳超20万吨,实现从源头减碳。

项目采用源网荷储一体化模式,通过自适应多源发电协调系统和储能调峰,让不稳定的风变成可控的工业电,风大多用、风小由储能补足。同时,全流程机器人系统全面替代人工,DCS系统实现毫秒级精准控制和集中调度,自研智能调控系统利用机器学习算法动态优化负荷,技术领先全球铁合金行业。

该项目带来生态、经济、社会三重红利:全面投产后年产值10亿元、税收5000万元、带动本地就业500人;每年减碳超20万吨;尾气回收发电,除尘灰、废渣全部外销循环利用,实现“零废”工厂。

据介绍,此项目推进节奏紧凑:2024年8月获自治区能源局批复,2026年1月工厂送电,3月源网荷储项目整体送电,4月24日出铁。团队以“产能置换+零碳园区评分机制”的创新路径获得新能源指标,成为包头首个新能源侧与负荷侧同步建设、同步投运的六类市场化项目。

首批“绿色”铁水的出炉,标志着铁合金行业实现了“高比例绿电直供+机器人规模化替代+全流程智能调控”的商业化闭环,证明高载能不再是高排放的代名词。这炉由草原的风吹出的“绿色”铁水,为内蒙古自治区新型工业化和零碳发展提供了有力样本,为构筑祖国北方重要生态安全屏障和国家重要能源基地贡献了“绿色方案”。

与此同时,对对钢企而言,最合适的绿电获取方案是什么?

整体来看,绿电直连为钢铁企业发展电炉钢等低碳生产路径提供了新的绿电解决方案。不过,企业在选择绿电直连时,也需要充分评估自身能力和实际需求。

首先,项目前期投资通常较高,且回收周期长,更适合资金实力较强的大型企业。这主要是因为绿电直连项目前期投资不仅包括电源侧电站建设,还包括配套的直连线路、变电站和储能设施(一般为可选配置),同时也对企业运营管理能力提出了较高的要求。对于中小型企业而言,除了自建项目之外,还可以关注周边地区国家级零碳园区建设进展,以减少前期高额的资本支出。2025年12月份,国家已明确提出要推动绿电直连在国家级零碳园区落地,并提供资金支持,各省份通常也会为园区能源系统建设提供额外补贴。如果零碳园区实现100%离网运行,企业还能进一步节省电力系统附加费用。

其次,企业在选择绿电直连时应合理测算自身实际用电需求和装机规模。一是需要满足政策对于电力使用比例的要求;二是根据当前并网型项目输配电费计算方法,若直连项目平均负荷率低于所在省份规定水平,则会带来额外输配电成本,应慎重采用。

最后,企业应当考虑下游客户的需求进行综合考虑。对于出口业务为主的企业,通过绿电直连获取可追溯的低碳电力,将有助于明确产品的低碳属性,更好地适应未来国际贸易政策变化,并降低潜在的碳成本。对于非出口导向型的企业而言,“双碳”亦是大势所趋,例如钢协正积极推进与港澳地区建筑行业加强绿色低碳钢材应用合作等。因此,钢企应当积极探索推动绿电的使用,满足下游的低碳需求。

钢铁企业在充分了解现行政策的基础上,可以布局最合适的绿电获取方案,在提升绿电比例的基础上提高用电经济性。不过,在全国统一大市场建成前,现阶段电力市场仍显示出很强的地域性。由于各地进度不同、政策不同、电源结构也不同,企业需因地制宜寻找最适合自身需求的绿电获取方式。

以江苏为例

详解两大路径及适用边界

路径一:自建分布式新能源,直接有效但规模受限

利用厂区建设屋顶光伏项目是钢铁企业自建新能源的普遍选择。当前,最大规模的屋顶光伏项目是宝钢股份下属宝山生产基地建设的148兆瓦光伏项目群。此外,河钢、沙钢、太钢不锈、中天钢铁集团、鞍钢集团也都铺设了15.8兆瓦~72.5兆瓦不等的分布式光伏。

这些屋顶光伏项目通常被界定为大型工商业分布式光伏,不仅能为企业提供直接绿电供应,在满足一定政策条件的情况下,还能通过出售富余电力为企业带来额外收入。2025年1月份,国家发布的《分布式光伏发电开发建设管理办法》规定了大型工商业光伏的上网方式,即只有在电力现货市场连续运营的地区,大型工商业光伏才可以反向向电网售电进行现货交易,获得额外收益。

除此之外,在执行层面,各省份往往有不同的细则要求。在江苏,电力现货市场于2025年9月份实现了连续结算试运营,可以实现余电上网,但是选择该方式的企业屋顶光伏项目需要按照集中式光伏电站备案。由于目前分布式电源每月上网电量不稳定,预测难度较高,所以江苏在2026年期间自发自用的分布式光伏项目仍以中长期的月度/月内交易为主。同时,江苏没有限制自发自用的比例。

136号文在这些项目保证自身绿电供给之余,通过建立新能源价格场外结算机制(机制电价)为余电上网的电量守住了收入底线。若市场交易价格低于机制电价,电源会获得差价补偿,反之,当交易价格高于机制电价时则会扣除差价。这种“多退少补”的结算方式,给发电企业提供了一个稳定的预期,同时也保障了最低收益。除此之外,各个地区也出台了136号文细则。江苏对于参与电力现货市场的电量实施了限价,以平抑现货市场电价的大幅波动。

整体来看,自建分布式光伏是钢铁企业直接获取绿电及绿证的有效途径。随着中国电力市场建设不断完善,部分项目还可以通过余电上网的方式获取额外的收益。但是由于场地限制,自建分布式光伏只能满足企业极少的可再生能源电力需求。目前,国内最大的宝钢股份宝山基地厂房屋顶光伏项目年发电量高达1亿千瓦时,但是仅占总用电量的1%左右。这一比例在规模较小的钢铁企业中也十分常见,如陕西省某钢铁企业拥有11.17兆瓦光伏发电项目,其绿电使用比例同样不足1%。这种分散式自发电模式,从规模经济和社会整体效率角度看,并非资源配置的最优方式。随着我国可再生电力供应规模持续快速扩张,其消纳更需要依托全国统一电力市场进行优化配置。

路径二:参与电力市场交易及购买绿证是主流途径,企业需熟悉相关政策及交易规则,提前规划

电力市场交易包括中长期交易、现货交易、绿电交易。参与绿电交易或者单独购买绿证是钢铁企业满足绿电需要(这里的“需要”是指企业自身转型目标的实现或者企业满足国家对钢铁行业可再生能源消纳指标的政策合规需要)的常见选择。绿电交易是“证电合一”的交易,尽管电量与绿色价值(即绿证价格)分开标价,但绿证会在电量交易发生的同时转移到购电方。绿电交易同时也是中长期交易的一种,往往以多年、年度、月度以及月内为时间标的,并通过双边协商、集中竞价或者挂牌方式达成交易。绿证交易则是单独购买可再生能源绿电证书的行为,不与物理电量绑定,但是可以作为钢铁企业满足可再生能源消纳指标考核的官方凭证。

企业如果高度依赖绿电和绿证交易,未来可能会面临绿电或者绿证供给下降、价格上升的风险。原因在于,136号文强调对于“纳入机制的电量,不重复获得绿证收益”,意味着纳入机制的这部分电量不再参与绿电交易,也不再获得相应的可交易绿证,从而导致绿电交易总量减少,新核发的可交易的绿证也会减少,钢铁企业将难以依赖这一单一的途径获取绿电。

按区域划分,电力交易可分为省内交易、省间交易,省间交易按照交易的内容又可以分为常规省间、省间绿电。省间交易对于可再生能源资源较少而用电需求量大的区域十分重要。以江苏为例,2023年江苏省钢铁企业年用电量高达491亿千瓦时,占全省工业用电量的9.1%、社会用电量的6.2%。但是江苏省2025年度绿色交易电量大约只有210亿千瓦时,这部分电量不到钢铁企业年用电量的一半,且还需满足其他行业需求。如果江苏未来实现工业电气化和低碳化,省内绿电供给难以覆盖需求,跨省购电将不可或缺。目前,江苏已经有多条常态化省间线路,将青海、新疆等8个省份的绿电输入江苏。同时,江苏规划了到2027年输电能力达4600万千瓦的外来电通道、13000万千瓦可再生能源接网消纳规模以及400亿千瓦时的绿电交易供应电量。

对于企业来说,参与省间电力交易需多关注电力平台公告,注意申请时间线并积极同省外电源协商达成双边协定。以江苏为例,2025年10月份,电力交易中心就已经开始收集2026年度多年期的绿电交易意向。月度交易则大约提前半个月左右,由北京电力交易中心发布某条具体线路的竞价通知。另外,省间交易有明确的交易优先级,年度(含多年)优先于月度(含多月),月度优先于月内,中长期交易优先于省间现货,只有前一级电力交易还有余量,才会开启下一级的电力交易。因此,省间交易量几乎来自于中长期合同,钢铁企业如果有省外购电的需求,应根据年度和月度用电需求,积极同外省电源企业沟通,提前锁定绿电供给。

绿电供给有限

钢企能源转型面临电网结构性制约

当前,分布式光伏和绿电交易规模仍然有限,难以为钢铁转型提供充足的低排放电力。要根本解决钢铁行业这一转型难题,离不开电力行业深度脱碳的努力,即提高新能源发电比例,推动电网排放因子的下降。降低电网排放因子不仅能帮助企业以更低的成本生产低碳钢铁(构建模型得出的结论),还会影响欧盟CBAM中对于电力作为间接排放计算的默认值,可帮助有出口需求的钢铁企业降低合规成本。

因此,钢铁行业转型需要多方协同推进,电网的清洁程度也决定了钢铁企业能从电力市场中获得多少风光电量。各省份的电源结构是电力市场各类交易的根基,而风光发电量则进一步限制了电力市场中风光电力的实际可交易规模。以江苏为例,其电力供应结构仍以火电为主,尽管新能源发展势头迅猛,但截至2025年,火电仍占总发电量约80%,风光发电量仅占12%,约775亿千瓦时。

根据江苏省年度常规电力交易公示,火电同样是主力,占2026年度交易总成交量的93%;其次是核电,约占5%;风光电源交易量在常规电力市场交易和绿电交易中都偏小。以江苏2025年风光总发电量约775亿千瓦时来考虑,即使绿电市场扩张到现在的3倍,新能源的电力也无法成为市场主力。对于江苏来说,如果想让风光成为电力交易的主流选择,根本上仍需要大力推动电网的减碳。依托全国统一电力市场进行优化配置不仅有助于提升系统效率,也有望为钢铁等大型电力用户提供更加稳定、成本更具竞争力的可再生电力。只有通过市场化机制实现专业分工,让发电侧专注供给、用电侧专注生产,才能推动全社会生产效率达到更优水平。

市场波动加剧

钢企绿电难以依赖单一途径

电力市场政策不断推陈出新,但大多针对发电方,钢铁企业关注点应侧重于其可能带来的价格变化。

以136号文为例,新能源全面入市并不会改变江苏可再生电力总量。曾经被保障性收购的电量仍流动在电网中,只不过新能源发电方的收益模式从固定模式转向了市场化。这会给企业,尤其是高度依赖绿电和绿证交易的企业带来一定影响。136号文强调对于“纳入机制的电量,不重复获得绿证收益”,意味着部分曾参与绿电交易的电量会被纳入机制电价,参与常规电力市场。江苏省内绿电年度交易量从2025年的52亿千瓦时直降34%到2026年的18亿千瓦时。随着绿电交易总量减少,新核发的可交易的绿电绿证也会减少,相应的未来绿电绿证的数量也会减少。钢铁企业的能源转型将难以依赖单一电力获取途径,而应该更注重多种方式的结合。

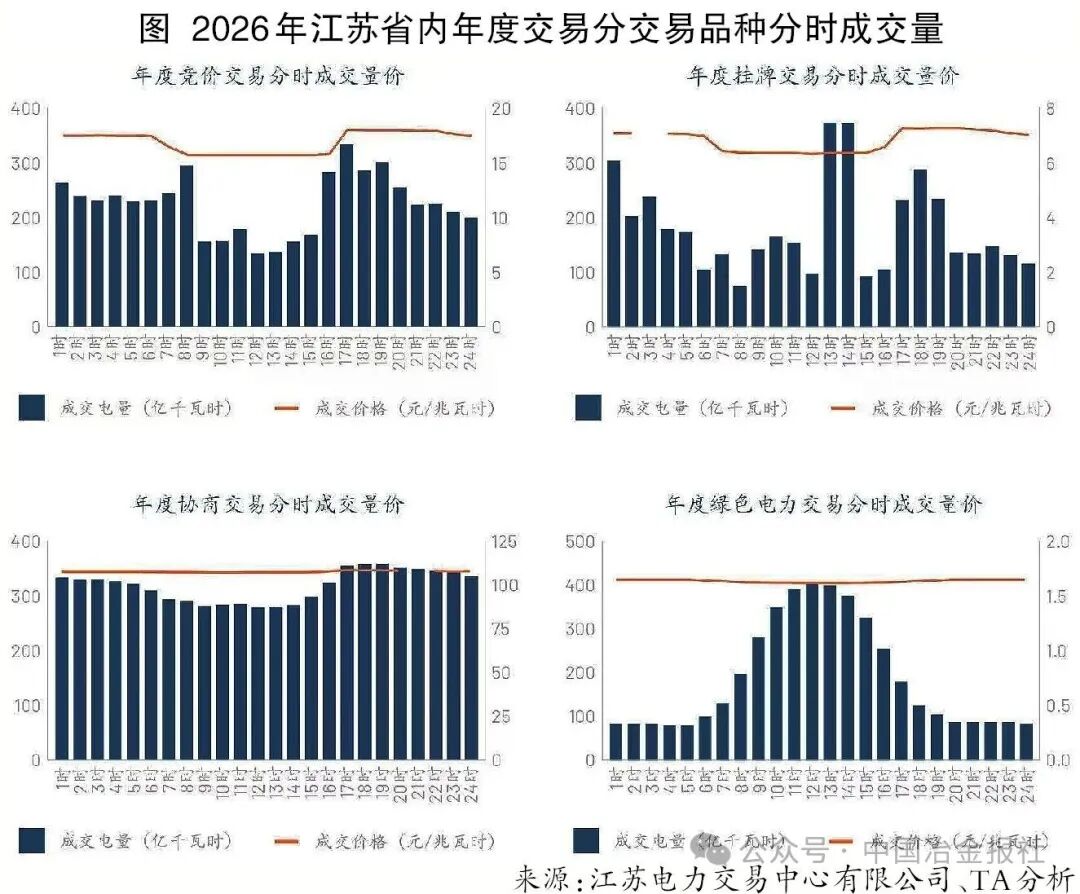

常规电力市场交易模式又细分为3类,集中竞价、挂牌和双边协定。根据分时段交易价格曲线,3种方式均价目前相差不大,集中竞价和挂牌交易波动浮动较大,通常在午间价格较低,但是夜间较高,高点价位甚至会超过双边协定(即长协)的均价。长协加权平均价格大约在345元/兆瓦时,价格在一天之内几乎没有波动。价格稳定性是双边协议受到卖方青睐的主要原因。因此,绿电交易以长协为主,绿电交易量在一天之内相差可达1.3亿千瓦时,但是交易价格的波动最大只有10元/兆瓦时。

从现货市场来看,交易均价具备优势,普遍低于中长期交易价,这也符合全国的趋势。笔者随机选取了江苏电力现货市场一日的交易情况进行研究发现,均价与年度交易公示价格相比非常有优势,大约低8%。且现货市场15分钟一次出清,价格在日内受供需变化影响显著,从图中可以观察到明显的价格低谷时段。

对于钢铁企业来说,应该结合自身需求和业务环境多维度的考虑绿电获取途径。单从价格上考虑,钢铁企业耗电量大,通过签订长期双边购电协议有利于稳定电价,使其用电成本更可控。尤其是随着电力市场建设更加完善,可再生能源比例大幅提高,价格对供需的反应会更加的敏感。使用电炉工艺的企业,凭借其启停灵活的特点,可以更有效地利用电价差异优化生产安排,在电力成本较低时间段进行生产,同时安排绿电交易和现货交易结合。绿证可以帮助企业实现低碳目标,也是可再生能源消纳比例的核算标准,但是对于有出口需求的企业存在一定风险,尤其是欧盟电池法案和CBAM的碳足迹核算方法尚不认可电力PPA(购电协议)及单独的绿证。

当前,CBAM虽尚未要求钢铁行业为间接排放付费,但其对电力的要求高达小时级的物理溯源。这一背景下,有出口需求的钢铁企业,或者出口需求大的下游企业可以积极探索其他方式,比如场内分布式光伏、绿电直连。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1895粉丝:3

相关推荐

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败