首页能源头条推荐资讯详情

25家储能企业一季度财报分析:上游“暴富”、电池稳健、系统盈利修复

发布者:

来源:

2026年一季度,储能产业链营收迎来结构性改善的拐点。

随着碳酸锂价格从去年Q1的4万元/吨低位飙升至15-16万元/吨的高位区间,叠加全球储能需求爆发,整个产业链的利润分配格局正在重塑,不同环节企业的业绩表现呈现出鲜明的分化特征。

梳理宁德时代、天齐锂业、德业股份等25家企业2016年一季度财报发现:上游锂矿锂盐企业迎来“暴利式”增长,净利最高飙超1600%,材料端实现全面扭亏,正极、电解液企业盈利翻倍;中游锂电池企业稳健前行,储能电池业务成为核心增长引擎,储能系统端则呈现“户储出海狂飙、大储盈利修复”的分化格局。

回顾2025年一季度,储能产业链仍处于深度调整期,上游锂矿企业普遍亏损,材料端企业盈利承压,中游电池、系统企业毛利率持续低迷。

而仅仅一年时间,行业就实现了从“寒冬”到“盛夏”的反转,这背后既有锂资源供需紧平衡的支撑,也有储能需求持续爆发的拉动,更离不开全球能源转型的长期趋势加持。

锂矿、材料端量价齐升,引爆盈利

锂矿方面,碳酸锂价格的持续高位,直接带动锂矿锂盐企业业绩迎来历史性爆发。

2026年一季度,电池级碳酸锂最高曾于1月26日涨至19.52万元/吨,多次超过18万元/吨,均价稳定在15-16万元/吨。

资料显示,15万元/吨的价格,能够覆盖全行业90%以上产能的现金成本,头部锂矿企业毛利率高达50%-70%,成为整个产业链的“利润蓄水池”。

与此同时,下游动力电池、储能电池需求爆发,带动锂盐销量同步增长,量价齐升的格局直接推动锂矿锂盐企业盈利实现指数级增长。

其中,天齐锂业一季度营收51.28亿元,同比增长98.44%;归母净利18.76亿元,同比暴涨1699.12%,扣非净利更是增长超39倍,创下历史同期最佳业绩,成为锂矿板块的“盈利龙头”。

融捷股份实现营业收入3.76亿元,同比增长295.77%;净利润2.78亿元,同比增幅高达1296.26%,成为盈利第二的锂矿企业,一季度利润已经基本接近去年全年水平。

赣锋锂业凭借一季度归母净利润预计16亿元—21亿元,同比增长549.65%—690.17%的业绩,实现扭亏为盈。

正极材料作为锂电池的核心组成部分,直接受益于下游动力电池和储能电池的需求爆发,同时依托锂价上涨实现成本顺利传导,一季度行业整体实现盈利翻倍,其中磷酸铁锂正极表现尤为亮眼,而三元正极则呈现“高镍修复”的态势,行业分化进一步加剧。

从需求端来看,数据显示,一季度我国动力和储能电池合计销量同比增长超50%,尤其是储能电池销量大增超110%。

双重需求拉动下,正极材料需求持续爆发,行业产能利用率普遍提升至90%以上,部分龙头企业实现满产满销,为量价齐升提供了支撑。

同时,随着锂价上涨,正极材料价格同步提升,成本顺利向下游传导,行业毛利率持续修复。

相关企业中,龙蟠科技预计利润总额2.80亿元至3.30亿元,同比增长901.17%至1044.24%,实现扭亏为盈;湖南裕能归属于上市公司股东的净利润13.56亿元,同比增幅高达1337.77%;天华新能业绩表现同样亮眼,一季度归母净利润9.69亿元,同比增长1471.98%,达到去年全年的约2.4倍。

电解液和前驱体作为锂电池的关键辅助材料,跟随锂价上涨实现量价齐升,行业整体盈利大幅改善,其中电解液企业因六氟磷酸锂价格从去年Q1的5万元/吨涨至11-12万元/吨,盈利弹性尤为突出;前驱体企业则依托下游需求爆发,实现满产满销,盈利稳步增长。

电解液龙头天赐材料一季度实现归母净利润16.54亿元,同比增长1005.75%,超过去年全年,成为电解液板块的龙头标杆。

多氟多受益于六氟磷酸锂和锂盐双业务的协同发展,成为电解液板块的“双料龙头”,一季度实现归属于上市公司股东的净利润3.76亿元,同比大幅增长480.14%。

前驱体企业中伟新材通过绑定头部电池厂,订单饱满,一季度实现营业收入157.50亿元,同比增长46.00%;归属于上市公司股东的净利润5.55亿元,同比增幅80.54%,其核心产品三元前驱体、四氧化三钴连续多年出货量稳居全球首位,磷酸铁材料跻身行业第一阵营。

锂电龙头业绩稳健,储能成破局关键

一季度,锂电池环节呈现“龙头稳增、储能业务爆发、毛利率修复”的核心特征。

宁德时代、比亚迪稳居行业第一梯队,凭借规模效应和技术优势,实现稳健增长;亿纬锂能、鹏辉能源等企业聚焦储能赛道,实现高增速突破;行业整体毛利率较去年同期明显提升,盈利质量持续改善。

值得注意的是,储能成为锂电池环节的核心增长引擎,按照海关总署的数据,储能设备等电力相关产品合计出口实现两位数增长。

反映到业绩层面,部分企业储能电池出货量首次超越动力电池,也折射出行业结构正在发生深刻变革。

这一变化背后,是全球储能需求的爆发式增长。

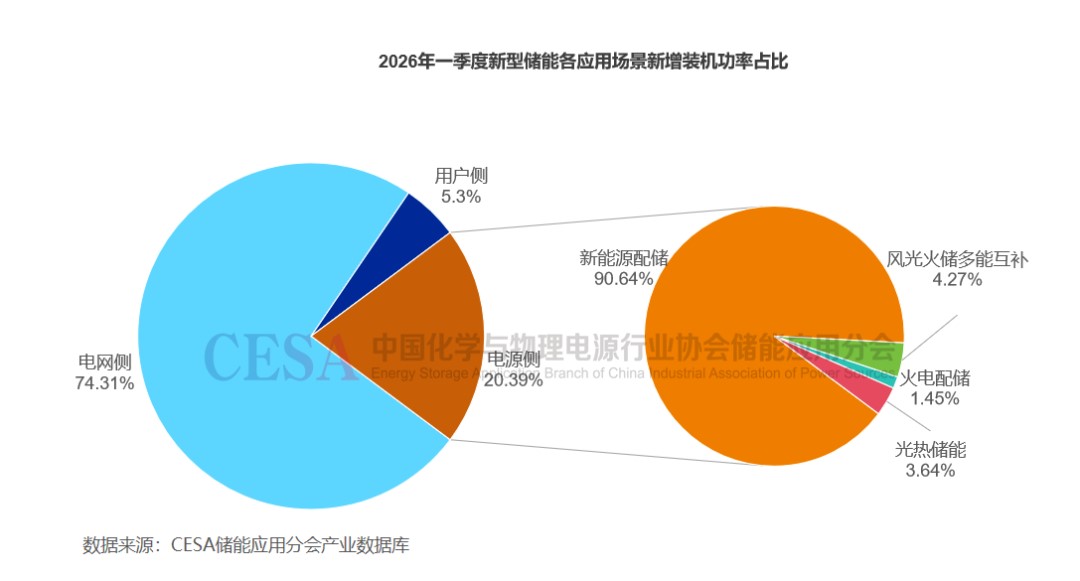

据CESA储能应用分会数据库不完全统计,2026年一季度,国内新型储能项目并网数量248个,新增装机总规模为13.49GW/35.89GWh,规模同比增长147.98%(功率)/176.93%(容量)。

从出海订单看,一季度,中国企业在海外共斩获124个储能订单,总计容量约104.63GWh,与2025年中国企业新增储能出海订单及合作规模353GWh相比,接近于去年全年的三分之一。

主要是国内大型储能电站集中落地、海外大储、户用储能持续升温,锂电池企业订单饱满度大幅提升。

宁德时代作为全球锂电池行业的龙头,一季度业绩表现稳健,凭借规模效应、技术优势和客户资源,持续巩固行业地位,同时加速海外市场拓展,海外收入占比持续提升,成为业绩增长的重要支撑。

一季报显示,宁德时代实现营业收入1291.31亿元,同比增长52.45%,归母净利润207.38亿元,同比增长48.52%,创单季历史新高,由此计算,该公司一季度日赚约2.3亿元。

宁德时代披露,一季度,该公司动力和储能合计销量超过200GWh,其中,储能占比约25%,约50GWh,较之前季度有明显提升。

尽管比亚迪一季度营收、净利均下滑,但多家机构数据显示,其动储电池一季度出口量仍稳居第二位。

亿纬锂能、国轩高科、鹏辉能源等企业,凭借对储能赛道的提前布局,一季度实现高增速突破,其中亿纬锂能储能电池出货量首次超越动力电池,成为公司第一大盈利来源,凸显了储能赛道的巨大增长潜力。

这些企业凭借灵活的产能布局、高性价比的产品和完善的海外渠道,在储能市场的竞争力持续提升,成为行业增长的新亮点。

一季度,亿纬锂能实现营业收入206.8亿元,同比增长61.61%;归母净利润14.46亿元,同比增长31.35%。

出货量方面,一季度,其动力电池出货14.34GWh,同比增长40.93%,储能电池出货20.38GWh,同比增长60.82%,首次超越动力电池,成为公司增长的第一引擎。

经营业绩的改善也促使亿纬锂能在2026年3月至4月期间,亿纬锂能公告的扩产项目合计规模就达到了230GWh,总投资额超过230亿元,对此,亿纬锂能解释称“结合市场需求,逐步建设产能”。

鹏辉能源聚焦户储和工商储赛道,实现业绩高增速突破,2025年,其净利润为2.06亿元,实现了181.61%的强劲增长,成功扭亏为盈。

一季度其营业情况更加改善,收入47.68亿元,同比增长182.14%;归属于上市公司股东的净利润3.23亿元,同比增长819.09%,超过2025年全年。

鹏辉能源表示,当前储能业务持续向好。在小储市场,得益于公司2025年第三季度后做的一些产线调整,部分产品型号实现了顺利切换,公司出货突破了原先的产能瓶颈,产能利用率提升较为明显,不少户储产能已被客户锁定;储能系统集成方面,公司国内工商储解决方案成熟可快速复制,且在海外可直接交付直流侧集装箱,客户覆盖印度、东南亚、欧洲、美国等重点区域。

出海成增长引擎,大储盈利修复

一季度,储能系统环节呈现明显的分化格局,户储龙头依托海外需求爆发实现高增,大储企业盈利持续修复,整个行业的核心逻辑是“海外户储需求爆发+国内大储订单落地+电价机制完善”,海外市场成为行业增长的核心引擎,毛利率持续改善。

这其中,海博思创业聚焦大储领域,凭借完善的储能系统解决方案和稳定的客户资源,实现稳健增长,国内大储市场份额稳居前列,盈利质量持续改善,成为大储赛道的核心玩家。

一季度,海博思创实现营收23.69亿元,同比大增53.06%,净利润2.04亿元,同增117%。

海博思创提到,营收增长主要由于公司紧抓国内储能市场快速发展的历史机遇,依托多年积累所建立的市场、技术和研发的竞争优势,在国内储能市场占据较高市场份额,同时加速拓展全球市场,公司营业收入呈现快速增长态势。

近年来发力大储、工商储市场的派能科技一季度也实现了扭亏为盈,一季度,派能科技实现营业收入9.72亿元,同比增长147.89%;归属于上市公司股东的净利润为0.22亿元,上年同期亏损0.38亿元,同比扭亏为盈。

派能科技表示,业绩大幅改善主要是报告期内国际储能市场需求持续回暖、国内储能市场及轻型动力市场需求攀升,公司持续加大销售端和研发端资源配置,推动收入规模显著提升和业绩持续改善。

报告期内,派能科技还实现销售1177MWh,同比增长193.52%。据悉,销量持续快速增长主要得益于欧洲家储市场、商用储能市场需求增长迅速,以及东南亚、日本等海外新兴市场拓展顺利。同时,其国内储能及共享换电业务也实现增长。

户储龙头德业股份一季度业绩预增公告显示,其实现归属于母公司所有者的净利润11亿元至12亿元,较上年同期增加3.94亿元至4.94亿元,同比增长55.91%至70.08%;扣除非经常性损益的净利润预计为10.40亿元至11.40亿元,同比增加4.27亿元至5.27亿元,同比增长69.78%至86.11%。

对于业绩大幅预增的主要原因,德业股份表示,受地缘政治波动影响,全球能源短缺及价格波动加剧,能源安全重要性持续提升,叠加多国储能相关补贴政策持续发力,欧洲、中东、东南亚等地区户用及工商业储能需求显著增长。报告期内,公司储能逆变器、储能电池包产品销售收入同比大幅增长,直接推动经营业绩实现跨越式提升。

另一家光储巨头阳光电源尽管营收、净利在一季度出现双降情况,但储能业绩仍表现亮眼。

一季度,阳光电源储能收入约87亿元,剔除去年同期沙特大项目影响后,同比实际增长约60%,储能毛利率约为30%,相比去年四季度的24%有所改善,仍是系统集成中高毛利企业。

泰和智能一季度实现营业收入1.35亿元,同比增长28.73%;归母净利润为561.22万元,同比大幅增长168.56%。

该公司表示,利润总额及归母净利润的显著提升,主要系营业收入增加及工商业用户侧储能业务赋能所致。这表明,储能业务已成为公司业绩增长的重要驱动力之一。

整体而言,一季度,储能产业链的25家企业财报表现,本质上是“锂价上涨+储能爆发”双重因素驱动下的利润重新分配,行业正在从“规模扩张”向“质量提升”转型,产业链重构加速,企业竞争力差异进一步凸显。

其中,储能已经成为锂电产业链的最大增量,未来,随着全球储能需求的持续爆发,储能业务将进一步重构锂电池和储能系统行业的竞争格局,布局储能赛道的企业将获得更大的增长空间。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1887粉丝:1

相关推荐

- 加载失败

- 加载失败

能源小咖

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

能源行业新闻

- 加载失败

- 加载失败