首页能源头条推荐资讯详情

澳大利亚虚拟电厂的发展及对中国的启示

发布者:

来源:

2024年12月,澳大利亚能源电力市场规则制定机构——澳大利亚能源市场委员会(Australian Energy Market Commission,AEMC)公布了国家电力规则最新修订版,即“National Electricity Amendment (Integrating price-responsive resources into the NEM) Rule 2024”,明确了以虚拟电厂(Virtual Power Plant, VPP)为代表的分布资源聚合商与常规发用侧主体具有完全同等的市场定位,并为此特地增加了双向调度交易单元类。这标志着虚拟电厂等分布资源聚合商进入电力市场的奠基性工作已完成。为了市场运行机构与市场主体能够有充分的时间做好入市前的各项准备工作,AEMC规定虚拟电厂开始入市运行时间为 2027年5月23日。

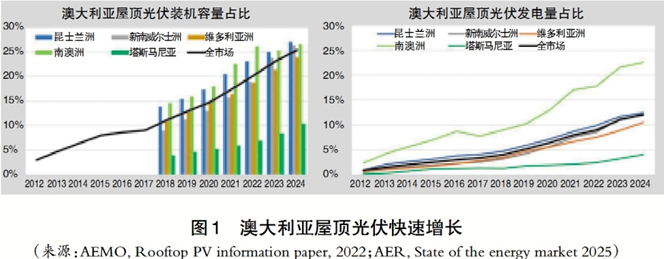

澳大利亚虚拟电厂发展脱胎于屋顶光伏的快速普及。澳大利亚居民以独立住宅为主,屋顶资源充足,居民和小商业用户普遍可以选择零售商和电价套餐。联邦小规模可再生能源计划(Small-scale Renewable Energy Scheme, SRES)通过小规模技术证书降低屋顶光伏初始投资约 30%。到 2024年,澳大利亚屋顶光伏已达到400万套,约三分之一家庭安装了屋顶光伏。如图1所示,澳大利亚各州屋顶光伏发展迅猛,分布式电源已成为电力系统运行的重要变量。

屋顶光伏在澳大利亚快速发展,直接改变了用户投资储能的经济逻辑。白天光伏出力集中,低价甚至负价时段增多;傍晚负荷上升且光伏出力下降,峰谷价差和备用需求提高。澳大利亚政府能源指南指出,新增光伏用户的上网电价已经显著低于购电零售电价,用户更适合于提高自用比例;部分分时上网电价在中午较低、傍晚较高,电池可通过傍晚放电获得更高价值。2025年7月后,联邦 Cheaper Home Batteries Program 将户用电池纳入 SRES,并提供约30%的前期折扣。截至2026年3月20日,澳大利亚自2025年7月以来已有超过26.7万套太阳能电池系统安装,容量约7.7吉瓦时。屋顶光伏和户用电池共同构成了澳大利亚虚拟电厂的主要资源基础。

中国分布式光伏同样增长迅速,但居民侧储能和澳大利亚存在不同基础。中国居民生活用电仍以政府定价和阶梯电价为主,《中央定价目录》明确居民、农业等优先购电电量的销售电价由政府制定定价原则和总体水平,省级价格主管部门制定具体价格水平;居民阶梯电价以保障基本生活和引导节约用电为主要目标。因此,中国普通居民用户较少直接暴露于批发市场实时电价,户用储能缺少澳大利亚式的价差套利、动态上网电价和辅助服务收益基础。中国虚拟电厂更容易先从工商业负荷、充电设施、园区储能和公共建筑负荷起步,居民户储需要等待分时电价、聚合商准入和结算机制进一步完善。

在高比例屋顶光伏条件下,虚拟电厂的系统价值不只体现在用户降费。VPP通过软件、通信和市场接口,将分散的屋顶光伏、储能、电动汽车和可控负荷聚合为可观测、可响应、可结算的资源组合。其作用是吸收午间光伏富余电量、在高峰时段释放储能、参与调频辅助服务,并提升系统运营机构对分布式资源的可见性。本文按照“发展过程、市场机制、经验启示”的逻辑,分析澳大利亚 VPP对分布式光伏的支撑方式及其对中国电力市场设计的借鉴意义。

澳洲虚拟电厂的发展

概念验证与技术探索期

澳大利亚VPP的早期探索源于两个现实情况。第一,屋顶光伏分布在大量低压配电网用户侧,单个用户容量小,单独参与批发市场的交易成本高。第二,屋顶光伏出力不可由系统运营机构直接调度,午间出力集中时会降低系统负荷并引发反向潮流、局部电压和频率控制问题。澳大利亚电力市场运营商(AEMO)将VPP定义为通过软件和通信技术协调分散资源、提供传统电厂服务的聚合体,并指出澳大利亚场景主要聚合屋顶光伏、电池储能和可控负荷。

在这一阶段,制度重点是验证资源能否被可靠观测和控制。VPP在澳大利亚并非单纯商业营销概念,而是分布式资源进入系统运行和市场结算之前的技术接口建设。

概念验证阶段的主要成果是形成了对VPP的基本认识。VPP必须同时满足用户授权、设备通信、状态估计、可用容量评估、调度响应和收益分配等要求。家庭电池虽然规模小,但响应速度快、充放电方向明确,适合在价格信号和频率控制场景中提供可验证服务。热水器、空调和电动汽车等可控负荷也可进入聚合范围,但其用户舒适度约束和可用性不确定性更高,需要更成熟的算法和合同安排。

政策驱动与试点示范期

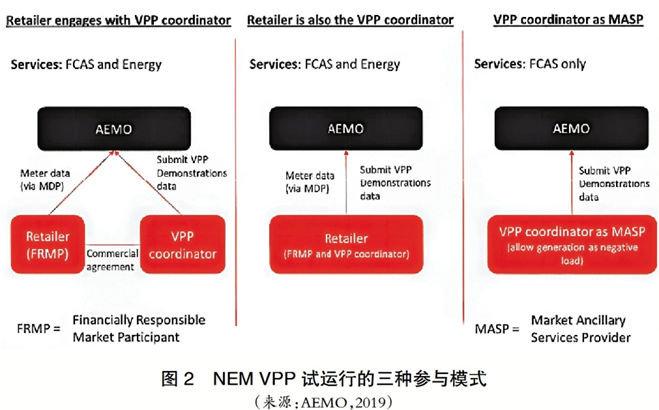

2019年7月,澳大利亚电力市场运行机构(Australian Energy Market Operator,AEMO) 启动 NEM VPP Demonstrations试运行,由澳大利亚可再生能源署(ARENA)提供最高246万澳元联合资助。该示范试运行的目标有验证 VPP提供调频辅助服务(Frequency Control Ancillary Services, FCAS)的能力、观察 VPP对能源市场价格信号的响应、建立 AEMO对VPP运行数据的可见性。试运行设计了零售商与VPP协调方合作、零售商自行协调、市场辅助服务提供商参与FCAS等多种路径,如图2所示。

试运行期间,VPP主要以非调度资源身份参与能量市场,通过零售商或相关市场主体承受现货价格影响;同时,AEMO为分布式资源设计FCAS接入规范,并要求参与者通过API提交运行数据。截至2021年的知识共享报告,试运行合计注册容量约31兆瓦,约7150名消费者参与,容量主要位于南澳大利亚。

示范试运行形成了三点经验。第一,家庭电池聚合能够提供应急型FCAS,但通信链路、互联网可靠性和设备响应一致性必须都纳入考核。第二,VPP对现货价格的响应并不完全等同于集中式机组,因为用户合同、电池保底电量、设备厂商控制策略和舒适度约束会影响实际响应。第三,持续披露试运行数据有助于规则修订。AEMO通过试运行明确了VPP的数据规格、网络安全要求和消费者体验问题,为后续注册和调度改革提供了依据。

规模化商业部署与融合期

2024年以后,澳大利亚VPP从试点示范进入规模化部署和市场准备阶段。储能整合规则(Integrating Energy Storage Systems, IESS)在 2024年6月全面生效,引入资源聚合商(Integrated Resource Provider, IRP)和双向机组(Bidirectional Unit, BDU)交易单元定位。AEMO说明,IESS引入近似通用的新参与者聚合商,简化电池同时作为发电和用电资产的注册;双向机组则适用于既可消费又可输出电能的电池等设施。

同一时期,家庭电池的安装加速。澳大利亚清洁能源监管局(Clean Energy Regulator)2025年四季度报告显示,Cheaper Home Batteries Program 启动后前6个月超出预期,2026年预计新增35万至52万套小规模电池,容量8~12吉瓦时;报告同时指出,通过VPP或车网互动协调分布式资源,有助于电力系统可靠性和安全,并可减少额外电网侧储能投资需求。AEMO2024年整合系统规划也将调节式消费者能源资源列为未来可靠性、成本降低和碳减排的重要资源。

2024年12月,AEMC发布将价格响应资源整合进入电力市场NEM的最终决定,引入dispatch mode(调度模式)和voluntarily scheduled resource(VSR,自愿调度资源)框架。该机制允许聚合的小中型价格响应资源进入调度中心、提交投标、接收调度指令,并进入需要调度身份的市场,如调节型FCAS。2026年4月,AEMO提出暂停并重置价格响应资源整合(IPRR)实施路径,原因包括资源约束、系统项目拥塞、方案复杂度和成本高于预期。这一变化表明规模化入市注定不是个一帆风顺过程,目前澳大利亚已经形成了从试点、注册分类、调度模式到监测报告的制度路径。

澳洲虚拟电厂参与电力市场的机制

资源聚合形态与主体准入机制

澳大利亚VPP的聚合对象主要包括屋顶光伏、户用电池、社区电池、电动汽车、热水器、空调和其他可控负荷。其基本交易单元不是单个家庭,而是由零售商、聚合商代表多个连接点形成的资源组合。聚合商需要通过用户合同获得设备控制权、数据访问权和收益分配安排,并在系统运营层面承担可用容量、响应速度和数据质量责任。

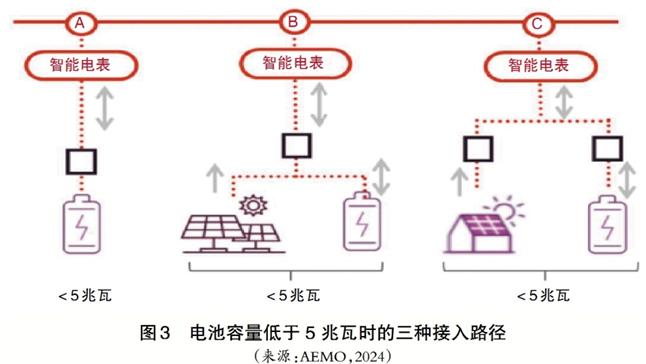

准入机制的核心是注册分类。2024年以后,容量达到或超过5兆瓦的电池系统通常需要注册为 聚合商,并被分类为调度型双向机组;低于5兆瓦的电池系统可以在豁免、零售商或小资源聚合商(Small Resource Aggregator, SRA)路径下接入市场。图3展示了5兆瓦以下电池的典型接入路径。主要分为三种路径:(A)小规模电源与双向单元并网点处的独立电池系统;(B)小规模电源与双向单元并网点处的组合系统(电池与发电设备联合接入);(C)市场连接点处的表后电池系统(通过现有市场客户间接入市)。该分层设计降低了小型用户侧资源直接注册成本,同时要求达到系统影响门槛的资源承担更完整的调度和合规义务。

AEMC的最终决定进一步说明,dispatch mode不另设全新的参与者类别,而是允许已有注册主体将合格连接点提名为VSR。可提名主体包括市场客户、发电商、SRA和更广义的综合资源提供商(IRP)。这种设计保留现有金融责任市场参与者(Financially Responsible Market Participant, FRMP)结构,避免家庭用户直接承担批发市场责任。消费者仍通过合同规定VPP参与状态、设备控制方式、电池保留电量以及退出安排。

准入机制还必须和配电网约束协同。澳大利亚能源监管机构指出,网络电价改革正在推动居民用户从单一费率转向更能反映峰谷成本的分时网络电价,并认为这一改革有助于太阳能、电池和电动汽车更有效接入电网。因此,VPP的市场准入不只涉及批发市场注册,还涉及配电网可承载能力、动态出口限制、计量数据和本地电压约束。

电力现货市场参与及价格响应机制

澳大利亚国家电力市场(National Electricity Market, NEM)以集中调度和区域现货价格为基础。市场运行机构 AEMO 每5分钟运行调度引擎,机组按5分钟区间提交出力报价,区域参考点出清价格形成区域现货价格。在这一机制下,价格响应资源的系统价值取决于其能否在低价时增加用电或减少上网,在高价时减少用电或增加输出,并能被AEMO在需求预测和调度中识别。

早期VPP参与现货市场主要通过零售商或批发市场用户实现。家庭电池在午间低价、负价或高光伏出力时充电,在傍晚峰价时放电,从而减少零售商现货采购成本或获得批发价格收益。对于普通家庭,收益通过VPP合同、账单折扣、事件补偿或分时电价体现。由于家庭用户通常不直接面对电力批发市场,价格响应行为由聚合商算法和用户合同共同决定。

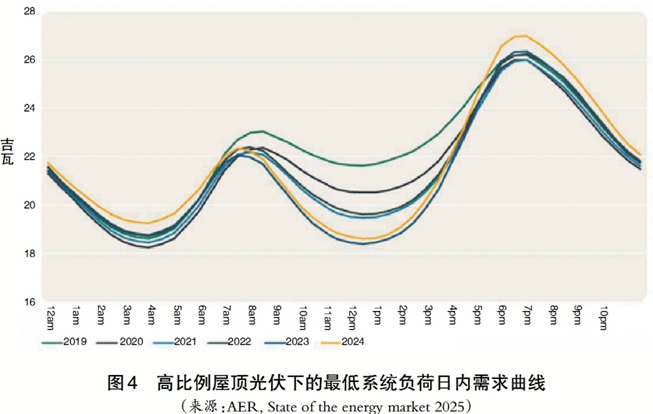

高比例屋顶光伏使这一价格响应机制具有系统必要性。AEMO指出,屋顶光伏在部分时段曾满足东海岸用电总需求约一半。在晴朗温和日,光伏出力会显著降低系统负荷,形成最低系统负荷(Minimum System Load, MSL)风险。图4展示了高比例屋顶光伏条件下的日内最低需求曲线的典型形态。

AEMO的屋顶光伏管理资料显示,在最低系统负荷事件中,富余光伏可能从用户屋顶流入街区线路并向上流出本地馈线,形成反向潮流馈线;如果常规措施不足,临时降低或断开屋顶光伏属于最后措施,例如三级响应措施(Tier1~3)。VPP通过在低价时段协调电池充电、可控负荷启动和电动汽车充电,可减少强制削减需求。

调度模式是现货市场机制的进一步制度化。AEMC认为,未调度价格响应资源未被纳入现货市场,会造成需求预测偏差、低效现货价格和更高FCAS成本;其建模估计,到2050年整合这些资源可降低14.67亿至18.33亿澳元的系统成本。VSR机制将价格响应资源从被动影响需求预测,转为可投标、可调度、可考核的市场资源。

辅助服务市场参与及补偿机制

辅助服务是澳大利亚VPP最早获得市场验证的领域。AEMO通过FCAS维持电力系统频率,并在NEM中运行调频辅助服务市场,同时通过协议采购网络支持电压控制辅助服务和系统重启服务。电池响应速度快,适合在频率偏离时快速增加输出、减少输出、增加充电或减少充电,因此成为VPP参与FCAS的核心设备。

在VPP示范项目中,VPP可提供应急型FCAS,并按AEMO的数据和验证要求上传聚合运行信息。其补偿链条通常包括三个环节。第一,注册市场主体向AEMO提交辅助服务能力并被启用。第二,辅助服务按对应市场价格和启用容量结算给市场主体。第三,市场主体按照VPP合同向家庭用户支付固定奖励、事件奖励或账单抵扣。家庭用户不直接处理FCAS市场结算,承担的是设备授权和可用性义务。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2142粉丝:3

相关推荐

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败