首页能源头条推荐资讯详情

柴玮:财务化的日前市场如何实现与实时运行的耦合统一?

发布者:

来源:

在北美的双结算现货市场中,日前市场一般要求承担容量义务(具有RPM或FRR承诺的资源)必须进行申报,即便它是自调度、外部发电资源,或机组停运不可用,而其他主体均可自由决定是否申报,以及申报的量价,此外,市场中还存在专为套利的“做市商”,也就是虚拟投标可以在日前市场提交投标/报价。从这点看,也可充分说明日前市场的财务性。在实时市场中,一般是根据ISO的负荷预测,叠加外送双边交易和备用作为需求,而外来电、自调度机组、在日前和实时市场报价的资源,以及根据调度指令满足备用要求的额外容量作为供给。

参与日前市场的所有主体都需要承担交易的经济责任。日前出清结果是在考虑发电机组出力、电力负荷需求、价格敏感投标、需求响应以及备用等约束下,以最小发电和备用成本为目标计算得出的,机组组合结果还考虑了双边交易情况和外部市场送受电情况。在日前市场结束后,还需要进行可靠性评估和机组组合,由调度采用更新的负荷预测、调节电源申报、新能源等间歇性发电资源等为了保证系统可靠性以及以最低的启机和空载成本来额外调用必要的机组,形成可执行的调度计划。显然,财务化的日前市场供需模型和实时市场的供需模型并不相同,那么是怎么实现价格曲线形状相同、均价差值可控的价格耦合呢?

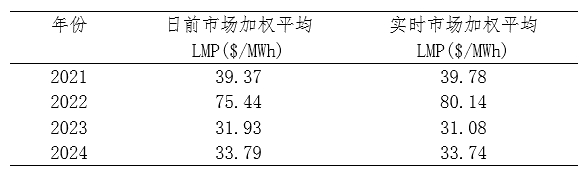

以PJM市场为例,其日前市场和实时市场价格高度耦合,如下图所示:

为了实现财务化日前市场不但不脱实向虚,而且能够促进实时平衡,PJM采用了以下三方面措施:

一是共同的边际成本基础。在PJM等市场中,日前和实时价格都基于边际出清,即便日前是基于参与者的报量报价,实时是基于实际系统负荷和供给响应,但两者的定价逻辑相同,均优先调度价格最低的机组,均考虑输电约束。不论日前市场申报比实时市场大或者小,由于所有申报都是瞄准实时电价预测(也就是电力实际的供需情况)进行,甚至部分主体不参加,依然可以有效耦合。所以,如果前一天市场主体对第二天的供需预测(实时电价)准确,那么两个市场的价格会非常接近。

二是开展虚拟交易机制。PJM在一定限制范围内允许市场参与者在日前和实时市场之间进行虚拟交易,如:在日前市场“买入”,再在实时市场“卖出”(虚拟负荷)、反之亦然。虚拟交易者的目标是利用价差套利,如果日前价格比预期实时价格高,那么更多人卖出日前电量,继而日前价格下跌;如果日前价格比预期实时价格低,那么更多人买入日前电量,则日前价格上涨,最终推动价格收敛(运用市场价格进行调节,而无需额外进行“超额套利回收”)。虚拟交易者并不一定需要是“做市商”,市场主体相对自身实际需求和供应量的放大或者缩小,能够同样发挥“做市商”作用,特别是虚拟电厂、新型储能等新型主体本质就是“做市商”。

三是系统运营优化的一致性。无论是日前市场、日前可靠性评估和机组组合,还是实时市场,保障电力系统安全是目标。PJM会在日前市场出清后,通过日前可靠性机组组合制定日前运行计划,包括发电机启动、停机等;实时调度尽量跟随日前计划运行,仅在有偏差时进行调整,在运行日如有必要,PJM会根据最新的负荷信息、机组可用信息等只针对新增发电资源运行机组组合,然后仅向这些新增的机组发送调度指令信息。随着新能源穿透率的提高,预测偏差可能会随之增大,需要在更接近运行日的时间重新优化机组出力。这种系统运行和调度自然形成了对日前计划的强化,避免价格严重背离。

从上述措施看出,PJM的设计可以通过日前的部分负荷、部分供给形成的价格逼近实时的价格从而实现耦合,正是流动性良好的日前市场能够实现耦合,更多的负荷和供给愿意参加日前市场,进一步形成了日前市场(买卖双方+做市商)和实时市场电量(调度负荷预测+实际机组供给)的耦合。

当然,这种耦合需要一定市场的波动博弈形成,在今年出台的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)中指出机制电量初期只参加一次差价结算,实际上就是为了避免新能源企业在交易能力不足时,容易在日前市场和实时市场耦合的波动震荡中造成损失,因此机制电量暂时不参与日前,是为了保证政策红利能够更好地落实到位。

目前我国各省/区域电力市场均选择了集中式市场(市场间的省间交易选择了分散式市场),其中大部分省/区域现货市场均选择了“双结算”的北美模式,蒙西、湖北等采用澳大利亚强制电力库模式。尽管我国的电力现货市场刚刚起步,但是就日前价格和实时价格耦合而言,在很多日子数据上非常逼近,只是原因并不与北美相同。北美日前市场的需求来自买方主体的申报,而我国目前由于还有一部分买方是未直接参与市场的,比如居民农业用户和代理购电工商业用户。按照《国家发展改革委办公厅关于组织开展电网企业代理购电工作有关事项的通知》(发改办价格〔2021〕809号)要求,“现货市场运行或开展中长期分时段交易的地方,应考虑季节变更、节假日安排等因素分别预测分时段用电量”。即电网企业应当单独预测居民、农业用电,以及代理购电用户用电。那么在日前申报时,理论上日前市场的需求=代理购电曲线预测(居民农业+代理购电工商业用户)+市场化用户申报量价曲线。但实际情况是,电网企业在预测代理购电曲线时,按照代理购电曲线=调度负荷预测曲线-市场化用户申报量价曲线来计算。因此,我们可以看到,这些市场中的日前市场需求=调度负荷预测曲线-市场化用户申报量价曲线+市场化用户申报量价曲线。也就是说,在这些日前市场中,需求来自调度负荷预测,市场化用户虽然申报了,但并未真正参加出清,但却需要进行结算,这也是为什么很多地区要设置针对用户的超额获利回收的原因,其实是要通过这一事后措施来回收市场化用户对代理购电用户的套利。

此外,按照上述逻辑,这些地区由于日前和实时都使用了调度负荷预测曲线作为需求、强制全部电源申报的单边强制库模型,可以说是我国独特的“双强制库”模型。本质上是做了两遍单边强制库,虽然能够与日前市场+日前可靠性机组组合+实时市场的设计一样保障电力系统安全,但需要注意的是,第一遍单边强制库是以日前市场的名义开展,忽视了市场首要的前提是经济关系上的权责对等。

也许有观点说,美国确实财务性日前市场和实物运行实现了统一,但是我们国情不同,我们的市场还处于初期,也没有做市商参与,不具备将日前市场财务化的基础。其实,现阶段,应当适当放宽用户申报需求与实际需求的准确度要求(取消“超额套利回收”),或允许用户报量的同时申报价格(目前国内仅甘肃允许),允许未获得容量电价的发电机组在日前市场少申报或不申报,一样能够起到相同的作用,并且比引入“做市商”的监管难度要低很多。

面对市场规则的千变万化,我们常因信息碎片而急于评判。世间纷纭事理如暗流潜行,往往浮光掠影处最易误判,看似“不合理”的市场现象背后,往往藏着我们尚未明了的电力市场底层逻辑。是故先察己之昏昏,而后能使人昭昭,唯躬身静察,以规律为尺,方能穿透迷雾,真正理解这场“看不见的电力博弈”。毕竟,市场不会为误解而改变轨迹,但认知的深度将决定我们驾驭市场的能力。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9395粉丝:21

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源