首页能源头条推荐资讯详情

从头部逆变器厂商的产品、市场、营收和利润看户储领域的机会

发布者:

来源:

2025年以光伏和储能为核心的分布式新能源市场正经历深刻变革,欧洲市场的库存调整与新兴市场的蓬勃发展交织,为身处其中的企业带来了挑战与机遇。本文综合多方公开信息,深入剖析逆变器行业头部上市公司(德业股份、锦浪科技、固德威、首航新能、艾罗能源)的最新业绩与战略布局,为业内人士提供一个清晰地看到户用储能及更广泛的逆变器市场的未来图景。

一、 产品布局:从光伏逆变器到“光储一体化”的演进

五家头部企业均以电力电子技术为根基,业务全面覆盖了光伏逆变器、储能逆变器和储能电池等核心产品。然而,各家的业务重心和产品策略存在明显差异,形成了不同的竞争优势。

- 业务侧重分化

- 德业股份和艾罗能源的业务更偏向于储能领域,其储能业务占公司业务比重较大。锦浪科技和固德威则更侧重于光伏组串式逆变器,其光伏业务占比更高。首航新能则在光伏与储能业务之间保持了较为均衡的“光储各半”布局。

- 产品线拓展

- 各企业均在巩固光伏并网逆变器市场的同时,积极向户储电池、工商储系统等领域延伸。通常模式为外采电芯,集成为储能电池包产品,与自家的逆变器配套销售,从而实现渠道复用,快速打开市场。部分企业如德业股份、固德威和艾罗能源,还进一步布局了工商业储能机柜和光伏微型逆变器,产品矩阵更为完善。

二、 财务表现:新兴市场驱动业绩回暖,储能业务盈利能力凸显

经历2024年的市场分化后,2025年第一季度行业整体迎来了强劲的业绩复苏,这背后是区域市场需求的结构性变化和企业战略布局成果的体现。

- 营收表现:亚非拉市场成增长关键

- 2024年

- 市场表现分化,德业股份和锦浪科技凭借在亚洲等新兴市场的成功布局,分别实现了50%和7%的营收正增长,其中德业股份营收高达112.06亿元。相比之下,业务更侧重欧洲市场的三家企业则因欧洲需求放缓和去库存影响,营收出现不同程度的下滑。

- 2025年第一季度

- 市场迎来普遍回暖,五家企业中有四家实现了营收的同比增长,固德威的营收同比增速更是达到了67%。业绩回升的主要原因被推测为亚洲新兴市场的持续高增长、国内分布式光伏的抢装潮以及欧洲市场库存状况的改善。

- 盈利能力:储能产品展现更高价值

- 净利润

- 2025年第一季度,盈利能力大幅修复,五家企业中有四家实现了归母净利润的同比增长。其中,锦浪科技因上年同期基数较低,同比增幅高达860%,德业股份和艾罗能源也分别实现了63%和35%的稳健增长。

- 毛利率

- 储能产品的毛利率显著高于光伏逆变器,且更为稳定。报告数据显示,德业、固德威、艾罗和首航新能的储能逆变器毛利率在2023-2024年整体保持在45%以上。储能电池的毛利率也呈现增长态势,德业股份2024年储能电池包毛利率已快速提升至41.3%。这可能意味着,面向C端用户的户储产品因其更强的产品力和品牌影响力,议价能力更强,不易陷入激烈的价格竞争。

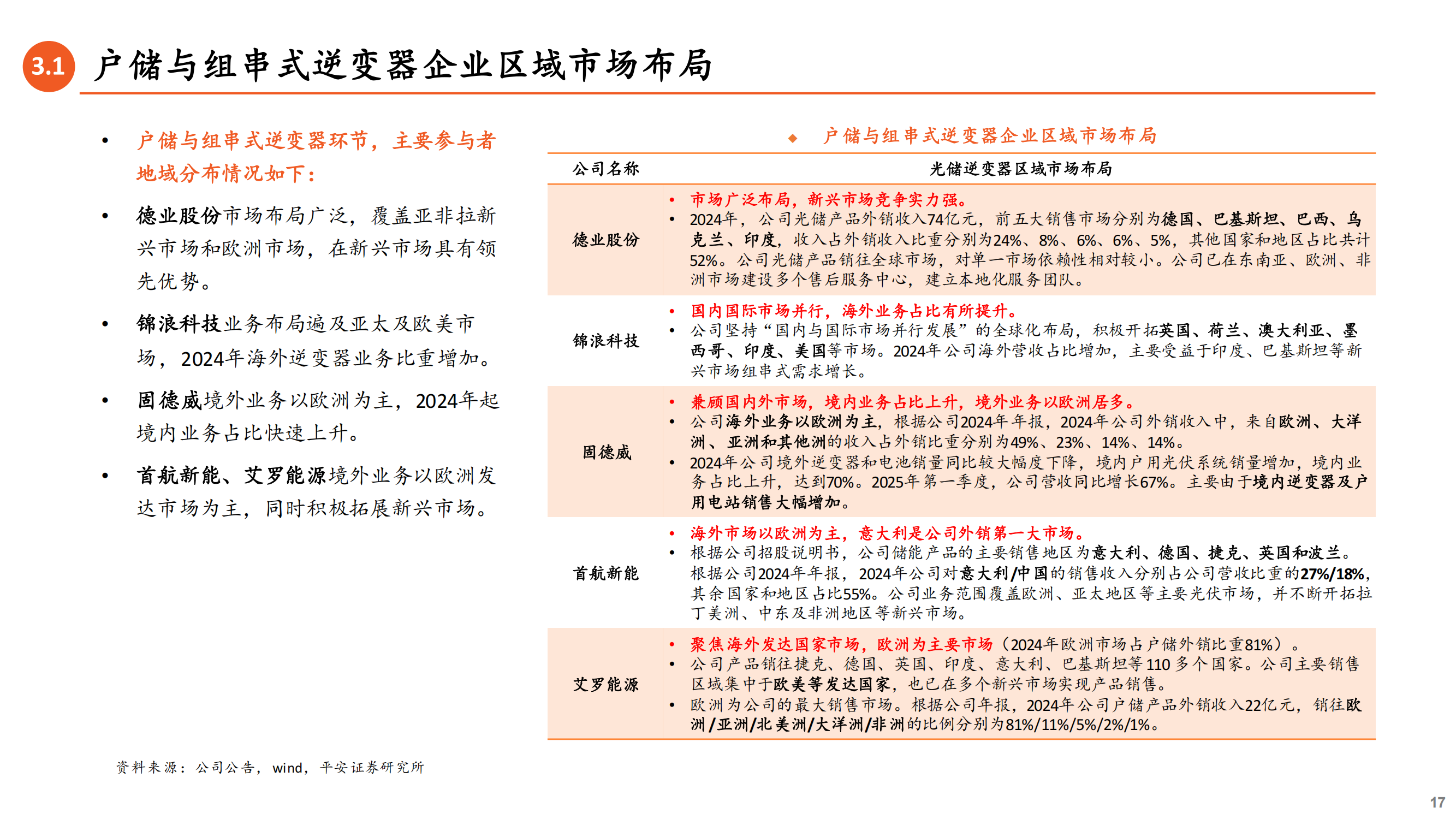

三、 区域市场:欧洲潜力转移,新兴市场需求可期

全球市场的区域分化是当前户储逆变器行业最显著的特征。企业能否成功把握不同市场的脉搏,是其未来发展的关键。

- 总体布局策略

- 德业股份

- 市场布局最为广泛,全面覆盖亚非拉新兴市场和欧洲市场,在新兴市场中占据领先优势。

- 锦浪科技

- 业务遍及亚太及欧美,2024年受益于印巴等新兴市场,海外业务比重增加。

- 固德威

- 境外业务以欧洲为主,但自2024年起,其境内户用光伏系统销量增加,境内业务占比迅速提升至70%。

- 首航新能与艾罗能源

- 境外业务以欧洲发达市场为主,同时也在积极开拓新兴市场。艾罗能源2024年户储产品外销收入中,欧洲市场占比高达81%。

- 重点区域分析

- 印度和巴基斯坦

- 市场需求极为强劲。2024年,中国对巴基斯坦和印度的逆变器出口额分别飙升233%和94%。增长的背后是印度强力的政策支持(如光伏项目强制配储10%/2h)和巴基斯坦因水电供应不足而引发的光储需求。

- 东南亚

- 地区电网薄弱、电力需求快速增长以及高电价等因素共同推动了户用光储需求的增长。

- 工商业储能

- 2024年新增装机同比增长16%,预计2025年将迎来62%的高速增长。目前工商业光伏配储率不到5%,远低于户用的20%,渗透空间广阔。

- 大型储能

- 为满足新能源消纳和电网稳定需求,2024年新增装机增长了80%。

- 欧洲市场

- 作为传统的优势市场,欧洲户储需求因电价回落和补贴退坡在2024年新增装机下滑11%,导致中国对欧逆变器出口额同比下降41%。然而,市场的增长潜力正向工商业储能和大型储能领域转移。

- 亚洲新兴市场

- 已成为行业增长的核心引擎。2024年中国对亚洲的逆变器出口额同比增长31%,2025年第一季度继续同比增长23%。

- 其他市场

- 在非洲,南非的限电问题持续刺激户储需求,2025年Q1出口南非的逆变器金额同比增长。在拉美,巴西作为最大市场,其可再生能源发展计划为光储市场提供了政策驱动力,但高利率也可能抑制投资需求。

四、 结论与展望:把握结构性机遇

综合来看,全球光储逆变器市场正呈现出清晰的结构性机遇。

- 机遇在新兴市场

- 由电网稳定性和经济性驱动的亚非拉市场,是当前及未来一段时间内户储和分布式光伏最确定的增长点。

- 机遇在储能产品

- 储能产品,特别是户用储能系统,因其更高的盈利能力和更强的品牌壁垒,是企业穿越周期、提升盈利的关键。

- 机遇在欧洲工商储

- 欧洲户储市场进入平稳增长阶段,但工商业储能因其巨大的渗透空间和明确的商业模式,正成为新的蓝海市场。

对于企业而言,拥有广泛的全球化渠道、强大的储能产品研发能力和灵活的市场策略将至关重要。多家机构报告特别推荐了德业股份,因其在新兴户储市场的强劲实力、优良的渠道建设和成本控制能力。同时建议关注在储能领域盈利能力强、有望在海外工商储发力的艾罗能源,以及组串式逆变器实力强劲、有望受益于新兴市场增长的锦浪科技。

简报:2024年光储逆变器五大企业对比

一、德业股份

- 光伏逆变器销量

- 为41.06万台(不含微逆),同比增长99%,销量增长显著。

- 储能逆变器销量

- 达54.06万台,同比增长32%,表现优于行业平均。

- 储能电池销量

- 46.48万台,同比大增264%。

- 整体逆变器业务收入

- 为55.6亿元(光伏与储能合并披露),同比增长25%。

- 储能电池业务营收为24.5亿元,毛利率达41.3%,保持强劲盈利水平。

- 是2024年增速最全面、表现最强的企业,受益于亚非拉等新兴市场的强势拉动。

二、锦浪科技

- 光伏+储能逆变器销量

- 为91.29万台,同比增长22%,为五家中销量最高。

- 光伏逆变器业务营收为37.9亿元,同比下降7%,显示出在欧洲需求放缓和竞争加剧下的承压。

- 未披露储能电池相关数据,储能方向整体较弱。

三、固德威

- 光伏逆变器销量

- 为54.83万台,同比增长3%,增速放缓。

- 储能逆变器销量

- 仅为5.12万台,同比下降67%,储能业务大幅萎缩。

- 储能电池业务营收也下降36%,储能板块整体低迷。

- 光伏逆变器营收为22.17亿元,同比下降23%,在五家中跌幅较大。

- 公司2024年逆变器及储能业务整体表现承压,市场重心转向国内。

四、首航新能

- 光伏逆变器以8.22GW为单位披露(未公布台数),同比下降38%,出货规模明显下滑。

- 储能逆变器营收同比下降19%,储能电池营收也下降18%。

- 光储业务占比相对均衡,2024年调整了国内低毛利业务结构以改善盈利。

五、艾罗能源

- 光伏逆变器销量

- 为29.68万台,同比增长63%,表现亮眼。

- 储能业务(逆变器与电池)合并披露,2024年合并收入为23.2亿元,同比下降33%。

- 储能逆变器与电池未分别披露销量或金额,但“户用储能系统及产品”毛利率高达40.6%,盈利能力优秀。

- 是五家中储能产品占比最高的企业,市场集中于欧洲,2024年受补贴政策退坡影响,整体营收略有回落。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:50粉丝:2

相关推荐

- 加载失败

- 加载失败

DND411763

- 加载失败

- 加载失败

- 加载失败

大风车

- 加载失败

南京孟德科技有限公司

- 加载失败

南京孟德科技有限公司

- 加载失败

懂能帝官方助手

- 加载失败

嘻嘻讲能

- 加载失败