首页能源头条推荐资讯详情

2025新品600Ah+电芯占比63%,储能大电芯全面爆发!

发布者:

来源:

2025年7月,电工时代发布的一则常规采购公告在能源领域引发强烈反响——单批次采购7.6万颗628Ah储能电芯,这场业内首次针对600Ah及以上容量储能电芯的大规模采购,标志着储能产业正式迈入"大电芯时代"。

这看似普通的商业动作,实则是行业技术跃迁的集结号。在宁德时代"天恒"系统实现5年零衰减、比亚迪"魔方"储能舱突破20000次循环寿命的行业背景下,头部企业正以大容量、高循环的超级电芯重构产业逻辑。当628Ah电芯成为新标尺,能量密度与成本控制的博弈被推向新维度:每个0.1Ah的突破都可能改写市场格局,每瓦时成本下降0.01元都将撬动万亿级市场重构。

01

企业新品发布格局:17家企业竞逐34款储能电芯

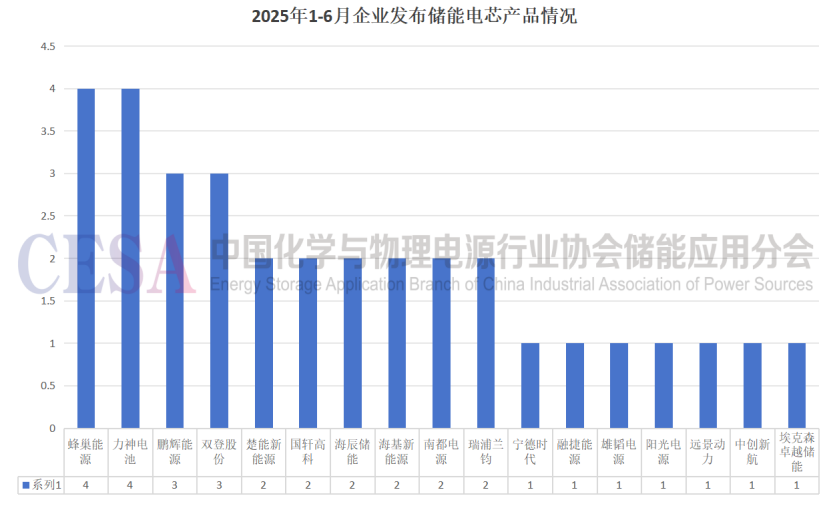

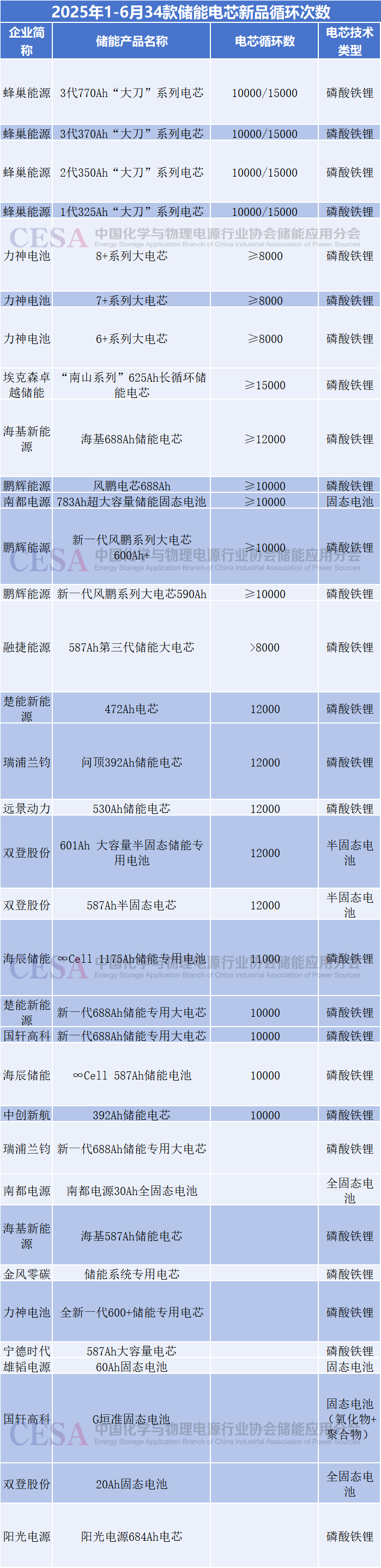

据CESA储能应用分会产业数据库不完全统计,2025年1-6月共计17家企业相继发布34款储能电芯新品。

其中蜂巢能源与力神电池以4款新品并列领跑,展现出较强的研发与市场响应能力;鹏辉能源、双登股份以3款产品紧随其后,构成第二梯队。楚能新能源、国轩高科、海辰储能等8家企业均发布2款产品,形成中坚力量,覆盖从动力电池转型至储能领域的老牌厂商到专注储能赛道的新锐品牌。

值得关注的是,宁德时代、远景动力、阳光电源等14家行业龙头仅推出1款产品,反映出了其聚焦高端定制化市场或技术路线深度优化的发展策略。

02

技术路线分化:磷酸铁锂主导与固态电池突破

从技术类型来看,2025年1-6月,储能电芯市场技术路线呈现多元化发展态势。数据显示,磷酸铁锂技术仍占据主导地位,共有27款新品发布,其高安全性、长循环寿命及成本优势使其成为大规模储能场景的首选方案。

与此同时,固态电池技术进入实质性落地阶段,其中半固态电池产品发布2款,全固态电池发布2款,而采用氧化物与聚合物复合电解质的固态电池方案亦有1款新品推出。

尽管固态电池整体市场渗透率仍较低,但其高能量密度特性正吸着引储能系统集成商关注,尤其在4小时以上长时储能场景中展现出技术适配潜力。值得关注的是,半固态与全固态电池的并行发展,反映出行业在安全性与性能平衡中的探索,而复合电解质技术的突破或为固态电池产业化提供新路径。

03

容量竞赛白热化:600Ah+产品成核心赛道

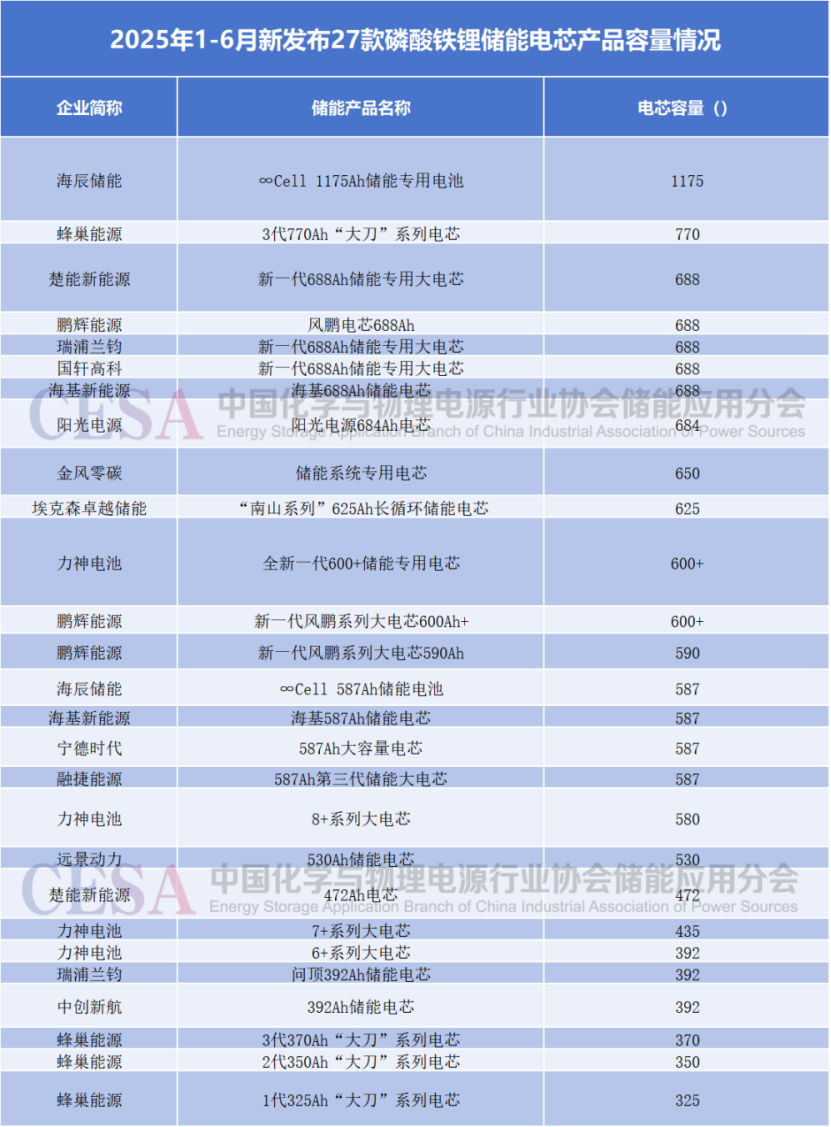

据CESA储能应用分会产业数据库不完全统计,2025年1-6月新发布的27款储能专用电芯中,600Ah及以上容量产品达17款,占比63%,最高容量达1175Ah,较2024年主流产品实现翻倍式跨越,印证"大电芯时代"已全面到来。

海辰储能推出的∞Cell 1175Ah储能专用电池以绝对技术优势领跑行业,通过第三代CTC电池底盘一体化技术,实现循环寿命超12000次,体积能量密度突破480Wh/L。

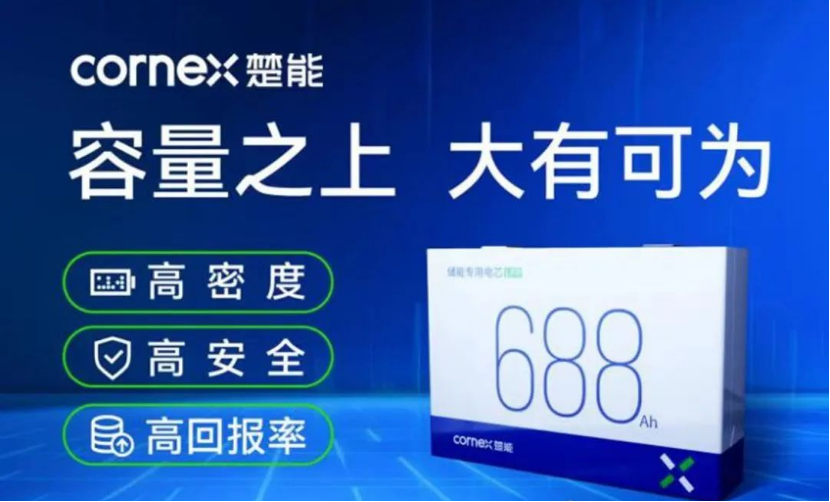

紧随其后,蜂巢能源推出3代"大刀"系列770Ah电芯,采用叠片工艺优化与0.15mm超薄铜箔应用,体积利用率提升18%,内阻降低至0.3mΩ以下。值得关注的是,楚能新能源、鹏辉能源、瑞浦兰钧等六家企业同步推出新一代688Ah储能专用大电芯,形成技术同频共振,该容量段已成为头部企业竞争的核心赛道。

阳光电源684Ah电芯与金风零碳650Ah储能系统专用电芯的发布,标志着500-700Ah容量段产品矩阵的进一步完善。埃克森卓越储能"南山系列"625Ah长循环储能电芯通过纳米级隔膜技术与补锂工艺,实现3000次循环容量保持率≥85%。力神电池则布局全容量段,从全新一代600+Ah储能专用电芯到435Ah、392Ah产品,展现多技术路线并行创新能力。

技术集群效应在500-600Ah容量段尤为显著,海基新能源、宁德时代、融捷能源等企业推出587Ah第三代储能大电芯,采用M3P改性磷酸铁锂材料与立体卷绕技术,低温性能提升20%,内阻降低35%。远景动力530Ah储能电芯通过双面涂布工艺,正极压实密度达3.8g/cm³,能量密度突破180Wh/kg。

其他容量产品亦呈现技术升级趋势,蜂巢能源"大刀"系列覆盖325Ah至770Ah全容量段,其中3代370Ah电芯通过虚拟极耳延伸技术,快充能力提升至1.5C。瑞浦兰钧问顶392Ah储能电芯与中创新航同容量产品,采用纳米级导电网络设计,-20℃低温放电保持率超90%。

这场容量竞赛的深层逻辑在于系统经济性突破,1175Ah电芯可实现20英尺集装箱10MWh级系统集成,LCOE(平准化度电成本)有望降至0.15元/kWh以下。随着GB/T 36276-2025标准实施,大容量电芯在热管理设计、循环寿命预测等维度的技术突破,正重塑产业生态,推动储能系统从"功能实现"向"价值创造"质变。

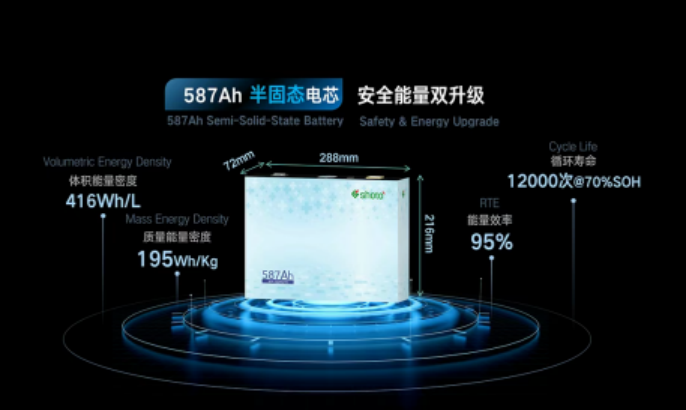

2025年1月至6月期间,储能行业共推出七款固态及半固态储能电芯产品,涵盖多个技术路线与应用场景,展现出行业在电芯容量突破与技术迭代上的显著进展。南都电源率先发布两款产品,其中"783Ah固态电池"以783Ah的容量创下同期最高纪录,彰显其在大型储能领域的技术实力;另一款"30Ah全固态电池"则聚焦小型化场景,形成高低搭配的产品矩阵。

双登股份推出三款半固态产品,包括容量达601Ah的"大容量半固态储能专用电池"、587Ah半固态电芯及20Ah固态电池,覆盖从电网级储能到便携设备的多层次需求。雄韬电源的"60Ah固态电池"进一步丰富了中小容量固态电芯的市场选择。

值得注意的是,本批次产品容量跨度极大,最高783Ah与最低20Ah相差近40倍,反映出行业在规模化储能与微型化应用两个维度同步发力。

04

循环性能跨越:万次级寿命成为行业新标杆

在1月至6月发布的34款储能电芯产品中,循环次数呈现显著差异化特征,其中蜂巢能源四款"大刀"系列电芯(770Ah、370Ah、350Ah、325Ah)循环次数达10000/15000次,采用叠片工艺与超薄铜箔技术,兼顾高容量与长寿命;埃克森卓越储能"南山系列"625Ah长循环电芯以≥15000次循环领跑,通过纳米级隔膜与补锂工艺实现超长寿命;海基新能源688Ah、楚能新能源472Ah、瑞浦兰钧问顶392Ah及远景动力530Ah等产品循环次数均达12000次,展现大容量电芯在耐久性上的突破。

半固态技术方面,双登股份601Ah与587Ah半固态电芯循环次数达12000次,较传统液态电池提升20%,平衡了能量密度与安全性;固态电池领域,南都电源783Ah超大容量固态电池循环次数≥10000次,采用氧化物+聚合物复合电解质。

整体来看,2025年上半年储能电芯循环性能呈现三大趋势:一是磷酸铁锂产品循环次数普遍突破10000次,大容量与长寿命并行;二是半固态技术实现12000次循环突破,成为液态向全固态过渡的关键方案;三是固态电池虽处于早期阶段,但已具备万次级循环潜力,为未来高安全储能奠定基础。

05

量产节奏分化:技术验证与产能释放的双线博弈

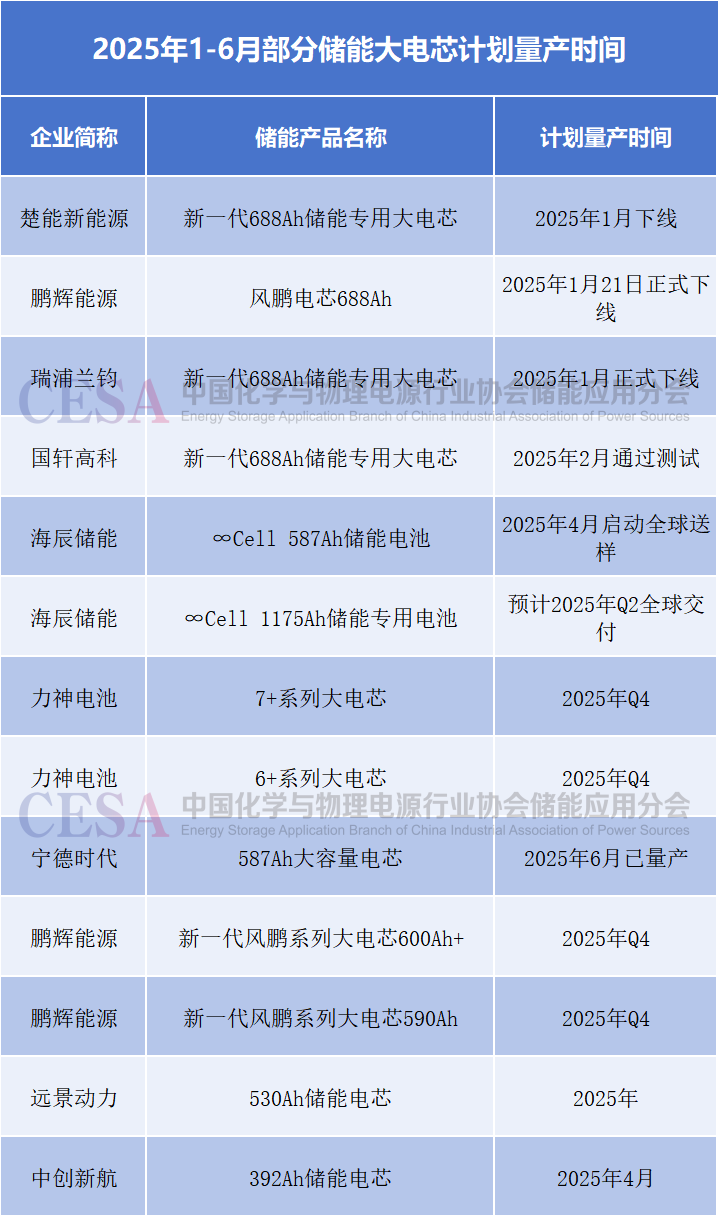

2025年1月至6月,储能电芯市场呈现技术迭代加速与量产节奏分化的双重特征。在已发布的34款新品中,12款产品明确披露了量产计划,涵盖从530Ah到1175Ah的超大容量赛道。

头部企业动作尤为密集:楚能新能源、鹏辉能源、瑞浦兰钧三家同步在2025年1月完成688Ah电芯下线,形成技术代际的集体突破;宁德时代则以6月587Ah电芯量产的节点,巩固其产能转化效率优势。

值得注意的是,海辰储能采取差异化路线,其587Ah产品于4月启动全球送样,而1175Ah巨型电芯则计划Q2实现全球交付,展现出"小步快跑+技术跃进"的并行策略。

量产时间轴呈现明显的梯度布局:2025年初以688Ah产品形成第一波技术升级浪潮,Q2则转向更大容量的587Ah/1175Ah产品验证与交付,Q4成为力神电池、鹏辉能源等企业6+系列与600Ah+产品的产能释放窗口。这种时间分层既反映企业技术验证周期的差异,也暗含对市场需求节奏的精准把控——年初产品侧重快速占领新建项目市场,年末产品则瞄准2026年储能系统升级需求。

技术路径选择上,行业呈现"容量竞赛"与"交付节奏"的双重博弈。中创新航392Ah电芯选择4月发布,远景动力530Ah产品仅标注年度计划,显示部分企业更注重技术成熟度而非抢先入局。

而宁德时代6月量产的587Ah电芯已实现规模化生产,海辰储能1175Ah产品从送样到交付仅隔两季度,则凸显头部企业在供应链整合与工艺优化上的领先地位。这种分化预示着,2025年储能电芯市场将形成"技术代际差+产能转化率"的双重竞争维度,既考验了企业的研发储备深度,也检验着其工业化能力的转化速度。

本文数据统计:裴丽娟、王虎斌

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2302粉丝:5

相关推荐

- 加载失败

- 加载失败

- 加载失败

南京孟德科技有限公司

- 加载失败

南京孟德科技有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

DND60394

- 加载失败