首页能源头条推荐资讯详情

南方区域现货价格的变化主因分析

发布者:

来源:

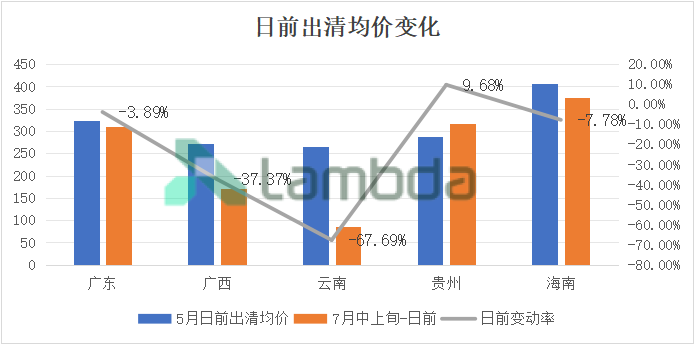

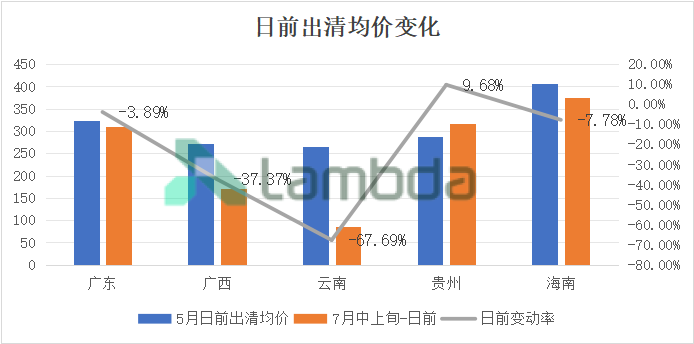

相比5月短周期试运行,7月上、中旬区内各省份的现货价格发生不同程度变化,按日前出清价格计,广东均价下降约3.89%,广西下降约47%,云南下降约67%,贵州上涨约9.68%,海南下降约7.78%(截至发文时间该数据有所变化)。

图1:南方区域各省日前出清均价变化

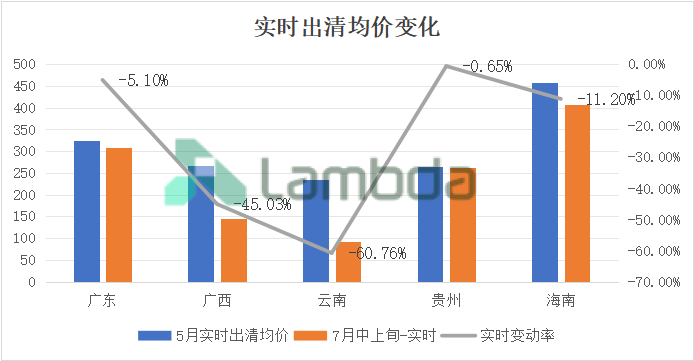

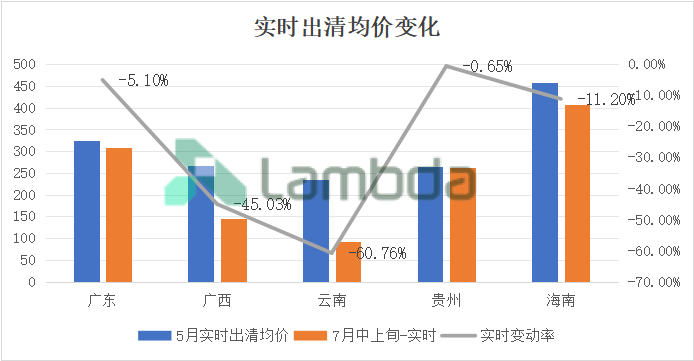

图2:南方区域各省实时出清均价变化

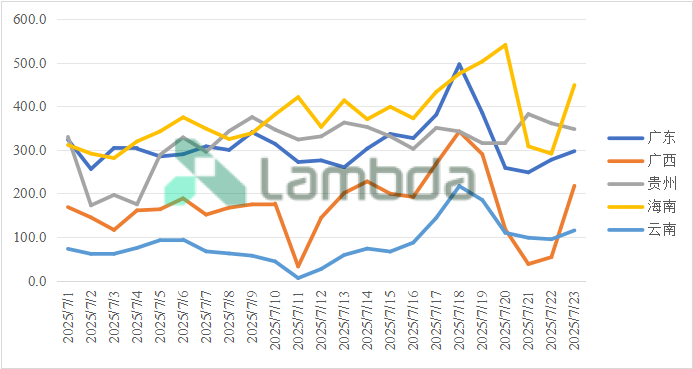

同时各省分日间的现货价格波动也较为显著,7月上、中旬五省分日现货价格极差均超过200元/兆瓦时,其中广东为247元/兆瓦时、广西为309元/兆瓦时、云南为210元/兆瓦时、贵州为209元/兆瓦时;海南为259元/兆瓦时。分日间的现货价格大幅波动,体现了省份中长期交易策略对市场风险管控和交易机会把握的重要性。

图3:南方区域各省7.1-7.23日前出清均价

对比这两个不同阶段的市场运行情况,虽然“迎峰度夏”需求变动、丰枯期水情变化及特殊事件等能够基本定性解释现货价格波动的原因,但仍难以为高频日前交易提供有力支撑,也无法对中长期交易给出足够参考,定量分析各省现货价格驱动因素势在必行。因此,本文根据7月1日-7月23日(样本期)南方区域现货市场运行各省的边界条件数据,进行了一定的相关性分析,旨在为各市场主体在制定策略时提供有益的参考信息。

二、定量分析

考虑到复杂模型对于样本数量的要求以及现有可参考的数据量,本文以下的分析仅从简单的定量关系入手去观察现货价格的主要影响因素。

2.1描述性统计

图4:南方五省边界条件描述性统计(7.1-7.23)

由上表数据可知,广东是南方五省中负荷最高的省份,平均128,964MW的负荷水平超过其他四省的总和。若采用一般的竞价空间逻辑进行分析(负荷±外送/受-水电出力-新能源出力-非市场出力),五省中仅广东与海南的平均竞价空间为正,而其它省份基本为负,当前传统的竞价空间计算逻辑在南方区域省份的适用性下降(南方五省仅公布D-2的中长期计划,分时送受需实际出清计算,因此此处不考虑省间外送/受)。

此外,以云南为例,样本期内云南正值丰水期,水电出力日均值为49,161MW,是日前负荷均值的1.7倍,这一显著的供给盈余成为了云南省日前均价低至前85元/兆瓦时的主要原因,同时也反映了丰水期水电资源对现货价格的压制效应。

2.2相关性分析

在描述性统计后我们进一步的观察日前价格与边界条件之间的相关系数。由于各省目前日前水电仅公布一周平均出力,在样本期内该出力水平相当于常量,因此得到的水电的相关系数与真实情况可能存在较大偏差。

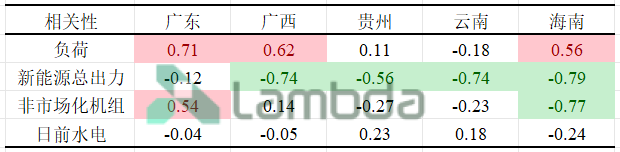

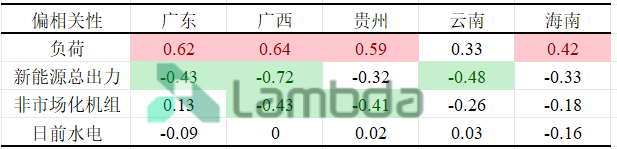

图5:日前价格与边界条件相关系数(7.1-7.23)

一般经验表明当相关系数的绝对值超过0.4之后即可认为两个变量之间存在较强的相关关系。由此我们可以得出各省边界条件中与日前价格有显著相关关系的项,比如广东受负荷与日前非市场化机组出力的影响较为显著;广西受负荷与新能源出力影响更多;贵州、云南均为新能源;海南各边界条件影响都较大。进一步考虑广西、贵州、云南的水电装机与出力水平,其日前价格会显著收到水电出力影响,但由于数据原因此处不再赘述。

此外由于不同边界条件之间可能存在相互影响的成分,此处本文进一步计算日前价格与各边界条件的偏相关系数,即观察控制其他变量的情况下,相关性表现如何。

图5:日前价格与边界条件偏相关系数(7.1-7.23)

2.3线性固定效应模型

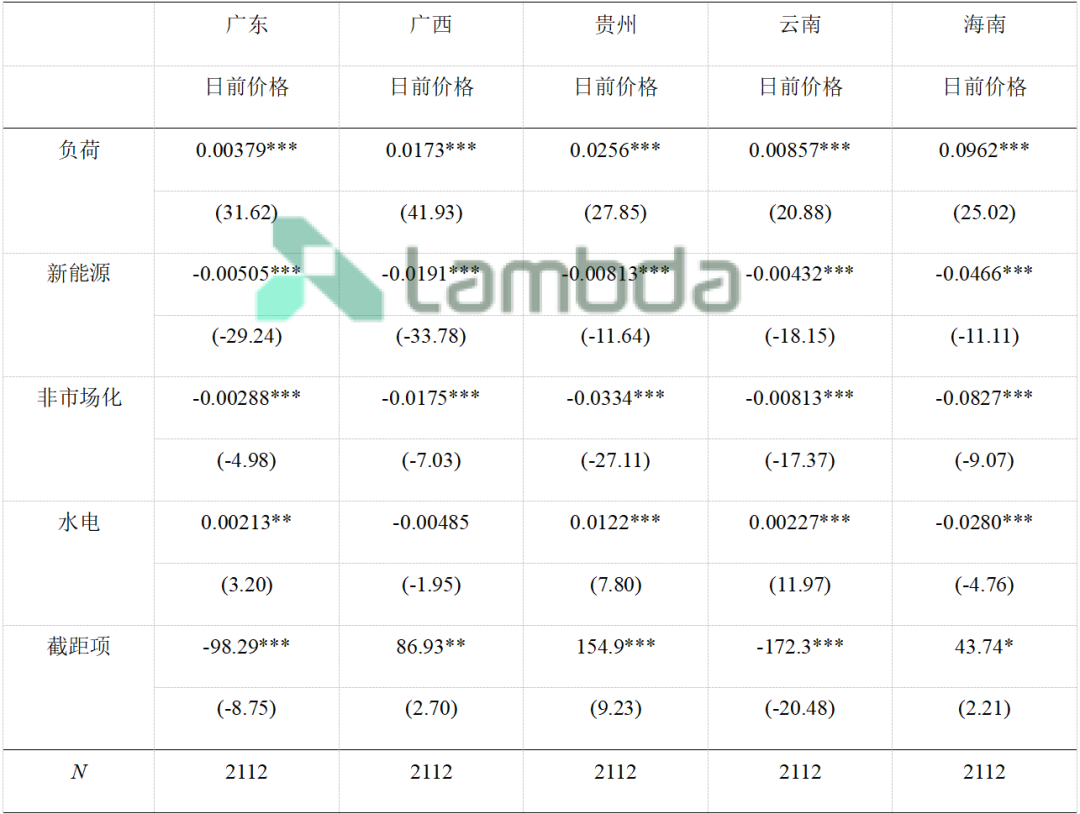

相关性分析仅能提供各边界条件与价格是否相关以及相关的方向,但对于边界条件对于现货价格的边际贡献无法做出进一步判断。因此,本文采用线性固定效应模型对南方五省各边界条件对日前价格进行回归分析,希望对各个因素的边际贡献做简单的定量分析。

在进入结果之前需要进一步声明,由于各省目前日前水电仅公布一周平均出力,直接将该平均出力带入模型会与截距项产生严重的共线性问题,导致结果无参考价值。若模型上直接用实际水电出力替代日前水电,虽在统计结果上更为显著,但其对日前价格因果上的解释力会变弱。同时,本文考虑到水电主要受来水情况的影响,我们选择将实时水电做一阶滞后作为日前水电的替代,即用前一天的水电实际出力作为该日的日前水电出力来进行模拟(尽管该方法比较粗糙)。

数据结果显示除水电外的其他因素对价格的影响方向在5省是一致的,但由于整体的负荷基数的不同,相同条件的变化在不同省份的影响大小不一。

图6:南方区域各省边界条件影响大小.

我们可以通过直接对比线性回归系数的大小来对各边界条件的重要性进行简单排序。

广东:新能源>负荷>非市场化>水电;

广西:新能源>非市场化>负荷>水电;

贵州:非市场化>负荷>水电>新能源;

云南:负荷>非市场化>新能源>水电;

海南:负荷>新能源>非市场化>水电。

同时,该排序仅显示统计意义上的重要性。由于该回归系数无法体现边界条件的相对变动大小以及变动难易程度,这个排序仅能体现边界条件绝对值变动1单位,对整体价格的影响。对不同省份来说,单一因素的波动的程度都可能不同,以广东省为例十二万兆瓦的负荷水平,但仅波幅就可能超过广东全省新能源总出力。因此,若考虑变动幅度以上排序可能有所变化。

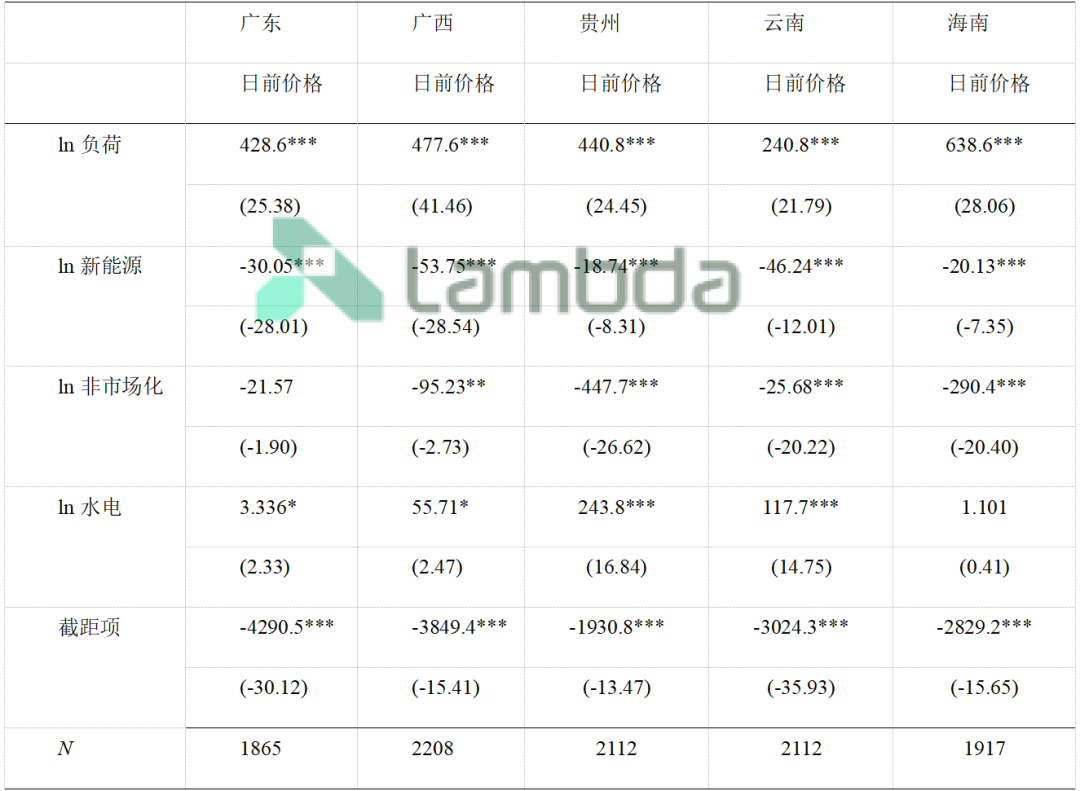

考虑到相对波动,本文替换自变量为其对数值,此时统计结果就可表明单一自变量每变动1%对日前价格的影响。以下我们展示回归的结果。

图7:南方区域各省边界条件影响大小-对数

在更换模型后,可以看到边际贡献的对比更加明显,此时我们可以得到相对变化下的各因素排序:

广东:负荷>新能源>非市场化>水电;

广西:负荷>非市场化>水电>新能源;

贵州:非市场化>负荷>水电>新能源;

云南:负荷>水电>非市场化>新能源;

海南:负荷>非市场化>新能源>水电。

有细心的读者可能注意到以上的回归中水电的系数多为正值,这似乎与正常的水电出力增加,会挤压竞价空间从而降低价格的逻辑相悖。但并非模型错误,之所以会有如此特征,是因为以上线性模型仅提供了统计上的相关关系与边际贡献大小,并非因果推断模型。由于水电出力相对可调的特性,在实际中其出力曲线与下凹的价格曲线形状极为相似,所以在非因果推断的模型中很难将其识别出来。

图8:贵州(左)广西(右)水电与价格

以上相关结论存在一定的局限性,主要由以下三方面的因素引起:

1. 数据质量问题。当前发布的新能源总出力的数值,可能与非市场化机组出力存在重复统计,即可能某机组的功率预测既算在新能源总出力中又算在非市场化机组总出力中。

2. 样本数量问题。本文仅采用7月1日至23日的数据进行进行研究,如以上变量之间存在周期性关系,样本期内的数据无法体现;其次,本文控制了不同组内的个体效应,但样本数量较小可能对控制效果的精度有影响。

3.模型局限性。不同省份的电源结构以及机组报价策略存在一定差异,当出现某一价格或成本区间内的机组容量被充分调用时,小幅的边界条件变化会造成大幅的现货价格变化。这表明线性模型很可能仅能模拟边界条件与价格的部分关系,两者之间存在非线性成分。根据已有数据观察,这一现象在供需基数较小的海南省相对明显。因此想要进一步的探究各影响因素的作用阶段,可能需要对数据进行分层处理或者使用非线性模型,由于已有数据量的限制,本文就不再对此探究。

三、总结

尽管本分析研究存在存在样本量有限、跨省日前分时交易数据不足、模型简化偏差等局限,但相关分析结果仍然能为市场主体提供具有参考价值的信息。不同区域的市场主体在构建对价格的预期时,可以给不同边界条件以不同的权重,优化决策过程。如,广东的市场主体应更多关注负荷的变化;广西的市场主体应更多考虑负荷与非市场化机组;云南的市场主体需更多关注负荷与水电出力的变化;海南的市场主体在决策时多考虑负荷与非市场化机组。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2376粉丝:51

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源