首页能源头条推荐资讯详情

中国工商业储能:政策调整下蓄势待发

发布者:

来源:

103GW/247GWh

彭博新能源财经对到2035年底中国工商业储能累计装机容量的预测

21.7%

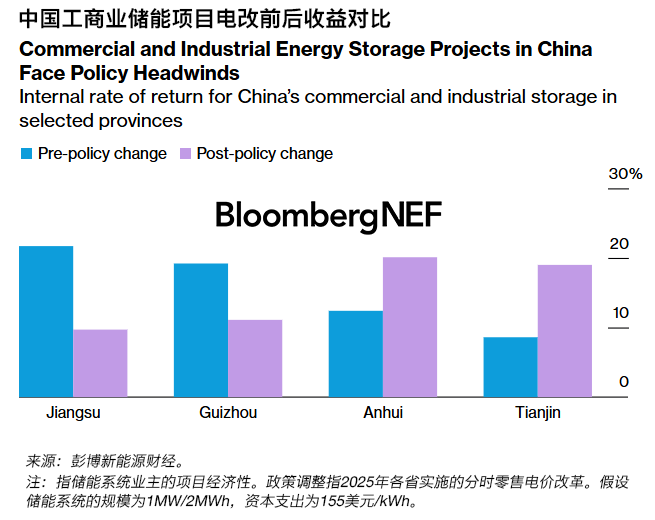

2025年分时电价政策调整前,江苏省工商业储能项目的内部收益率

9.7%

2025年政策调整后,江苏省工商业储能项目的内部收益率

得益于能源套利机会、电池成本不断下降以及清洁电力政策推动高耗能行业采用储能技术,中国工商业储能发展势头日益增强。然而,近期政策调整和监管不确定性带来一些逆风。为保持竞争力,市场参与者正在推动业务模式多元化。

随着电池成本不断下降,以及各省分时电价(TOU)定价机制带来能源套利机会(峰谷套利),2022年以来中国工商业储能市场迅速发展。2024年,中国工商业储能新增装机容量2.3GW/5.8GWh,同比增长194%。彭博新能源财经预计,到2035年,中国工商业储能累计装机容量将达到103GW/247GWh。

由于套利机会较高以及高耗能行业对储能的需求旺盛,过去两年,江苏、广东和浙江三省的工商业储能新增装机处于领先。在广州和浙江,设施业主拥有的储能系统可实现至少20%的内部收益率,投资回收期为四年。

然而,近期分时电价政策改革导致一些省份的套利机会减少。通过调整分时定价机制和电网代购电价计算方法,这些改革致使电价价差收窄。彭博新能源财经预计,随着电力市场改革推进,这些趋势将扩展至更多省份。尽管如此,一些省份仍从分时电价机制调整中获益。

为应对收入下降并为未来政策调整做好准备,工商业储能市场参与者必须探索传统峰谷套利之外的其他商业模式。一些市场参与者正在通过削峰、参与虚拟电厂、光储混合系统和参与现货电力市场等来寻找机会。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2376粉丝:51

相关推荐

- 加载失败

嘻嘻讲能

- 加载失败

- 加载失败

- 加载失败

南京孟德科技有限公司

- 加载失败

南京孟德科技有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

DND60394