首页能源头条推荐资讯详情

四川电力市场2025年第34周盘点:电网挂牌陡然反转 集中交易急转直下

发布者:

来源:

PART.01

本周市场综述

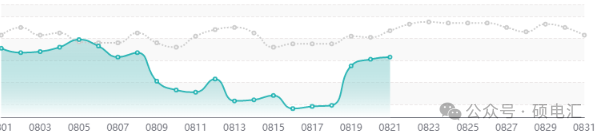

市场供需趋势

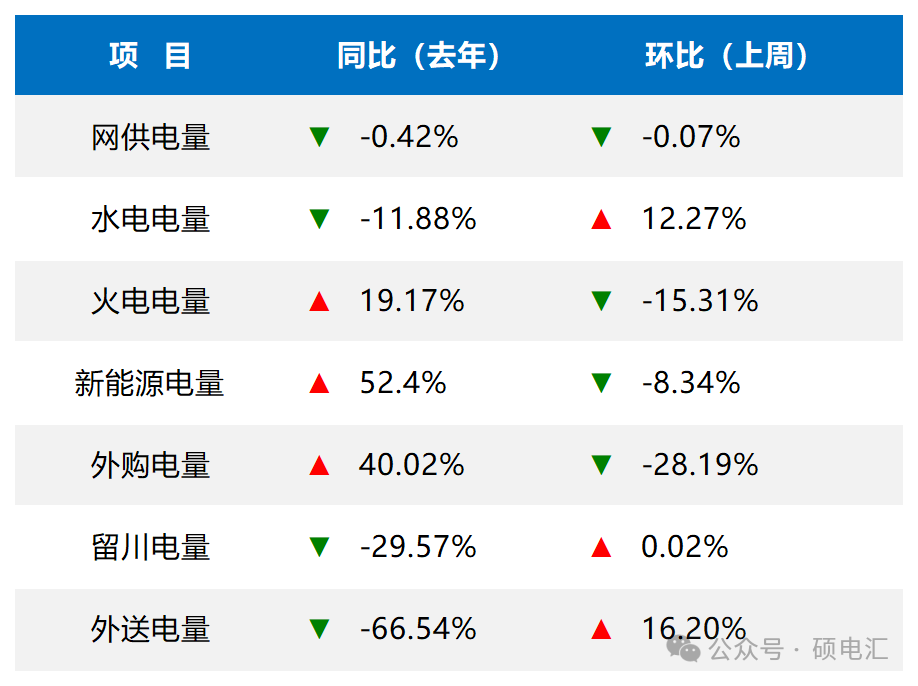

市场供需趋势,本周网供电量环比上周下降0.07%,水电上网电量环比上周上升12.27%,火电上网电量环比上周下降15.31%,新能源上网电量环比上周下降8.34%,外购电量环比上周下降28.19%,留川电量环比上周上升0.02%,外送电量环比上周上升16.20%。

综合来看,本周各项指标的趋势表现为:

外送>水电>留川>网供>新能源>火电>外购

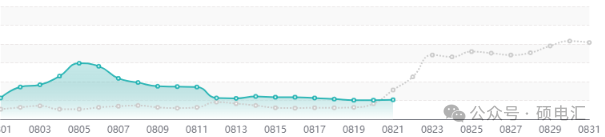

分位数解读

本周日均网供电量处于0.85分位,日均水电上网电量处于0.86分位,日均火电上网处于0.71分位,日均新能源上网处于0.21分位。

分位数表明,日均网供电量处于在近一年较高水平;日均水电上网处于近一年中的较高水平;火电上网电量处于近一年的较高水平;新能源上网周日均上网电量处于近一年以来较低水平。

月度(月内)交易情况

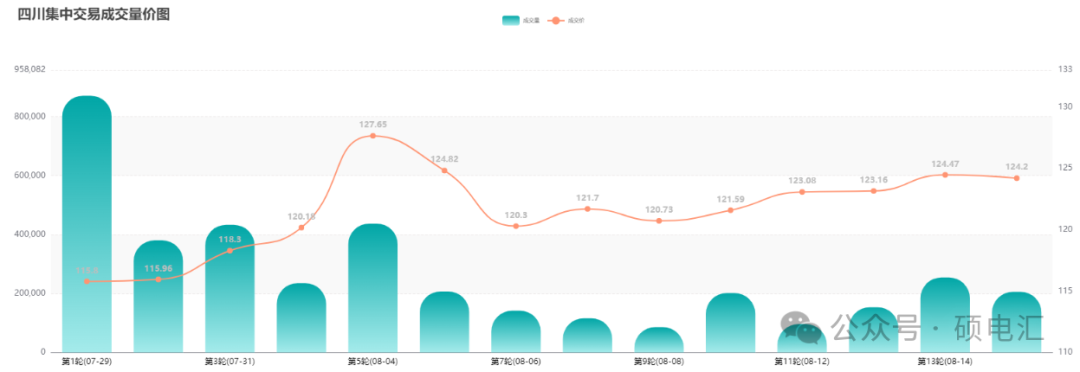

本周5轮八月月内交易共成交11.8亿千瓦时,成交均价124.99元/兆瓦时。

电网企业代理购电挂牌交易情况

本周电网代理挂出8亿千瓦时的减持需求,其中单轮挂出6亿千瓦时,但摘牌方总体买入申报需求较少。

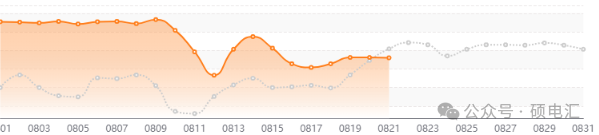

【本周市场综述】

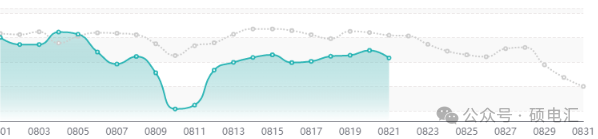

本周交易走势呈“高开高走,冲高回落”的“几”字型走势,前期价格基本保持在125~127元/兆瓦时的区间内,振幅不超过2元/兆瓦时。周四周五在电网代理需求发布的影响下,价格大幅下跌,最终周五收盘至122元/兆瓦时。

本周前半段买方力量十分强劲,尤其是在周二水电企业调减出手后,价格稳稳站上了125元/兆瓦时,若非后续电网代理减持出手的发布,本周的价格或许仍然十分坚挺。回看电网代理发布的前一日,市场出现了大量的卖方,卖方主动成交占比接近70%,甚至开盘环比周二收盘直降两厘卖出。当时看来属于是有点激进的做法,事后来看实属相当明智,而直购市场这样提前“异动”,更大可能是“春江水暖鸭先知”。

上周就说到到了电网代理的挂牌方向可能发生转变,这之供给侧能力的提升不无关系,不过本周减持挂牌规模高达8亿千瓦时有点出乎意料。从本月来看,无论首轮的天量增持抑或本周的大手笔减持,电网代理的交易风格大变,这使得对直购市场的影响更为显著。

由于本周电网代理的强势出手,刚需买方基本被全部满足,价格再次回到了全月均价的水平,并且从挂牌的需求来看,申报-摘牌差额并不大。从基本面来看,近期水电上网探底回升,即便扣除增长的外送规模,省内供应也是明显上涨的趋势。下周将进入本月的收官阶段,若宏观运行数据不发生大的变化,预计市场交易将会在波澜不惊中平稳收官。

月度累计

月度累计,本月网供用电累计同比上升8.7%;水电上网同比下降11.55%;火电上网与去年同期相比上升56.73%;新能源上网电量累计同比上升20.93%;留川电量同比下降23.4%;外购电量同比上升119.44%;外送电量同比去年日均下降65.06%。

PART.02

市场供需走势

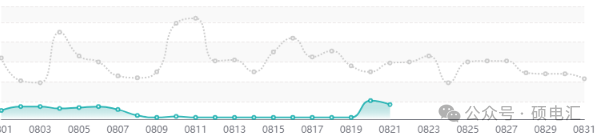

本周(8月15日-8月21日)本周网供电量同比去年下降0.42%,水电上网电量同比去年下降11.88%,火电上网电量同比去年上升19.17%,新能源上网电量同比去年上升52.41%,外购电量同比去年上升40.02%,留川电量同比去年下降29.57%,外送电量同比去年下降66.54%。

备注:指四川省境内九条主要大江大河所涉及特定数量的日调节、季调节、年调节及多年调节的电站所采集的水情数据。

PART.03

月内交易情况

本周5轮八月月内交易共成交11.8亿千瓦时,成交均价124.99元/兆瓦时。本月19轮交易共成交50.05亿千瓦时,成交均价121.55元/兆瓦时。

PART.04

本月市场运行累计

网供用电情况

截至8月21日,本月网供电量累计同比上升8.7%。

水电上网情况

截至8月21日,本月水电上网电量累计同比下降11.55%。

火电上网情况

截至8月21日,本月火电上网电量相比去年同期上升56.73%。

新能源上网情况

截至8月21日,本月新能源上网电量累计同比上升20.93%。

留川电量情况

截至8月21日,本月留川电量累计同比下降23.4%。

外购电量情况

截至8月21日,本月外购电量累计同比上涨119.44%。

外送电量情况

截至8月21日,本月外送电量累计同比下降65.06%。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2347粉丝:9

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源