首页能源头条推荐资讯详情

中电联发布 | 迎峰度夏接近尾声 供需双弱煤价下行

发布者:

来源:

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第33期)显示,CECI沿海指数高、中热值煤种价格环比分别降低4元/吨、7元/吨。曹妃甸指数各规格品价格均继续呈较大降幅。CECI进口指数各规格品均呈下降走势,其中高卡煤降幅较大。CECI采购经理人指数连续2期处于收缩区间,分项指数中,除库存分指数处于扩张区间外,其他分指数均处于收缩区间;除价格分指数环比上升外,其他分指数均环比下降。

一、市场情况综述

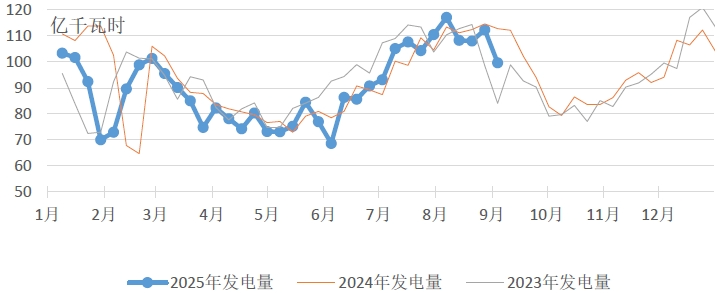

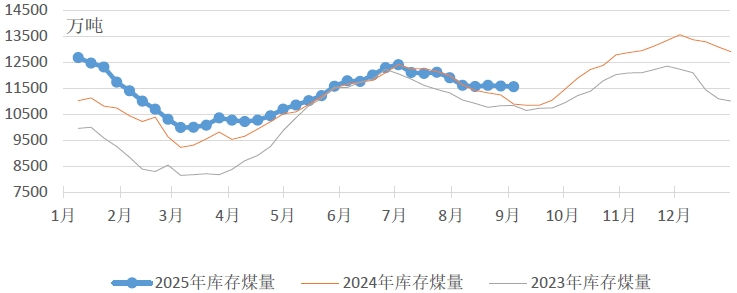

燃煤电厂生产方面,本周北方地区气温逐渐转凉,发电量及耗煤量环比降幅较大。根据中电联电力行业燃料统计数据,本周(8月29日至9月4日,下同),纳入统计的燃煤发电企业日均发电量环比(8月22日至8月28日,下同)减少11.3%,同比减少11.7%;日均耗煤量环比减少10.5%,同比减少11.1%。其中海路运输电厂日均发电量环比减少3.0%,同比减少1.6%。电厂库存量环比基本持平,截至9月4日电厂存煤11557.6万吨,较8月28日减少25.4万吨;电厂库存可用天数21.2天,较8月28日增长0.6天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周主产地市场价格呈现“旺季尾声、量价疲软”特征。前期受降雨及生产任务完成停产的煤矿逐步复产,但受安监趋严等因素影响,煤炭产量恢复有限。电煤需求旺季临近尾声,终端采购低迷叠加港口价格下行,煤矿出货压力增大,仅部分矿中高卡优质煤种因需求改善出现价格探涨,市场整体延续供需双弱格局,价格承压下行。

港口市场方面,本周港口市场延续库存与价格双降态势,北方港口库存波动下滑,曹妃甸港、京唐港降幅显著,秦皇岛港因调入量回升而库存小幅增加。受需求季节性回落及淡季预期影响,终端以采购长协煤和进口煤为主,现货采购积极性低迷,贸易商以出货为主,市场交投僵持;非电行业需求维持常态,但情绪偏弱,成交价格呈现分化走势。进口煤市场则呈现“贸易商抛货、量价螺旋下行”特征,印尼低卡煤因降雨致即期货源受限,矿方挺价意愿较强,低卡煤投标价跌破成本线;澳洲高卡煤受国内非电需求疲软及日韩补库暂停影响,价格回归理性。内外贸市场同步下行压制采购意愿,终端观望情绪浓厚,补库需求有限,市场仍以刚需成交为主。

综合来看,本周动力煤市场呈现“产地产销两弱、港口库存去化、进口价格优势收窄”特征。产地供应受限,但需求疲软压制价格;淡季预期下贸易商存在出货压力,港口库存下降未能减缓煤价下跌速度;进口煤价格优势减弱,投标价持续探底。供需维持弱平衡,煤价延续偏弱走势。

二、CECI指数分析

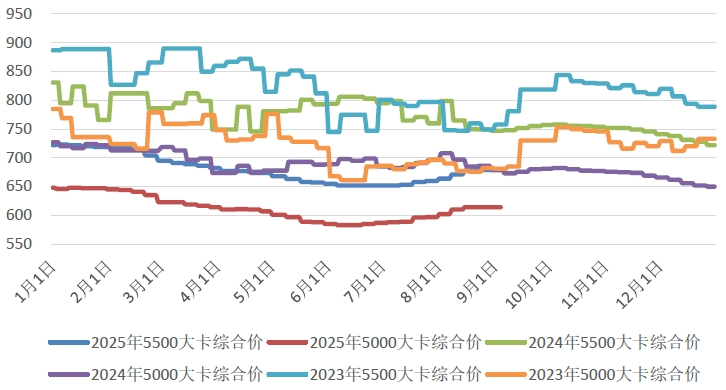

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期降低4元/吨、7元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为681-703元/吨、603-624元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为14.2%2、62.5%、23.3%。

图3 CECI沿海指数综合价走势图

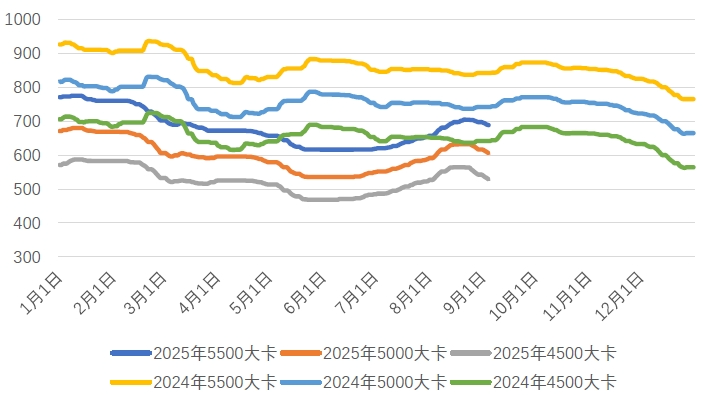

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为692.6元/吨、611.6元/吨和535.2元/吨,分别比上期平均价格下降9.4元/吨、15.4元/吨和19.0元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅减少,其中5500千卡/千克样本数量略有增加,5000千卡/千克样本数量基本持平,4500千卡/千克数量略有减少。

图4 CECI曹妃甸指数走势图

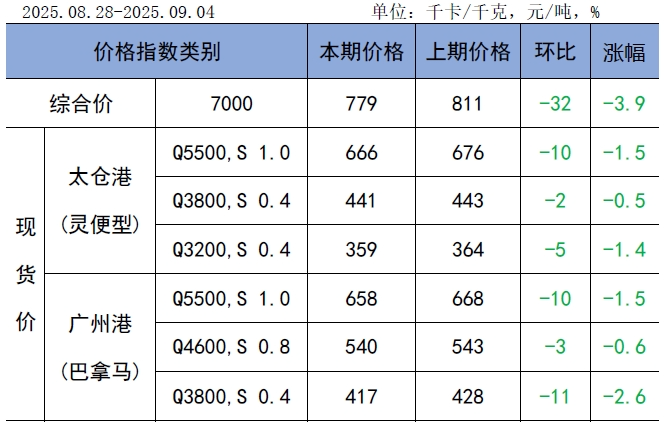

CECI进口指数到岸标煤单价779元/吨,较上期下降32元/吨,环比降幅3.9%。本期各煤种采购价格均有不同程度下降,其中太仓港(灵便型)5500千卡/千克价格环比下降10元/吨,广州港(巴拿马型)3800千卡/千克价格环比下降11元/吨。本周进口煤市场呈现“量价双降”的特征,国内外煤价保持下降趋势,印尼进入雨季,影响出货,价格下降幅度缓于内贸煤降幅,导致进口煤性价比进一步收窄。从本周实际成交情况来看,电厂依旧以采购性价比较高的印尼中低卡煤为主,高卡煤仍以零星刚需采购为主。现货市场流标现象加剧,贸易商为出货频繁压低投标价,但仍高于电厂预期价格,导致流标率上升。日前,电厂采购的货盘交货期集中于9月中下旬至10月中上旬,个别货盘至10月底。整体而言,市场预期偏弱,电厂观望情绪较浓,采购节奏随需求季节性转弱明显放缓。

表1 CECI进口指数

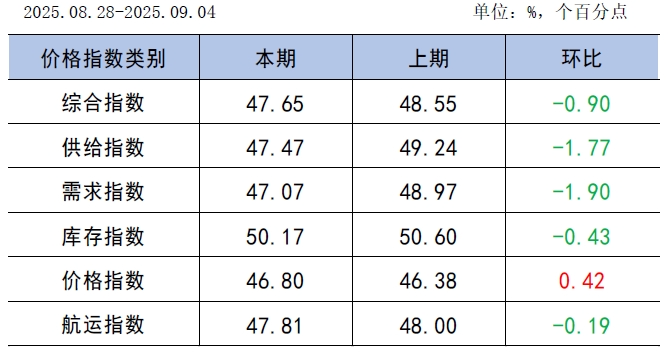

CECI采购经理人指数连续2期处于收缩区间。其中,供给分指数连续2期处于收缩区间,表明电煤供给量继续下降,降幅有所扩大。需求分指数连续2期处于收缩区间,表明电煤需求量继续下降,降幅有所扩大。库存分指数连续3期处于扩张区间,表明电煤库存量继续增加,增幅有所收窄。价格分指数连续2期处于收缩区间,表明电煤价格继续下降,降幅有所收窄。航运分指数连续2期处于收缩区间,表明电煤航运价格继续下降,降幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,8月25日-8月31日,全国货运物流有序运行,其中:国家铁路累计运输货物7999万吨,环比下降1.09%;全国高速公路累计货车通行5492.7万辆,环比下降0.47%。

9月1日,陕西省发改委印发《关于优化煤炭生产供给促进煤炭市场平稳运行的通知》(陕发改运行〔2025〕1231号),要求强化监测调度,精准把握市场动态;优化生产组织,维护正常生产秩序;加强引导调节、提升煤炭利用效能;着眼长远发展,增强供给弹性。

中央气象台预计,9月5日-14日,西北地区东部、华北南部、内蒙古东北部、东北地区、黄淮、江汉、江淮、江南南部和东北部、西南地区、华南及青藏高原东部等地累计降水量50~90毫米,其中陕西中南部、甘肃东南部、四川盆地、江汉西部、黄淮、华南及云南南部、西藏东南部等地的部分地区累计降水量120~180毫米,局部地区超过250毫米;上述大部地区降雨量较常年同期偏多5~8成,局部偏多1倍以上。此外,9月5日-8日,江南大部、华南北部及重庆仍有高温天气,最高气温可达35~37℃;9日-11日高温范围缩小或间断;12日起,江南大部、华南北部又将出现36℃左右的高温天气。

根据中电联电力行业燃料统计,截至9月4日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降13.4%,本年累计发电量同比下降3.7%。燃煤电厂耗煤量本月累计同比下降12.8%,本年累计同比下降4.4%。燃煤电厂煤炭库存高于去年同期666万吨,库存可用天数高于上年同期2.2天。

本周,火电日耗季节性回落,叠加高耗能行业限产,非电需求延续疲软,市场呈“供需双弱”格局。主产地安监趋严、降雨扰动及煤矿检修致产能释放受限,9月初供应恢复缓慢;进口煤采购节奏放缓,价格优势环比收窄。坑口及港口价格同步下跌,贸易商抛货加剧港口跌幅。后期,市场仍面临电煤需求淡季和非电行业复产缓慢的双重影响,迎峰度夏结束叠加水电替代增强,电煤需求继续季节性回落;房地产低迷压制建材等非电需求增速放缓,补库动能不足;市场整体需求呈下降趋势。制约煤炭生产的客观因素逐步解除后,供给侧存在增长预期,但部分“软”政策影响持续,预计较难恢复至前期高位水平。综合判断,供需宽松格局下现货延续弱势,但坑口跌幅收窄及大集团外购价企稳或压制下行空间,波动幅度趋窄。建议继续做好中长期合同履约,保持适量刚需现货采购,库存结构维持在平稳状态,保障电力供应安全与经济效益平衡

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2224粉丝:1

相关推荐

- 加载失败

- 加载失败

- 加载失败

九天能源公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司