首页能源头条推荐资讯详情

储能行动方案背后的宏大叙事

发布者:

来源:

近日,国家发改委发布了《新型储能规模化建设专项行动方案(2025—2027年)》,整个反应激烈。小编以为,这个《行动方案》与年初国家发展改革委,国家能源局《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)文是遥相呼应的。将“储能规模化发展”的行动方案与此前强调“不得强制配储”的电价改革通知并列观之,前后态度看似矛盾纠结,前面是对电力市场化基础下的储能配置自由选择,实则是新型电力系统迫切地需要规模化、高效能的储能作为支撑,刻不容缓。

此次通过发布国家级行动方案,向市场传递清晰的信号,稳定和引导所有参与者(投资者、制造商、开发商、金融机构)的长期预期。新型储能关乎中国能源未来、乃至全球产业竞争格局的宏大叙事正在徐徐展开,行动方案从“规模优先”到“效能为王”、从“行政驱动”到“市场牵引”的深刻战略逻辑与演进路径。

一、市场化交易尊重主体对储能的自主选择

“强制配储”模式在储能行业发展初期,为快速形成产业规模和保障新能源并网起到了历史性作用。储能沦为获取新能源项目“路条”的“入场券”,其核心价值是为站场提供灵活调节服务被忽视。许多项目“建而不用”,或者被调用之后也没有收益,这就造成巨大的社会资源浪费。

强配的储能多由新能源企业投资建设,但其运营优化和价值兑现往往需要与电网调度、电力市场协同,这导致了投资主体与价值回收主体的分离,严重打击了企业精细化运营的积极性。

为满足最低配储要求、控制初始成本,业主普遍选择报价最低的技术方案(通常是锂电),抑制了压缩空气、液流电池等长时、大容量或其他创新技术路线的应用空间,不利于技术多元化和产业健康发展。

“不得强制配储”政策,斩断了行政命令对市场的直接干预,迫使行业告别“为了配置而配置”的无效内卷,为建立一个更健康、更可持续的新生态扫清了障碍。

二、引导构建以“价值实现”为核心的储能发展逻辑

风电、光伏具有间歇性、波动性和不可预测性。随着其渗透率不断提升,电力系统的实时平衡难度呈指数级增长。储能是解决这一世界性难题的最关键技术手段之一,用于平滑出力、削峰填谷,是新型电力系统的“稳定器”和“调节阀”。

传统电力系统依赖煤电的灵活性改造和燃气电站来提供调节能力。但要实现“双碳”目标,必须构建以新能源为主体的新型系统,这就要求非化石、零碳的灵活性资源。新型储能正是这种理想的选择,是保障电网安全稳定运行的战略性基础设施。

《行动方案》明确提出推动储能作为独立主体参与电能量、辅助服务市场,并加快建立容量补偿和价格机制。这为储能的价值“标价”,并建立了“收费”的渠道。它旨在将储能对电力系统的“隐形”贡献(如提供容量支撑、增强系统惯性),转化为“显性”的、可测量的财务收入,从而打通商业模式的顶层设计。

如果没有储能,新型电力系统的构建将步履维艰,甚至面临安全风险。因此,该方案是对一个客观存在的、巨大的、且日益紧迫的技术与工程需求的直接回应。

三、明确预期的国家战略

《行动方案》明确告诉整个行业:“规模化”不是简单的数量堆砌,而是高质量、市场化、有价值的规模化。这稳定了行业对未来发展质量的预期。储能项目投资巨大,如果投资者无法预见清晰的盈利路径,资本就会望而却步。方案重磅聚焦“市场机制”和“价格机制”,这是给市场参与者吃下的“定心丸”,稳定了投资回报预期,从而吸引社会资本涌入。

同时,方案鼓励多元技术路线,并点名支持多种储能技术,这是在向科研机构和制造业企业传递信号:国家支持的不仅是当前的锂电,更是未来的技术生态。这稳定了技术创新和产业布局的预期,避免企业陷入单一技术路线的内卷,鼓励在更广阔的领域进行创新。

通过市场应用牵引技术迭代,再以技术突破赋能产业升级,中国旨在全球新一轮能源科技和产业竞争中抢占制高点,将其转化为驱动经济增长的“新质生产力”。

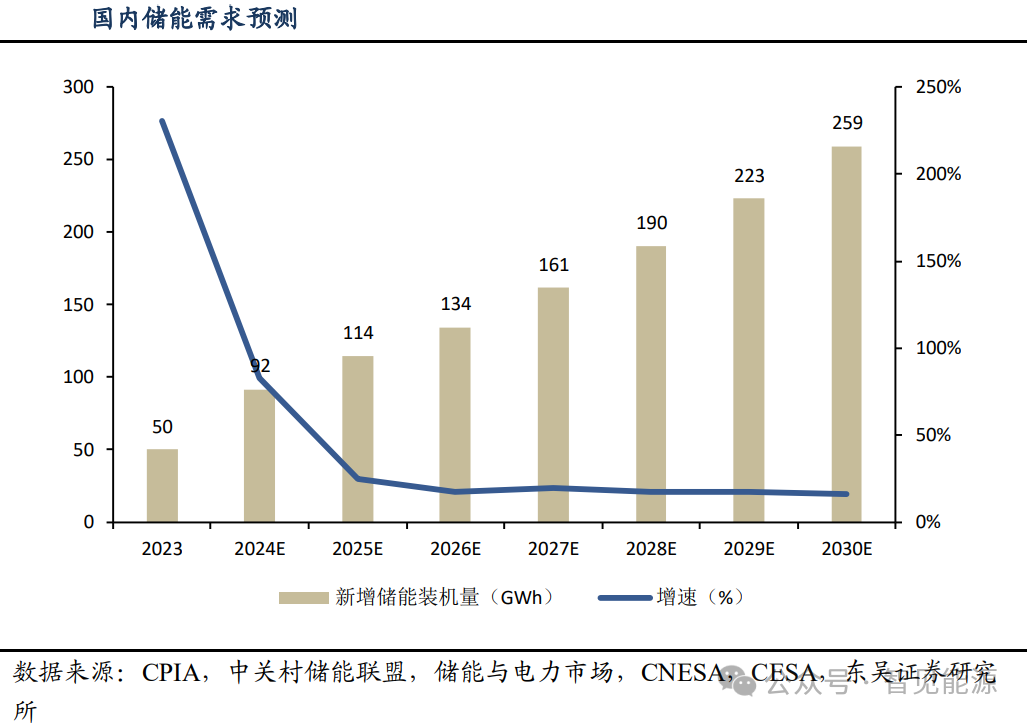

四、数据印证储能的今天与未来

根据慧博投研近日发布研究报告,全球储能市场正处于高速增长阶段,2024年全球储能累计装机规模达372GW,同比增长28.6%,其中新型储能装机占比44.5%,同比提升12.9个百分点。中国作为全球最大市场,累计装机达137.9GW,同比增长59.4%,新型储能装机78.3GW,同比激增 126.5%,源网侧装机占比高达98.2%。

市场格局呈现中美欧主导、新兴市场崛起的特点。2024 年中美欧三大市场装机占比合计 90.1%,其中美国新增装机 12.3GW/37.1GWh,同比增长 32.8%;欧洲新增 21.9GWh,户储需求短期回落但大储成为新增长点。沙特、南非等新兴市场因能源转型和电网陈旧,增长空间广阔。技术路线上,锂电池储能占据主导,

2025 年 9 月中国储能电芯排产占比达 38.5%,LFP(磷酸铁锂)渗透率超 80%;抽水蓄能则由央企主导,中国电建、国家电网、中国能建合计占比85%。

未来展望方面,预计2025 年全球储能装机将达 500GWh,2026 年突破 750GWh,年复合增长率 35%。随着液冷系统成本下降 30%、锂电池循环寿命突破8000 次,储能经济性持续改善,叠加全球可再生能源渗透率提升,行业有望在 2030 年形成万亿级市场规模。

这不再是一个关于“建多少”的故事,而是一个关于“为何建”、“如何用”、“怎样赢”的故事。它最终指向的,是一个更高效、更安全、更绿色、更具韧性的中国能源未来。读懂这一叙事,就能读懂中国能源转型的战略决心与实施智慧。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2316粉丝:6

相关推荐

- 加载失败

- 加载失败

大风车

- 加载失败

南京孟德科技有限公司

- 加载失败

南京孟德科技有限公司

- 加载失败

懂能帝官方助手

- 加载失败

嘻嘻讲能

- 加载失败

- 加载失败

- 加载失败

南京孟德科技有限公司

- 加载失败

南京孟德科技有限公司