首页能源头条推荐资讯详情

海上风电,向“远”向“新”迈进

发布者:

来源:

海上风电从近海走向深远海的同时,也朝着多元融合、集约用海方向加速迈进。

在7月初召开的中央财经委员会第六次会议上,推动海洋经济高质量发展成为重要议题,会议明确,要做强做优做大海洋产业,推动海上风电规范有序建设。当前,中国新增海上风电装机已连续七年居全球首位,海上风电尤其是深远海风电已成为我国能源转型的关键一环。

在政策支持与市场驱动的双重助力下,中国海上风电实现了跨越式发展,不仅装机规模持续领跑全球,还在整机制造、工程施工和运维服务等领域形成了较为完整的产业链体系。然而,高速扩张的背后,海上风电也面临着深远海开发技术尚不成熟、并网消纳能力亟待提升、成本效益比仍需优化、生态环境影响需科学评估等一系列挑战。

下一步,如何在规模化发展与高质量运行之间找到平衡,推动海上风电逐步走向深远海与融合化,成为我国风电产业高质量发展的关键。

规模领跑全球,深远海布局加速

2025年成为中国海上风电发展的标志性年份。国家能源局的数据显示,今年上半年,全国风电新增并网容量5139万千瓦,其中海上风电新增并网容量为249万千瓦。截至6月底,全国风电累计并网容量达到5.73亿千瓦,同比增长22.7%,海上风电并网容量为4420万千瓦。

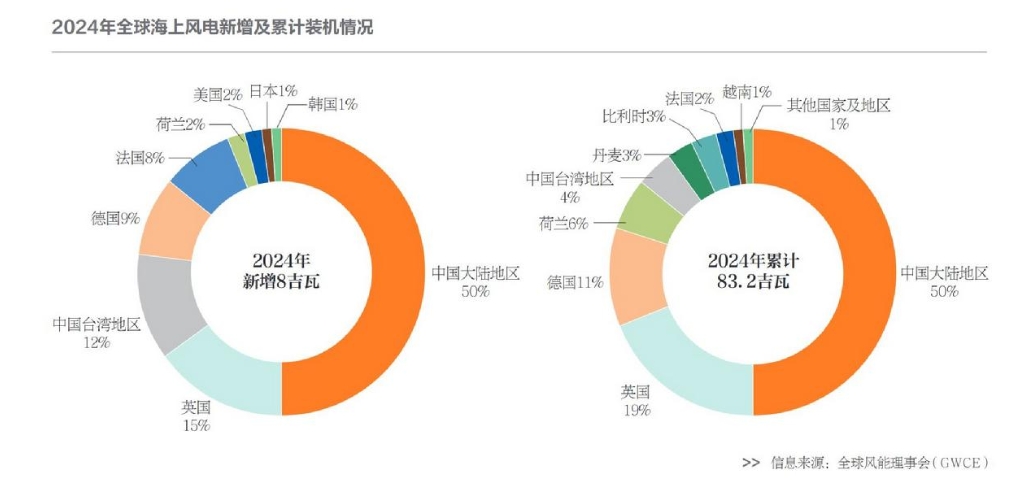

同时,全球海上风电市场也迎来高速增长。全球风能理事会预测,到2030年,全球新增海上风电装机容量将达31.9吉瓦,较2019年增长423%;2020至2025年间复合增长率将高达18.6%。中国在其中扮演关键角色。2024年全球新增海上风电装机中,中国的新增装机容量占比超过50%,累计装机容量也占据全球半壁江山。

我国海上风电市场的快速增长得益于多重因素。联储证券发布的《2025年风电行业策略:海陆共振下的交付拐点与供应链重塑》指出,2025年国内海上风电装机将迎来爆发式增长。一方面,2024年招标的13.66吉瓦项目及前期储备项目加速落地,叠加“十四五”收官之年的政策推动;另一方面,深远海开发取得实质性进展,江苏、广东等省份规划深远海装机容量超20吉瓦,漂浮式风电技术成本下降助力产业化进程。同时,海外市场机遇显著,欧洲能源转型需求迫切,东南亚市场年均增速超40%,国内企业凭借成本优势加快出海。

在政策与市场双轮驱动下,沿海各省积极布局海上风电。2023年5月,广东省发展改革委一次性推出国管海域16吉瓦预选场址,汕头、汕尾、揭阳、潮州四市各拿到300万至500万千瓦“入场券”,并从中遴选8吉瓦作为示范,力争2025年年底前并网2吉瓦以上;江苏正在推进的8.56吉瓦一轮竞配全部位于国管深远海域,若顺利落地,江苏省“十五五”期间将新增15吉瓦以上深远海风电储备,重回全国风电装机规模前列;山东省则以渤中、半岛南、半岛北三大片区为重点,加快建设千万千瓦级海上风电基地,海上风电建成并网542万千瓦。

深远海风电开发成为2025年的突出重点。2024年12月,自然资源部、国家发展改革委、国家林业和草原局发布关于印发《自然资源要素支撑产业高质量发展指导目录(2024年本)》的通知,明确要求新增海上风电项目应布局在离岸30千米或水深大于30米的海域,进一步推动产业走向深蓝。

在“十四五”规划目标中,国家提出推动深远海示范项目,并规划专属经济区(离岸200海里以内海域)释放超200吉瓦资源量,为“十五五”年均新增30吉瓦装机容量奠定基础。事实上,专属经济区资源的可行性早已在国际上得到验证,欧洲国家已大规模开发专属经济区资源,英国、德国、荷兰的海上风电项目大多位于专属经济区,其中英国专属经济区项目容量占比达50%以上,单项目平均规模超1吉瓦。

从深远海风电开发的相关政策来看,各地也开始积极响应。例如2024年3月,上海市发展改革委发布《上海市2024年度海上风电项目竞争配置工作方案》,其中涉及4个深远海风电项目合计4.3吉瓦;2024年7月,国电电力发布公告,对广西壮族自治区合计6.5吉瓦海上风电项目进行公开招标。这些动向表明中国海上风电正式从近海走向远海,开发海域从水深不足30米的浅海区域向30~50米水深的深远海区域迈进。

技术跨越式发展,产业链不断完善

中国海上风电在技术领域取得多项重大突破,正逐步从近海走向深远海。我国自主开发能力从不足50米提升至100米以上,首座深远海浮式风电平台“海油观澜号”并网发电,工作海域距海岸线136千米,水深超100米。此外,柔性直流输电技术实现关键突破,换流容量达3000兆瓦,可满足300万户家庭用电需求,并采取多层级抗振减振方法通过了万海里级海运抗振等效测试。

相较于固定式基础,漂浮式机组因处于浮动状态,面临更复杂的运动环境和更大的结构负荷,对机组强度、零部件可靠性及密封防漏等技术提出更严苛的要求。

在抗台风设计方面,三峡集团研发的“三立柱+中间立柱”半潜式平台,通过动态压载系统与三道系泊防线,实现在17级台风下,平台最大倾角控制在5度以内,稳定性较欧洲同类平台提升40%。中车株洲所开发的20兆瓦机组借鉴高铁牵引技术,将倾角控制精度提升至0.1度,并在24米浪高下仍保持99%的可利用率。材料科学方面也有显著突破,华能17兆瓦机组采用国产碳纤维叶片,长度达123米,重量比传统玻璃钢叶片减轻30%,且通过20万小时耐久性测试,在11米浪高冲击下未出现结构损伤。

在动态电缆领域,中车株洲所研发的66千瓦动态海缆采用高铁密封技术,防水等级达IP68,疲劳寿命延长2.3倍,并通过“预弯曲补偿+智能监测”方案,将维修成本从2000万元/次降至500万元/次。在智能运维领域,中车株洲所开发的“北斗+AI”预警系统通过66个海洋环境传感器实时监测浮体应力与海缆状态,巡检效率提升50%。无人机巡检频率从每月1次提升至每周3次,故障响应时间缩短至2小时。主轴轴承方面,目前已实现完全国产化,4.5米直径轴承成本降低至200万元/台。

与此同时,产业链协同效应日益凸显。目前我国已形成涵盖研发设计、装备制造、资源开发、运维服务等环节的完整风电产业链。根据《全球海上风电产业链发展报告》的数据,中国风电机组产能占全球市场的60%,叶片产能占64%,齿轮箱产能占80%,发电机产能占73%。沿海地区分布的7家海上风电整机企业生产工厂共投产27个,2025年在建11个,年设计产能合计超过5000台套,持续夯实全球市场供给能力。

“风电+”融合发展模式成为新趋势

尽管发展迅速,但我国海上风电仍面临诸多挑战。

首先,初始投资成本较高是当前海上风电发展的主要制约因素。中国可再生能源学会2024年发布的《风电成本分析报告》显示,海上风电项目单位造价为6500~8000元/千瓦,较传统火电项目高出约30%,意味着相同装机容量下风电建设的前期资金压力更大。随着开发走向深远海,基础结构、吊装施工、海缆输电及后期运维等环节的成本也随离岸距离增加而大幅提高,显著推高了项目综合成本。

其次,技术标准滞后于市场发展。中国大型风电技术正在走入“无人区”,而大型风电机组的全球行业标准、技术规范远远滞后于产品和技术推出的节奏。采用未经完整验证的机组,可能面临设备故障或质量风险,导致巨额投资无法达到预期回报率。

最后,随着新能源电力全面市场化,海上风电的发展逻辑正在发生变化。2025年《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》实施后,风电上网电价通过市场交易形成,增加了收益的不确定性。消纳水平波动让项目开发收益变得更加不可预测,需要建立更加灵活的电力市场机制。

面对挑战,“风电+”融合发展模式成为新趋势。《自然资源部关于进一步加强海上风电项目用海管理的通知》提出,鼓励新增海上风电项目用海采用“风电+”综合开发利用模式实现“一海多用”,建设网箱养殖、海洋牧场、海上光伏、波浪能发电、制氢、储能等设施。

在各类融合应用中,氢能产业与海上风电结合前景广阔。上海长三角氢能科技研究院院长张焰峰指出,海上风电制氢可将风能直接转化为氢能,利用“风电+制氢”技术,使用海上风电制绿电,再电解海水制氢,可以将风电转化为氢能长时存储。这种模式不仅为海洋经济带来新的增长点,也有利于优化清洁能源供应版图。

可以预见,随着更多省份加入国管海域开发序列,以及东南亚、欧洲市场对中国技术、装备与标准认可度的提升,中国海上风电不仅将重新定义自身的能源结构,更将作为高端装备制造和海洋经济融合的“国家名片”,参与全球绿色能源格局的重构。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:9372粉丝:21

相关推荐

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能