首页能源头条推荐资讯详情

1-9月长时储能38起融资事件,最有“钱途”的为何是氢能?

发布者:

来源:

近日,液流电池赛道两家明星初创公司——瑞士的Unbound Potential和美国的XL Batteries,先后宣布完成新一轮融资,总金额超过1.6亿元人民币,背后浮现亚马逊、比尔·盖茨旗下基金等顶级投资方。

这意味着,在全球范围内,长时储能正在成为清洁能源赛道的融资焦点。

在全球能源转型加速推进、中国可再生能源装机占比突破55%的背景下,长时储能技术因其对新能源时空不平衡的调节能力,成为构建新型电力系统的关键支撑。

据CESA储能应用分会产业数据库不完全统计,2024年,中国新型储能新增装机规模42.37GW/101.13GWh,同比大增87.5%/107.7%,其中4h及以上新型储能装机功率约11.4GW,占比24.8%,与2023年3.8GW相比,大幅增长200%,容量占比上升至41.6%。

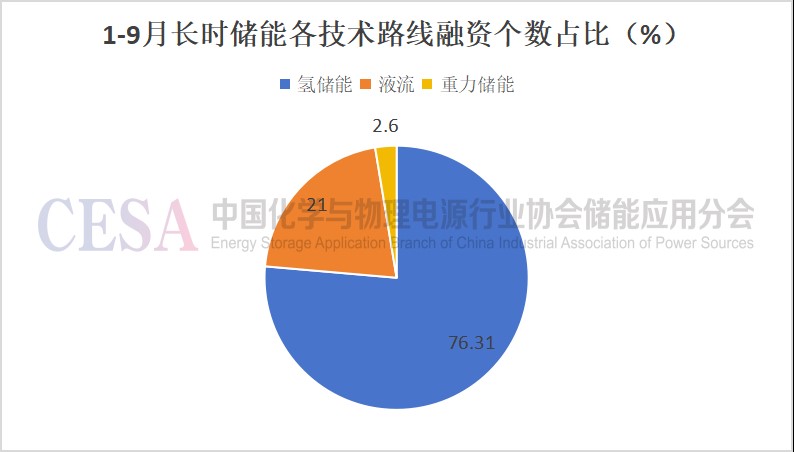

资本市场上,2025年1-9月,长时储能赛道共发生了38起融资事件,披露的金额超10亿元,其中,氢储能29起,液流领域8起,重力储能1起。

由此可以看出,氢储能作为长时储能的后起之秀,正在摆脱早期“概念性赛道” 的标签,成为资本竞逐的核心领域。

三大主流长时储能技术,液流领跑

随着新能源装机容量攀升,电网调节需求从小时级向日级、周级甚至跨季节延伸,短时储能难以满足,长时储能成了稳定电网的“压舱石”,各国纷纷出台政策推动长时储能发展。

长时储能在中国的应用,除了传统的抽水蓄能,国内各种长时储能技术百花齐放、多元化发展,逐渐形成压缩空气储能、液流电池储能、熔盐储能这三大新型主流长时储能技术相互角力的竞争格局。

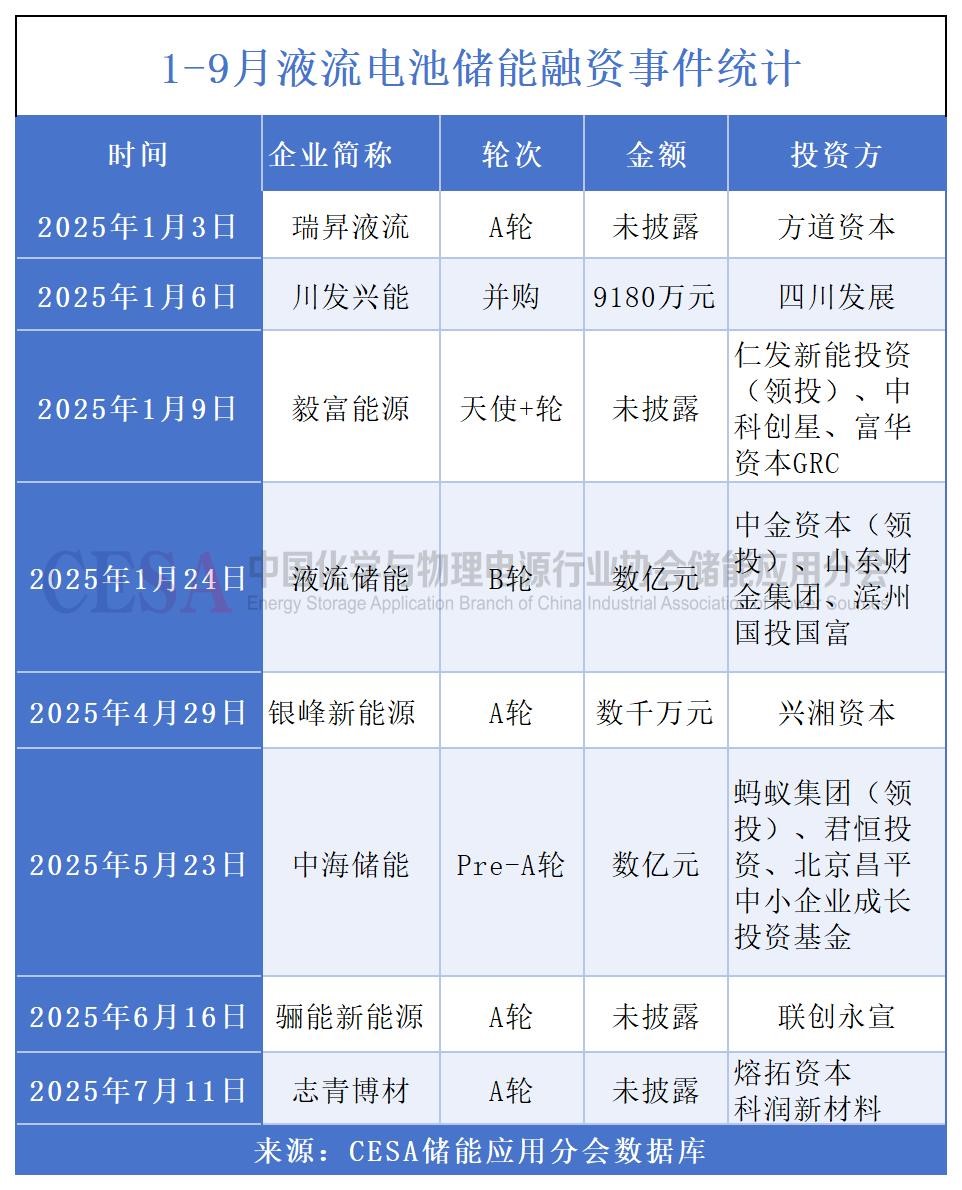

在资本市场,2024年以来,长时赛道液流电池领域的融资事件最多、热度最高。

据CESA储能应用分会产业数据库不完全统计,2025年1月-9月液流电池电池领域共发生了8起融资事件,碾压式领跑另外两大长时技术。

涉及的企业包括瑞昇液流、川发兴能、毅富能源、液流储能、银峰新能源、中海储能、骊能新能源、志青博材等。

融资轮次涵盖天使+轮到B轮,其中,液流储能、中海储能的融资金额均为亿元级别,且这两家企业均是液流电池细分领域的龙头企业。

2025年1月,液流储能科技有限公司完成了数亿元B轮融资。本轮融资由中金资本领投,山东财金资本、滨州国投国富共同投资。

作为全钒液流储能行业的引领者,液流储能科技有限公司已建成四条电堆自动化生产线,已成功研发16kW、45kW、83.5kW系列电堆和多套kW级、MW级液流电池储能系统,产品应用场景广泛,涵盖新能源发电侧、电网侧以及工商业储能等领域。

2023年,液流储能科技相继完成A轮和A+轮融资,两次累计融资金额达数亿元。

今年5月,中海储能完成超亿元Pre-A++轮融资,本轮融资由蚂蚁集团领投,早在在2022年12月,中海储能曾宣布连续完成Pre-A轮和Pre-A+轮两轮融资,累计融资数亿。

公开资料显示,中海储能成立于2020年,专注于铁铬液流电池技术的研发与应用,其自主研发的铁铬液流电池技术解决了可再生能源大规模并网的消纳难题,产品入选国家能源领域首台(套)重大技术装备名录。

除了液流电池企业,液流材料、电解液生产商瑞昇液流、川发兴能等生产商也获得了融资,说明液流电池储能整个产业链都受到资本的青睐。

值得关注的是,今年以来,大连融科、苏州科润、未来氢能等多家液流储能相关企业正在冲刺IPO。

氢能“黄金融资窗口”开启

氢储能凭借独特的优势,被认为是未来长时储能的重要方向,其通过“电解水制氢-储氢-氢能发电”的闭环运作,实现了电能的长周期转化与存储,能量密度可达120MJ/kg,是锂电池的100倍以上。更关键的是,氢储能可通过气态、液态或固态等多种方式存储,配合氨、醇等衍生物形态,能轻松实现数月甚至跨年度的能量留存,为电网季节性调峰提供了可行方案。

作为兼具物质与能量属性的载体,氢储能还打破了“电-电”存储的单一模式。在“电-氢”单向场景中,富余电能转化的氢能可直接供给化工、交通等领域,形成“储能-用能”一体化链条;而氢/氨/醇燃机发电则能为电网提供惯量支撑,成为绿色调峰电源,这种多元应用特性,使其成为未来长时储能技术体系中的潜力股。

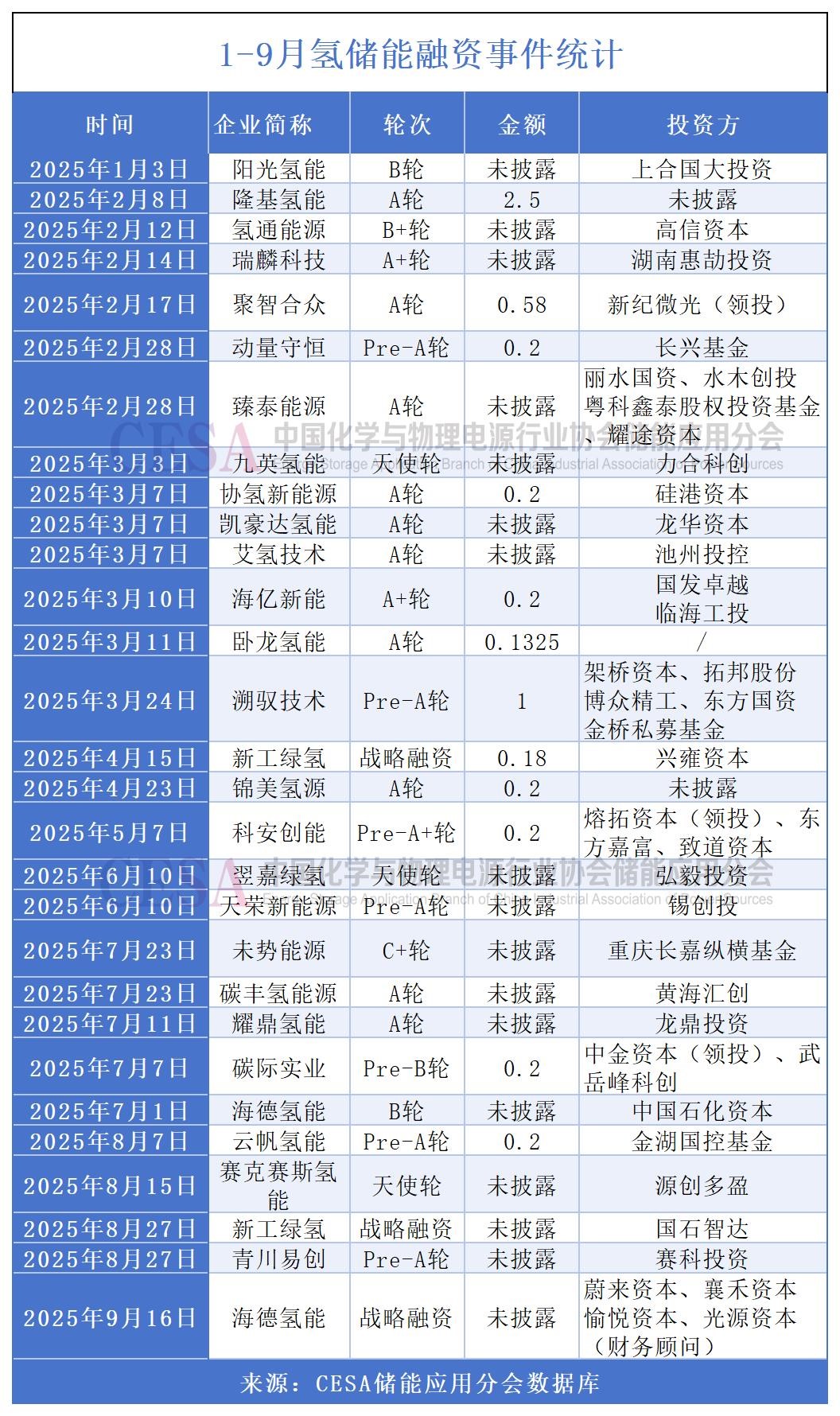

近年来,氢储能在融资市场的资本流向既锚定核心技术突破,更聚焦全产业链的协同落地。

资料显示,2024年全年国内共有56家氢储能产业链企业完成67笔融资(包含两家企业上市),累计融资金额超90亿元人民币,达到亿元融资规模共有22起。

2025年以来,虽氢储能融资数量较去年同期减少,但融资规模和质量显著提升,据CESA储能应用分会产业数据库不完全统计,1-9月,氢储能赛道共发生29起融资事件,从融资金额与轮次看,千万至数亿元融资居多,半数达千万级别,单笔亿元级别融资多集中于氢动力、氢交通领域,如溯驭技术、聚智合众等企业。

融资轮次以战略融资、天使轮、Pre-A 轮、A 轮为主,体现氢能行业仍处早期发展阶段。

从产业链环节分析,融资事件覆盖制氢、储运、应用全产业链。上游制氢环节融资事件最集中,涉及制氢装备及核心材料,涉及企业如海德氢能、锦美氢源、碳际实业等。

下游示范应用环节次之,涵盖燃料电池系统、氢能无人机、两轮车、重卡等,涉及企业有海珀特科技、卡文新能源、质子汽车等。

中游储运加环节融资相对较少,涉及液氢装备、固态储氢材料及阀门系统解决方案,涉及企业有艾氢技术、镁源动力等。

氢能为何“后来居上”,未来挑战在哪?

氢储能近年来融资热度显著攀升,像极了锂价高企时的钠离子电池,成为资本市场中长时储能的后起之秀,这一变化并非偶然,而是氢能在技术突破、政策体系完善与市场场景落地等多维度实现关键跨越的必然结果。

政策层面,2019年全国两会期间,“推动加氢设施建设”写入《政府工作报告》,氢能在国家政策层面地位被明确。

2022年印发的《氢能产业发展中长期规划(2021—2035年)》明确发展路径,财政补贴、税收优惠、金融支持等政策覆盖制氢、储运、加氢、应用全链条。

目前已有超过40个省(市)相继出台了专项的政策来支持金融助力氢能发展,至少22个省级行政区将氢能纳入财政补贴范围。

如江苏南充对液氢加氢站建设最高补贴2000万元,广州对氢燃料电池重卡按 2.5 元/公里给予运营补贴,单车年补贴最高达10万元;武汉更是出台三年行动方案,明确2027年前建成20座加氢站、推广2500辆氢车的具体目标。

2025年1月实施的《中华人民共和国能源法》首次在法律层面将氢能纳入能源管理体系,标志着氢能正式跻身石油、天然气同级别的 “国家能源序列”。

这一身份转变彻底打破了长期制约产业发展的制度障碍,为其在储运、加注、应用等全链条的规模化发展扫清了法理障碍。

技术层面,碱性电解槽(ALK)单槽产能突破2000Nm³/h,系统能耗降至4.3kWh/Nm³,较2020年下降30%;PEM电解槽铂用量降至0.15g/kW,推动成本压降至3500元/kW(较2020年下降50%)。

另外,在储氢这一核心卡点,国内自主研发的有机液态储氢技术实现量产突破,常温常压下即可实现安全储氢,储运成本较传统高压储氢下降 70%,加氢价格随之大幅降低,如中科富海实现吨级液氢储运成本<8元/kg。

与此同时,固态储氢材料密度持续提升,高压气态储氢设备安全性通过多场景验证,多元化储氢体系初步形成。

制氢与燃料电池环节的技术迭代同样显著,新型催化剂与膜材料的应用使制氢效率提升至新高度,新疆、内蒙古等风光资源富集区的绿氢成本有望降至15元/公斤以下;长安汽车推出的氢燃料电池系统功率密度达到7kW/L,行业领先。

场景应用方面,2025 年氢能应用场景已从交通领域向工业、储能、无人机等多维度拓展。

在交通领域,氢储能实现了规模化落地,市场上多款氢燃料电池重卡续航超1000公里,三一重工、解放等车企推出一小时补能、续航800公里的车型2025年销量超2万辆。

绿氢在钢铁、化工行业的替代应用也在加速推进,成为高耗能产业脱碳的关键路径,如,9月国内首条百万吨级“氢基竖炉 + 电炉”近零碳示范产线迎来关键里程碑——电炉倾动与连铸大包回转台同步单试成功,每吨钢减碳量达70%。

在储能领域,华电50兆瓦离网制氢项目实现氢储能在零碳示范园区50兆以上容量部署,用户侧3兆级项目则在长三角地区密集落地。

更值得关注的是氢能在“水陆空”全场景覆盖上的突破,如船用燃料电池系统获得中国船级社认证,首艘氢能执法船即将下水;重载无人机、氢能火车等硬核场景的技术验证也在持续推进,为未来市场拓展埋下伏笔。

尽管融资市场热度高涨,氢储能产业仍面临现实挑战。

技术层面,固态储氢等前沿路线尚未成熟,高压气态储存等现有技术存在安全与成本痛点;成本端,全链条成本居高不下,规模化效应尚未形成;市场层面,除交通领域外,工业储能等场景的商业模式仍需完善。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2290粉丝:16

相关推荐

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江数控能源

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败