首页能源头条推荐资讯详情

2025盘点:新能源的变革之年

发布者:

来源:

标签:

来到年尾,我们来盘一盘这一年内我觉得电力市场发生过的一些“大事”,先说说新能源。

整个2025年充斥着各类与新能源有关的文件,有年初1月的分布式光伏7号文,有过完春节响彻业界的136号文,有端午节前的绿电直供650号文,还有9月中旬的价格机制1192号文。

各种类型的新能源统统照顾到,呈现出了一种该帮帮,该管管,该放放的趋势,既没有让取消统购统销后的新能源自生自灭,也没有让其过度依赖政策,不思进取。

新能源按装机容量可分集散,按照安装位置又可分表前表后,我们也按照这个维度一个一个说过来。

表前集中式

继21年1439号文将全部燃煤发电上网电量入市后,136号文又将另一大电源主体即新能源的全部上网电量纳入到了市场范畴。

不像部分地区小火电尚不具备入市的条件可以暂不入市,新能源不分大小,全部电量都具备了市场化的身份。

可以在主动交易、聚合交易以及被动接受市场价格之间进行选择。

新能源参与市场交易的路径是清晰的,步骤是明确的,结算规则和考核依据也逐渐成熟。

不过在全部电源同台竞技的条件下,如果不给新能源单独定规矩,因为气象资源的不确定性使得新能源主体很难在电力市场上有良好的表现。

所以在全部电量参与市场交易的同时又出台了机制电价这一场外补偿机制,既给存量项目的搁浅成本予以弥补,又给到增量项目一些预期。

进入到下半年,各地响应国家136号文的地方细则纷纷出台,不仅涵盖了具体的增量项目竞价、全部项目价格结算机制差价补偿细则,也包含了诸多关于市场交易规则的修改,借一件事了办好几件事。

换一个角度讲,也是为了办好这件事需要其它事情相应修改来配合。

而且各地方也逐渐将新能源的成本核查纳入到每年的核查项目里,用于指定未来年份机制电量竞价上下限的依据。

临近年末,各地基本已经完成了截止到明年底的增量项目的竞价工作,两级分化比较严重,像甘肃两轮竞价都是直拍地板价,而上海反而天花板价出清,让存量和增量之间没有太大区分。

我们再区分不同类型的新能源,风电的日子其实还好,毕竟24小时随时都可能发电的特性使得风电会蹭上一些现货高价,甚至在风电装机比较大的地区可以在高负荷时段成为定价机组。

但光伏的日子就比较惨,市场内发电量和发电价格呈反比的现象使得不靠政策帮扶一把很难说在取消固定价格收购后还有人愿意投资光伏电站。

从各地的竞价结果也可以看出,设置了竞价申报率的地区,风电往往是竞价缩量的,很多场站可能是在观望,也可能是觉得纯靠中长期和现货交易就足以拿到稳定的回报何必要去贪一手不确定的机制电价。

但光伏基本都是全站全量的申报,竞争非常充足,不过我也想不通辽宁有几个项目为何出清的机制电量比例只有0.7%,这些站申报的时候想啥呢?手滑了么。

那么对于一个有一定比例机制电量的新能源场站来说,机制电量存续的这些年份里收益还是可预测的。

而非机制电量部分还要想办法通过提高交易和预测能力来提升整体的收益,但还会受制于气象资源和中长期预期的低准确性,新能源还需要一些物理手段来对冲市场价格和预测偏差的风险。

所以继与市场交易有关的136号文之后第四季度还出台了1360号文,为了促进消纳国家也正努力让源侧的风光储可以一定程度上打捆入市,这也包含了本就在源侧的储能和新能源主体的一体申报一体交易,而这也是今年表后集中式的一个亮点。

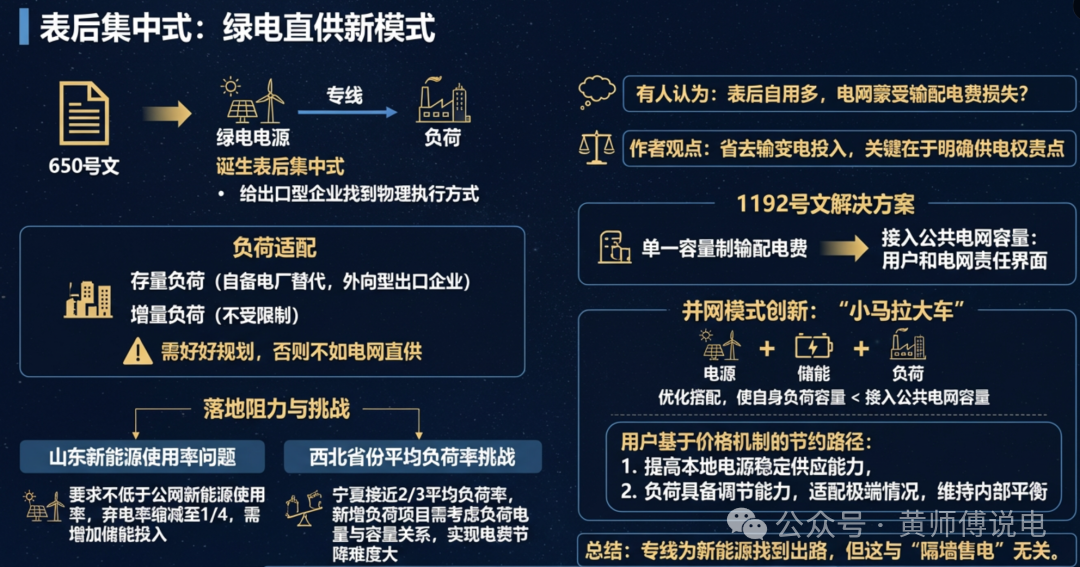

表后集中式

650号文绿电直供给电源和负荷之间的“专线”拉开了一个行政的口子,这样才诞生了所谓的表后集中式,也给一些需要纯绿电溯源的出口型企业找到了可行的物理执行方式。

虽然可适配的负荷有限,存量负荷只限于自备电厂替代和外向型出口企业,但增量负荷不受限制,结合1192号文的价格机制需要电源和负荷在新建时就要好好规划,弄不好还不如直接电网直供。

有人说这些走了表后的集中式电站因为大量的发电量都在表后自用了,没有上网无法形成输配电价,这样就会让电网“蒙受损失”。

但我觉得就算这些电站全额上网了,电网依然要配套输变电容量,而省了这部分投入后也不会对现有的过网电量造成影响,但有一件事一定要解决,那就是面对这类有自用电量的用户,电网的供电权责点到底在哪里。

1192号文的解决的就是这个问题,它提出一套“单一容量制输配电费”,并明确了用户和电网的责任界面就在于“接入公共电网容量”。

而允许“小马拉大车”的并网模式也促使用户要琢磨怎样搭配电源、储能和负荷可以使得自身的负荷容量可以远低于接入公共电网容量。

那么权责的界面就比较明确了,用户安装多大的受电变压器,电网就按这么大的容量履行自己的供电责任,同时也可以根据价格机制提出的单一值容量输配电费来收取相应的费用。

而用户想要基于此价格机制实现相较于电网直供情况下电费的节约,一方面要提高本地内部电源的稳定供应能力,另一方面要求负荷有一定的调节能力,可以适配部分时段的电源的极端情况,维持内部的供给平衡。

绿电直供项目的模式和目标很明确了,不过近期的两件事让我觉得这类型项目的落地还是有不少阻力或者说有不少工作要在事前想明白。

首先是山东提出的新能源使用率问题,本来650号文和1192号文就给到了内部电源20%的弃电空间,但山东要求不低于公网新能源的使用率,直接将弃电率缩减至四分之三,弃电的选项变成了增加的储能投入。

其次是西北几个省公布的平均负荷率,尤其是宁夏接近三分之二的平均负荷率使得新增负荷项目要想达到更大的电费收益,还要考虑自身负荷电量和负荷容量之间的负荷率与公布数值的关系。

理论上,平均负荷率越低那么越有利于绿电直供项目实现电费节降,但这么高的负荷率让人想想就发怵,实现起来难度不低。

总之,专线的提出还是给新能源找到了一个出路,但我依然觉得这件事和所谓的“隔墙售电”没有任何关系,我也从来不提这个词儿。

表前分布式

小散的分布式光伏和分散式风电也成为了全部市场化的电量,但其主动参与交易的难度比较大,所以发电类的虚拟电厂诞生,类似源侧的“购电公司”。

这里我们还是要区分一下代理小散分布式电源参与增量项目机制电量竞价的聚合商和代理这些电源参与市场交易的聚合商。

前者的存在是用于弥补一些小散用户对政策的不敏感或者不知情而错过了竞价的机会,而后者的的存在确实实打实的交易主体,聚合小散电量成同等规模的集中式电站,然后参与市场化交易。

这也诞生了源侧的“零购合约”,用固定价格收购或者批发售电价格传导加服务费的形式形成合约价格。

聚合商通过自身的交易和预测能力参与到市场中,获取到高于零购价格的市场收入就可以获取到聚合利润。

不过但凡要参与到交易,就需要聚合资源具备“四可”的能力,加之聚合商也要具备云端管控的能力,这些信息化的线上和线下设备投入也不会是一个小数目。

这里还有一个有意思的现象,那就是如果不选择参与交易而是选择接受市场价格的话,那么是接受所在节点的实时节点分时电价还是接受全部同类主体当月的实时市场均价呢?

各省规则不一,这样出现了部分接受实时节点分时价格的地区电站整体的结算均价会超过机制电价的情况。

毕竟但凡均价都是由高于均价和低于均价的价格所构成的,而高于均价的那些节点,利用了低价节点拉低均价的结果而获得更高的利益。

想想甘肃的河东与河西价区,还有风光不分类,那么河东光,河东风,河西光和河西风之间,东风在笑,西光可能真就光了。

如果当地规则说接受市场价格只是接受同类月度均价的话,那么我们还可以开一个脑洞,那就是如果本身所在节点是高价区,那么为了能够实现现货分时结算的话就要主动参与交易。

这么做不是为了主动交易提高收益,而是为了自己能够有一个按照现货分时价格结算的身份,但也要面临一些考核风险。

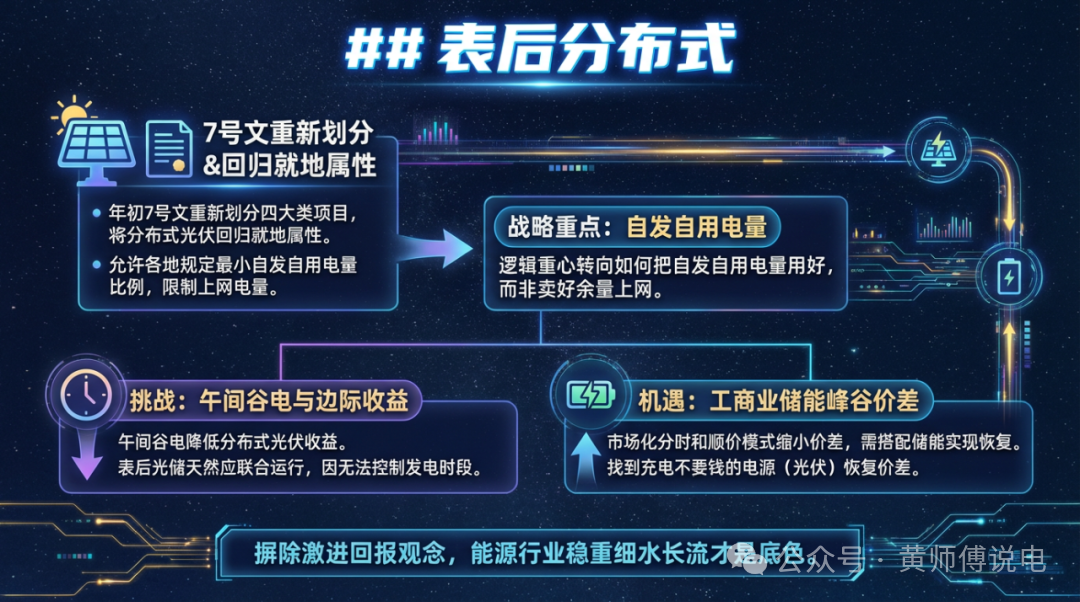

表后分布式

最后到表后分布式,年初的7号文重新划分四大类项目,将分布式光伏回归就地属性。

7号文最大的特点就是允许各地来规定本地区的最小自发自用电量比例,一定程度上限制了上网电量的比例。

有些地区也规定余量上网的电量不纳入136号文机制电量的范畴,但更多地区采用的是分布式项目全发电量一定比例来申报机制电量,而结算的时候却要扣除掉自发自用的部分。

所以表后分布式的逻辑应该重点看向如何把自发自用电量用好,而不是如何把余量上网电量卖好。

但是午间谷电的出现让分布式光伏大发的时候可以获取的收益也在降低,虽然发电没有燃料成本,边际成本为零,但无法控制自身发电时段的特性使得表后光储天然就该放到一起联合运行。

别忘了,市场化分时和顺价的模式让部分地区的工商业储能的峰谷价差在缩小,如果想要恢复之前的价差,找到一些充电不要钱的电源就可以实现。

所以当方面用好光伏电可能有些技术上的困难,不过搭配储能之后一切就变得灵活了。

不过我们还是要在脑中摒除掉过去的那种回报周期,已经不是那个激进的年代了,能源行业老持稳重,也难以有持续性的高回报机会,细水长流才是底色。

新能源的变革之年,有涉及市场化交易的,有涉及系统接入层面的。

一些趋势在露头,一些尝试在继续,这个新型电力系统未来的主力电源值得关注也值得期待。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1116粉丝:0

相关推荐

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败