首页能源头条推荐资讯详情

日前市场的金融与物理属性

发布者:

来源:

标签:

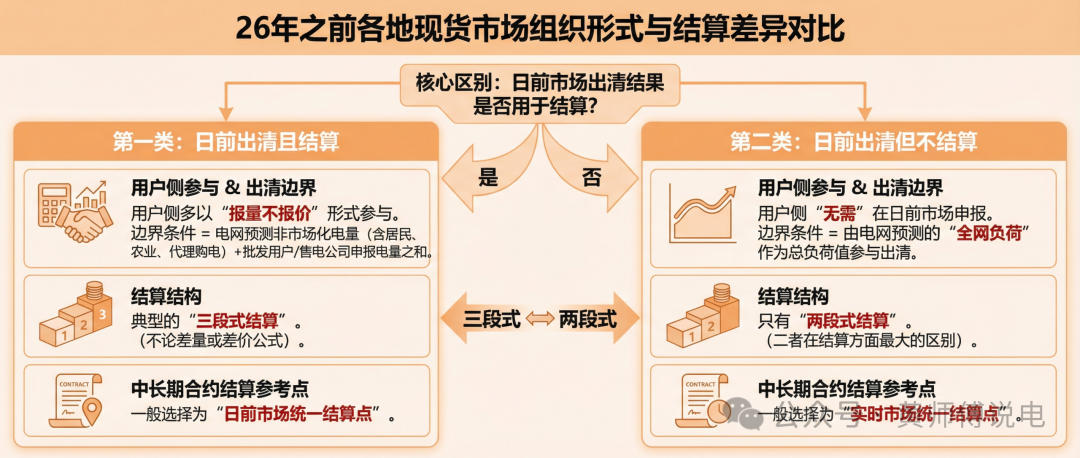

在26年之前各地的现货市场组织中,日前市场的出清结果是否用于结算区分了两种组织形式。

第一类是日前出清且结算的,这类地区用户侧多以报量不报价的形式参与日前市场,相当于以电网预测的非市场化电量(包含居民农业用户和电网代理购电工商业户)和批发用户、售电公司申报的电量之和作为出清的边界条件。

第二类是日前出清但不结算的,这类地区用户侧无需在日前市场进行申报,由电网预测的全网负荷作为总负荷值参与到日前市场的出清中。

那么,第一类地区的市场主体进行结算时就是典型的三段式,不论是差量还是差价的公式都是如此,而第二类地区的主体只有两段式结算,这也是二者在结算方面最大的区别。

还有一个差异点就在于中长期合约的结算参考点上,一般日前结算的地区选择为日前市场统一结算点,而日前不结算的地区选择为实时市场统一结算点。

这些是结算形式上的差异,但日前市场又承担着运行日系统供需稳定和分时价格信号的双重责任,所以我们还需要从实质上来区分一下这两种组织形式。

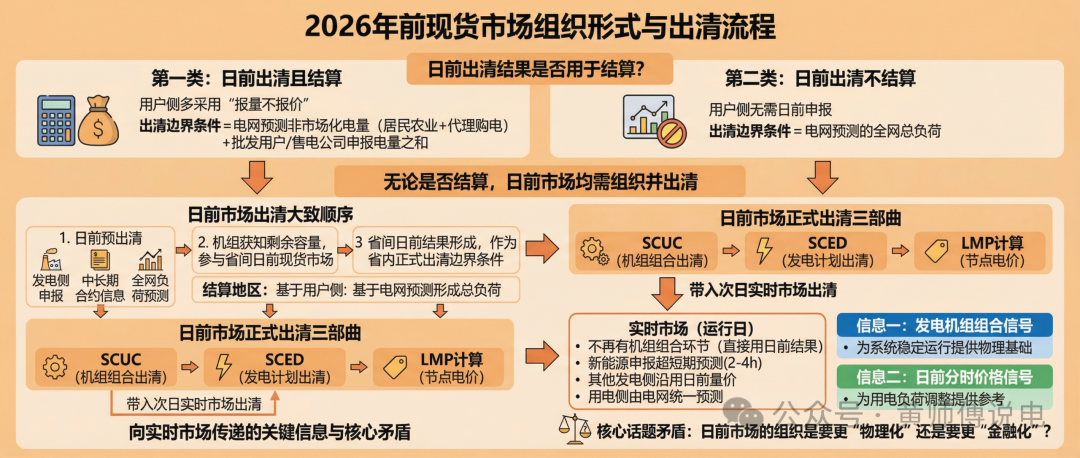

现货市场的组织与出清顺序

不论日前市场是否结算,日前市场都是要组织并出清的,出清的顺序大致如下:

首先是基于发电侧申报信息、已形成的各类省内和省间中长期合约信息、全网负荷预测和联络线预计划的日前预出清。

根据预出清的发电预计划,各类机组可以大致获知自身的剩余发电容量,并以此为依据参与到省间的日前现货市场。

而当省间日前现货市场组织完毕后,其形成的省间日前结果要作为省内日前市场正式出清的边界条件。

日前结算的地区基于用户侧的申报形成总负荷需求,日前不结算的地区基于电网预测形成总负荷需求。

日前市场的正式出清先进行的是SCUC,即机组组合的出清,然后进行SCED,即各机组日前发电计划的出清,最后是节点电价LMP的计算。

而机组组合出清的结果不仅要带入到后续日前SCED和LMP的计算中,还要带入到次日也就是运行日的实时市场出清中。

我们暂时忽略运行日日内市场对于日前机组组合出清结果的调整,实时市场组织时就不再有机组组合出清这一环节了,直接使用日前的结果。

实时市场除了新能源主体申报未来2-4小时的超短期功率预测曲线作为申报信息外,其它主体不再需要进行交易信息的申报,发电侧沿用日前的量价信息,用电侧由电网统一进行负荷预测。

这是现货市场大致的组织形式和出清顺序,通过日前市场向实时市场或者实际运行时刻传递了两个比较重要的信息。

一个是为运行日系统稳定运行提供的发电机组组合信号,另一个是为运行日用电负荷调整所提供的日前分时价格信号。

这两个信息是事前发布的信息,是否“准确”就代表了日前市场的物理信息提供的是否“有效”,而这又牵扯出一个可能矛盾的话题,那就是日前市场的组织是要更物理化还是要更金融化。

日前市场的物理与金融属性

不结算的日前市场更倾向于物理属性,而结算的日前市场更倾向于金融属性,主要区别在于市场主体的日前实时套利意愿。

一个结算的日前市场,市场主体会根据日前和实时价格的价差方向来进行日前市场的电量申报,主要是用户侧和新能源主体。

这两类主体虽然分属于发电侧和用电侧两端,但实则是完全镜像的两类主体。

用电侧报量不报价,相当于报天价,报啥出清啥;新能源虽然报量报价,还要申报预测曲线,但根据长期博弈和边际成本报价的角度看,报地板价是常态,相当于也是报啥就出清啥。

既然一定程度上出清电量可控,那么就要根据某个指标来让自己的日前出清电量相较于预测实际值是大还是小。

这个指标就是日前和实时市场的价差。

在日前实时偏差考核范围内,如果主体预测日前价格高于实时价格,那么新能源主体会选择多报,而用户侧主体会选择少报。

而基于此申报出清的日前结果,所包含机组组合和分时电价信息难说和实际运行情况相符合。

那么这样带有很浓重套利金融色彩的日前市场出清的结果对于实际运行的指导是否会“失真”就有待商榷了。

毕竟夹带着大量套利意愿的申报信息已经偏离了预测值,且不说预测值准不准,如果在不准的基础上继续放大偏差,那么显然出清的结果就会失去指导意义。

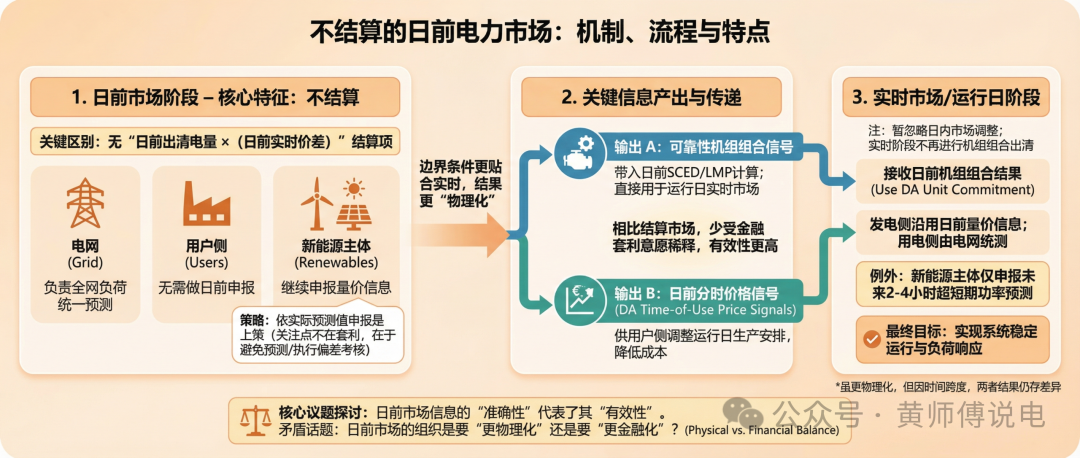

而一个不结算的日前市场,不存在日前出清电量×日前实时价差的结算项。

用户侧来说不用做日前申报,电网负责全网负荷的预测;新能源主体虽然日前还要继续申报量价信息,但因为日前不结算,所以根据实际预测值申报才是上策,毕竟此时关注点不在套利上,而在于是否自己会因为实际出力和预测出力偏差过大而产生预测偏差考核和执行偏差考核费用。

那么相对于实时市场来讲,这样组织的日前市场各类边界条件相较于结算的日前市场就更加贴合。

其出清的机组组合和分时价格也就更能代表实际运行的需要。调度可以继续这组可靠性机组组合来安排实际运行时刻各发电机组的发电出力,而用户侧也可以根据这组更能代表实时价格的日前价格信号来调整运行日的生产安排,降低生产成本。

但并不是说这样组织的日前市场结果和实时市场就完全吻合,毕竟二者相差一天,还是会有些边界条件因为各类原因发生变化。

不过相较于日前出清市场的结果,显然这种方式更物理化一些,不被人为的金融套利意愿来稀释结果的有效性。

为何不取消日前市场的金融属性

进入到26年,我们会发现各地的日前市场组织形式更加复杂,像山西和山东现货正式运行的省份开始试行自愿选择是否参与日前市场。

在前述的预出清外,将原本的后续出清拆分成两次,一次是基于强制参与的机组组合出清,出清结果发布但不用于结算,负荷侧使用的是电网全网的预测值。

另一次是日前市场经济出清,依据各类主体的申报意愿和量价信息进行出清,出清结果用于日前结算。

同时调整中长期合约的结算参考点,现阶段暂定为实时市场统一结算点,也就是说日前经济出清完全成为一个交易场,用于反映市场主体的交易意愿。

这种组织形式将日前市场进行了内部剥离,一方面为了保持日前机组组合出清结果的物理有效性,对系统稳定运行和负荷电量调节都更具有指导性。

另一方面也维护了市场主体的交易空间,如果不增加这一环节也很难激发这类主体的交易热情,而没有交易量和频次也就不能谈真实价格的发现。

总之日前市场组织的必要性这是毋庸置疑的,但日前市场结果的有效性也是我们需要考虑的。

既要考虑系统运行的物理实际,又要兼顾交易主体的交易意愿。

市场运行的情况还有待观察,但在26年开始出现的一些日前市场变化却可以让我们更进一步思考日前现货市场的意义。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1523粉丝:9

相关推荐

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

九天能源公司

- 加载失败

- 加载失败

九天能源公司