首页能源头条推荐资讯详情

IEA《2026年电力报告》:全球电价走势与区域分化解析

发布者:

来源:

标签:

国际能源署近日发布行业报告《2026年电力报告》(Electricity 2026:Analysis and forecast to 2030)。

报告显示,2025年,全球电力需求同比增长3%。电力需求增长超过经济增速将成为未来几年的普遍趋势,预计未来5年,全球年均电力需求增速将较过去10年平均增长率高出约50%。到2030年,全球电力消费增速预计达到总能源需求增速的2.5倍。

此外,到2030年,全球电力需求将保持强劲增长。2026年至2030年,全球电力需求年均增速将超过3.5%,主要驱动力来自工业、电动汽车、空调及数据中心用电量的增长,其中,可再生能源与核能在全球电力结构中的占比将提升至50%。

报告分析了多个国家及地区电力市场情况,2025年,多个地区和国家的平均批发电价同比上涨,其中包括欧洲和美国;而印度、澳大利亚等部分市场的电价则较2024年有所回落。若从高耗能产业的用电价格来看,不同地区之间的差异依然显著。

欧盟高耗能产业的电价在2025年仍处于高位,平均水平再次超过美国的两倍,并比中国高出近50%,与2024年的情况基本一致,这对欧洲工业竞争力持续形成压力。

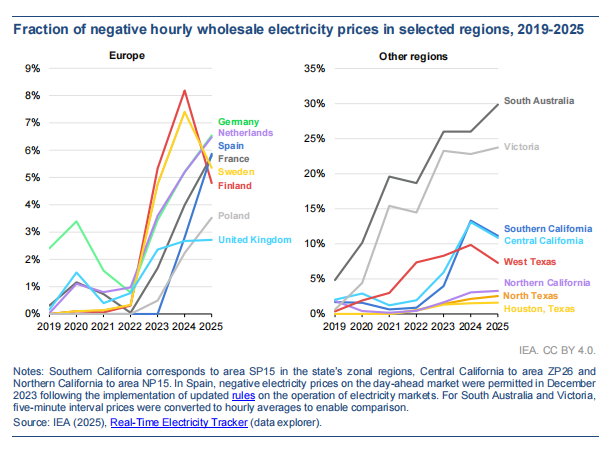

与此同时,负电价在多个电力市场中变得更加普遍。例外情况包括欧洲北欧地区和美国加州,这些地区2025年出现负电价的小时数同比有所下降。下降的主要原因在于供需两侧对价格信号的响应能力增强,以及储能系统部署规模持续扩大,有效吸纳了过剩发电量并缓解了短期系统失衡。

负电价的频繁出现,已成为高比例可再生能源系统中的结构性特征。在新能源出力集中、系统调节能力不足的时段,批发电价可能快速跌至零甚至以下。报告指出,储能、需求响应以及更具价格弹性的工业负荷,是缓解负电价风险、改善价格形成机制的关键手段。

(图源:报告原文)

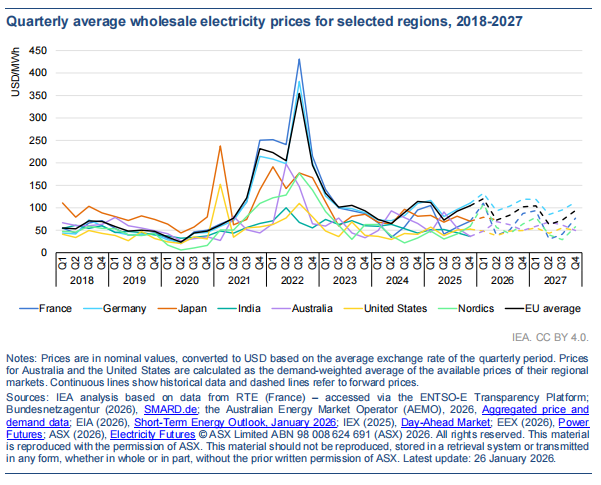

批发电价在不同地区之间持续分化

受天然气价格上涨影响,许多国家电力市场的电力批发价格在经历2024年的下跌后,于2025年同比上涨。欧洲在经历2022—2023年能源危机后的价格回落阶段后,电价波动性依然较高;美国部分区域电价受燃料成本、极端天气和电网约束等因素影响明显;而以印度为代表的新兴经济体,由于本地煤炭供应相对充足、可再生能源快速扩张,整体批发电价水平相对稳定甚至下降。

(图源:报告原文)

电价上涨地区:

德国:2025年平均批发价格同比上涨20%(以欧元计上涨14%),平均约为100美元/MWh。除了气价上涨外,不利天气导致风电产量大幅下降也是推高价格的原因,这迫使天然气和煤炭发电量增加。

法国:2025年平均批发价格同比上涨8%,至70美元/MWh。尽管水电产量下降了近20%,但强劲的核能产出有助于抑制价格上涨。

英国:2025年批发电力价格同比上涨18%(以英镑计上涨14%),平均为105美元/MWh。2025年初的寒冷天气和低风力发电量产生了重大市场影响,导致燃气发电量和批发价格双双走高。

北欧:尽管同比上涨15%至45美元/MWh,北欧地区的批发价格在2025年仍是欧洲最低的。北欧是欧洲唯一价格水平与美国相当的市场。

美国:2025年批发电力价格平均同比上涨约30%,至50美元/MWh。与2024年相比更高的天然气价格推高了美国的电力成本。美国亨利中心(HenryHub)的天然气现货价格同比上涨了约56%。虽然夏季平均气温较上一年温和,但寒冷的冬季天气导致采暖度日数(HDD)增加了9%,这也助推了价格上涨。

电价逆转下降地区:

日本:2025年批发价格同比微跌2%(以日元计下跌3%),平均约为75美元/MWh。尽管天然气价格略有上涨带来上行压力,但低边际成本的核能和可再生能源发电份额增加抵消了这一影响。

澳大利亚:2025年平均批发价格同比下降约20%,至57美元/MWh。尽管整体电力需求增长,但可再生能源发电量的增加和市场波动的降低促成了批发价格的下跌。随着新型储能容量上线,储能系统的增加也有助于在需求高峰期取代昂贵的天然气和煤炭发电,从而缓解价格飙升。

印度:2025年批发价格同比下降16%(以卢比计下降13%),平均为46美元/MWh。上半年海运煤炭价格跌至四年低点,缓解了燃煤发电的投入成本。新增火电和可再生能源产能带来的可用性增加,加上强劲的水电产出,增强了市场流动性并对价格施加了下行压力。

芬兰与瑞典:这两个国家在2025年观察到负价格显著下降,芬兰的小时数减少了约40%,瑞典减少了近30%。这可能归因于结构性因素,包括引入基于流量的市场耦合(flow-basedmarketcoupling)、储能增长以及发电端更具价格响应能力。

美国加州与德州:加利福尼亚州和德克萨斯州的负价格事件频率也有所下降。这种转变可能与电力需求上升有关,特别是两州储能系统的快速扩张——数据显示中午时段的平均每小时电池充电量显著增加。

能源密集型产业的价格差距持续存在

2025年,能源密集型产业的电价在报告追踪的地区总体保持稳定。

欧盟:在经历了自2022年峰值以来两年的大幅下跌后,电价在2025年上涨了超过7%,主要原因是电力批发价格上涨了8% 。因此,欧盟大型工业的电价稳定在2019年水平的1.6倍左右,这给竞争力带来了压力,特别是它们的价格是美国的两倍多,比中国和印度高出50%以上 。

政策响应

欧盟层面:欧盟委员会推出了《平价能源行动计划》(Action Plan for Affordable Energy)和《清洁工业协议》(Clean Industrial Deal),敦促成员国充分利用国家援助规则,允许对符合条件的消费提供高达电力批发均价50%的临时补贴。

意大利:批准了“能源释放2.0”(Energy Release2.0)机制,通过双向差价合约(CfD)支持工业电价维持在65欧元/MWh。

德国:宣布了50欧元/MWh的补贴工业电价,追溯至2026年1月1日生效,约2000家能源密集型企业将受益。

英国:推出了“英国工业竞争力计划”,旨在从2027年起通过豁免关键电力税费(如可再生能源义务、容量市场费用),将电价降低高达25%(或40英镑/MWh)。

关于中国电力情况

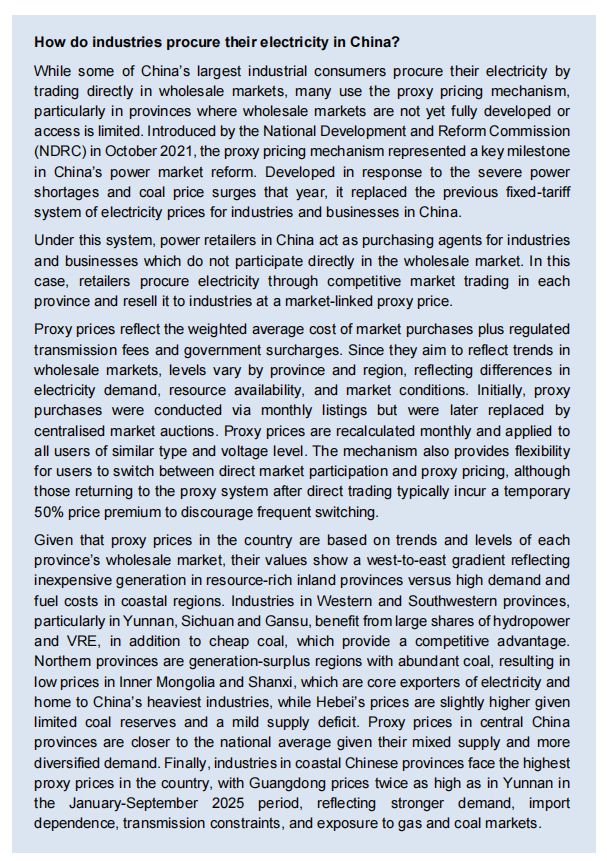

关于“中国”,报告分析了《中国工业企业如何采购电力?》。

(图源:报告原文)

在中国,部分大型工业用电企业通过直接参与批发电力市场进行电力采购;但仍有大量工业用户采用电网代理购电机制,尤其是在批发市场尚未完全成熟或市场准入受限的省份。

该代理购电机制由国家发展改革委于2021年10月推出,是中国电力市场化改革的重要里程碑之一。该机制出台的背景是当年出现的电力供应紧张和煤炭价格大幅上涨,旨在取代此前对工商业用户实行的固定电价制度。

在该机制下,电网企业作为购电代理方,为未直接参与批发市场交易的工商业用户采购电力。具体而言,代理方通过各省电力市场开展竞争性交易购电,并以与市场挂钩的代理电价向工商业用户转售电力。

代理电价由市场购电的加权平均成本,叠加受监管的输配电价及政府性附加费用构成。由于该价格机制旨在反映批发市场的价格水平及变化趋势,其具体水平在不同省份和地区之间存在显著差异,主要取决于当地的电力需求结构、资源禀赋以及市场运行条件。

在机制实施初期,代理购电主要通过月度挂牌交易方式开展,随后逐步转向集中竞价的市场化拍卖机制。代理电价按月重新测算,并适用于同一用户类型和电压等级的所有用户。该机制还允许用户在直接参与市场交易与代理购电之间进行转换,但为防止频繁切换,已直接参与市场交易后再回到代理购电机制的用户,通常需在一定时期内承担临时价格上浮。

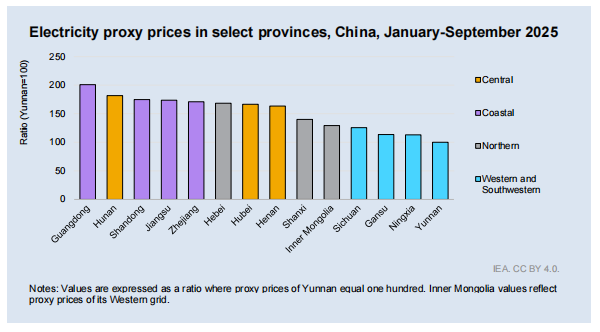

由于代理电价基于各省批发电力市场的价格水平和走势,其空间分布呈现出明显的“西低东高”梯度特征:资源禀赋较优的内陆省份发电成本较低,而沿海地区则面临更高的需求压力和燃料成本。

(图源:报告原文)

西部和西南地区的工业用户,尤其是云南、四川和甘肃,受益于较高比例的水电和可变可再生能源,同时叠加相对低廉的煤炭成本,整体用电价格较低,形成显著的成本竞争优势。

北方地区则多为电力供给盈余区,煤炭资源丰富,内蒙古和山西电价水平较低,这两省既是重要的电力外送基地,也是中国重工业最为集中的地区。相比之下,河北省由于煤炭资源相对有限、区域电力供需略显紧张,其电价水平略高于上述两省。

中部地区省份电源结构和需求结构相对多元,代理电价整体接近全国平均水平。

沿海地区工业用户则面临全国最高水平的代理电价。以广东为例,在2025年1—9月期间,其代理购电价格约为云南的两倍,主要原因在于用电需求强劲、对外来电力和燃料进口依赖度较高、跨区输电约束明显,同时对天然气和煤炭市场价格波动更为敏感。

报告还提到,中国仍然是全球电力需求增长的最大单一贡献者。预计到2030年,中国将占全球电力需求增量的近50%。未来五年(2026-2030),中国预计将增加相当于欧盟当前总用电量的需求。预计年均增长率为4.9%,这接近2025年5%的增速,但低于过去十年6.5%的平均水平。

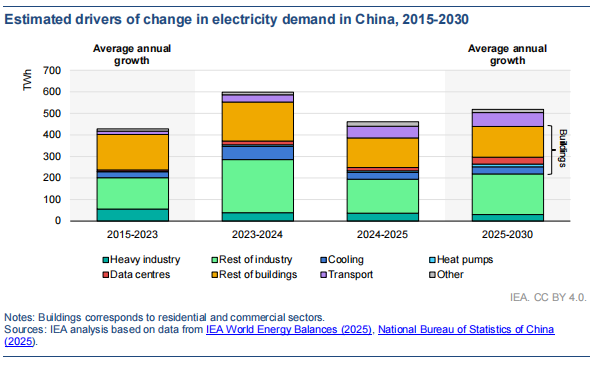

此外,中国的人均电力消费量在2022年超过了欧盟,并预计在2026-2030年间继续稳步上升。

报告分析了中国需求驱动因素详解,总体情况:2025年中国电力需求增长 5.1%(2024年为7.0%)。尽管工业增长因全球经济不确定性等而放缓,但工业仍是主要驱动力。

(图源:报告原文)

服务与居民:2025年服务业需求强劲增长8.2%,居民需求增长6.3%。

工业结构转型:工业对需求增长的贡献率正在下降。重工业(钢铁、水泥等)的贡献率已降至10%以下。增长主要来自轻工业和高科技制造业,特别是光伏组件和电池的制造。

内卷式竞争:报告特别提到,部分工业电力需求的增长是由“内卷式竞争”推动的(即企业通过扩大产能和降低价格进行低效竞争,而非提高生产率)。例如导致了光伏组件等产品的行业内卷。

数据中心与5G:包括数据中心和5G网络在内的ICT及数字服务子行业需求同比增长了17%。

电动汽车:新能源汽车(NEV)销量激增,2025年公共充电站的电力消费增长了近50%。预计到2030年,电动汽车充电将贡献总需求增长的10% 。

电气化率:中国经济的电气化速度超过任何主要经济体,电力在终端能源消费中的占比在2025年超过了27%。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1543粉丝:4

相关推荐

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败

能源行业新闻