首页能源头条推荐资讯详情

2025-2027欧洲储能市场的变局与机遇

发布者:

来源:

标签:

2025年欧洲储能市场经历了显著的结构性调整。在可再生能源装机持续扩张、电力系统灵活性需求日益迫切的背景下,电池储能资产的收益水平呈现出复杂的分化态势:短期内,季节性因素与市场成熟度提升导致价差收窄、收益回落;中长期而言,系统性波动加剧与热电机组退出则为储能资产提供了结构性支撑。本文基于KYOS最新发布的市场数据,系统梳理荷兰、比利时、德国、西班牙及英国五大市场的储能收益现状与前景预测,为投资决策提供专业参考。

市场总览:收敛中的分化

五国市场格局

欧洲储能市场的版图正在经历深刻重塑。从地理分布看,荷兰与比利时凭借其成熟的辅助服务市场和较高的不平衡电价波动性,持续占据收益高地;德国作为欧洲最大的电力市场,在FCR(频率控制储备)价格大幅回落后进入新的平衡期;西班牙受益于光伏渗透率快速攀升带来的价差扩大,展现出显著的成长性;英国市场则在脱欧后的独立电力体系中保持着相对稳健的表现。

一个值得关注的趋势是:各国收益水平正在加速收敛。2025年第四季度的数据显示,不同市场间的收益差距已缩小至历史低位。这一现象折射出欧洲电力市场一体化进程的深化,同时也意味着依靠地理套利获取超额回报的空间正在压缩。

2025年度回顾

2025年对欧洲储能运营商而言是充满挑战的一年。全年来看,各市场呈现出截然不同的走势:

特别值得一提的是,2025年第四季度成为近年来表现最为疲软的季度。12月在多个市场录得历史最低月度收益,这一现象既反映了冬季光伏出力降低导致的套利空间收窄,也暴露出市场参与者增多带来的竞争加剧。

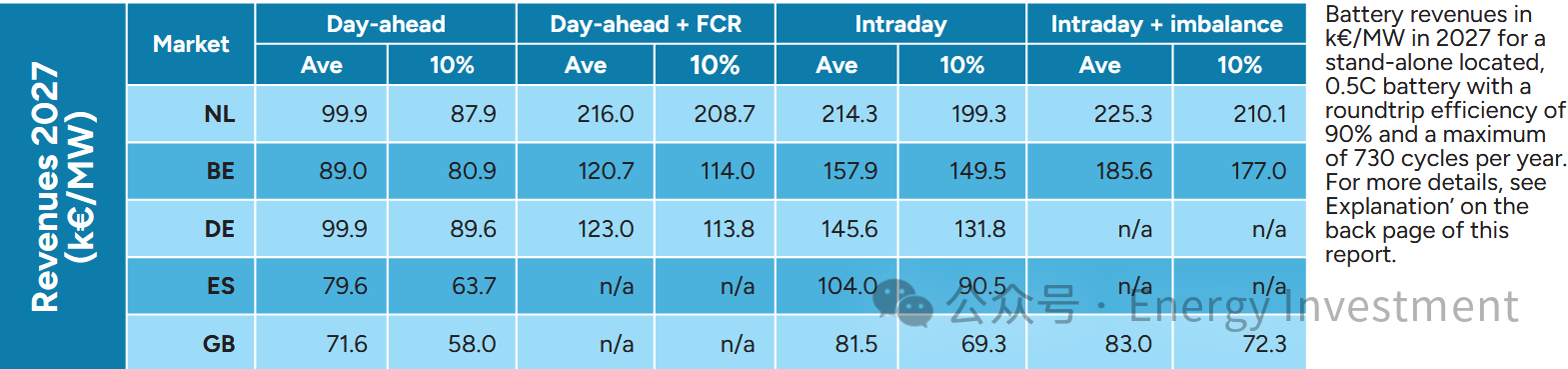

收益预测:2027年展望

不同交易策略下的收益分化

基于2026年1月16日的远期曲线,KYOS对2027年各市场的收益水平进行了系统评估。数据揭示出一个清晰的层级结构:

第一梯队——荷兰市场

荷兰在日内叠加不平衡策略下预计实现年收益225.3千欧元/兆瓦,位列五国之首。即便在最保守的10%分位情景下,收益仍可达210.1千欧元/兆瓦。FCR叠加日前策略同样表现亮眼,预期收益216.0千欧元/兆瓦,这主要得益于2025年10月底FCR价格的异常飙升(10月29日某4小时时段价格高达33,382欧元)。

第二梯队——比利时市场

比利时预计在日内叠加不平衡策略下实现年收益185.6千欧元/兆瓦。值得注意的是,比利时的FCR收益增幅相对有限(约20%),反映出该市场辅助服务竞争已较为充分。

第三梯队——德国市场

德国日内策略预期收益145.6千欧元/兆瓦,FCR叠加日前策略为123.0千欧元/兆瓦。尽管绝对收益处于中游,但考虑到德国市场的规模效应与流动性优势,其风险调整后回报依然具有吸引力。

第四梯队——西班牙市场

西班牙预计在日内策略下实现104.0千欧元/兆瓦的年收益,较2025年的历史数据呈现显著上行。该市场尚未开放FCR与不平衡市场参与,未来政策松绑或将释放可观的增量空间。

第五梯队——英国市场

英国市场预期收益相对较低,日内叠加不平衡策略下约83.0千欧元/兆瓦。这一水平部分受制于英国电力市场与欧洲大陆的物理隔离,价格传导机制有限。

收益结构解析

从策略维度审视,不同市场呈现出差异化的最优路径:

日前市场(Day-Ahead): 在所有市场中均录得最低收益,反映出该市场相对有限的价格波动性。日前市场更适合作为基础仓位而非主要收益来源。

日内市场(Intraday): 在全部五国中均为最具吸引力的交易场所。15分钟或30分钟粒度的交易窗口为储能资产提供了更精细的套利机会。

被动不平衡交易(Passive Imbalance Trading): 在荷兰、比利时和英国等允许参与的市场中,叠加被动不平衡策略可带来5-10%的额外收益增量。

FCR市场: 收益增幅因国别而异,在荷兰可实现收益翻倍,在德国和比利时则提供20-30%的增量。但FCR价格的高波动性也带来相应的不确定性风险。

预测与历史的比照

将2027年预测与2025年历史数据并列观察,可以得出以下判断(单位:千欧元/兆瓦/年):

预测值普遍高于近期历史水平,这并非过度乐观的臆测,而是基于以下结构性因素的合理外推:可再生能源装机持续扩张、热电机组加速退出导致的系统裕度收紧、以及由此带来的系统性波动率上升。当前市场数据尚未充分反映这些长期趋势,预测模型则对此进行了前瞻性定价。

价差分析:波动性的温度计

日前市场价差

日前价差作为衡量电力系统灵活性需求的基础指标,在2025年呈现出先扬后抑的走势。

从年度维度看,五国日前价差均较2024年有所扩大:德国、荷兰、比利时、英国涨幅约10-20%,西班牙涨幅高达40%。这一普遍性上升表明,灵活性资源的部署速度仍滞后于间歇性可再生能源的扩张步伐。

然而,2025年第四季度的数据呈现明显回落,12月降幅尤为显著。这符合典型的季节性规律——冬季光伏出力下降压缩了日间价差空间。

日内市场价差

日内市场是储能资产的核心战场,其价差水平直接决定了套利策略的上限。

荷兰以352.5欧元/兆瓦时的12个月均值领跑,但第四季度骤降至207.5欧元/兆瓦时。比利时是唯一的例外——受10月26日单日价差突破9,000欧元/兆瓦时的极端事件影响,其近3个月均值反超12个月均值。

西班牙日内价差的年度增幅最为可观,从2024年的约86欧元/兆瓦时跃升至133欧元/兆瓦时,涨幅逾55%,印证了光伏高渗透率对价差的结构性推升作用。

不平衡市场价差

不平衡市场代表了电力系统实时平衡的最后一道防线,其价差水平是系统紧张程度的晴雨表。

荷兰不平衡价差在五国中遥遥领先,12个月均值达815.9欧元/兆瓦时,但第四季度骤降至452.3欧元/兆瓦时(降幅约50%)。比利时同期降幅约40%。两国不平衡价差的显著收窄,主要归因于其已接入PICASSO平台——这一泛欧自动频率恢复储备平台的整合效应正在显现。

英国不平衡价差相对稳定,12个月均值149.6欧元/兆瓦时,第四季度降幅仅约10%。其绝对水平虽低于荷比两国,但得益于市场机制的独立性,波动性也相对可控。

辅助服务市场:FCR的冰与火

价格走势分化

FCR(频率控制储备)市场在2025年经历了剧烈的价格重构。

德国: FCR价格全年下跌约60%,从2024年的高位大幅回落。这一调整反映出市场容量的快速扩张——大量储能资产涌入辅助服务市场,竞争加剧压缩了价格空间。

荷兰: 整体呈现下降趋势,但10月末的极端价格事件令人印象深刻。10月28日FCR价格达555欧元,10月29日某4小时时段更飙升至33,382欧元。这一极端波动源于高可再生出力与常规机组可用性不足的叠加,充分暴露了系统在极端场景下的脆弱性。

比利时: 全年保持相对稳定,未出现德国式的断崖下跌,反映出该市场供需结构较为均衡。

市场机制差异

西班牙和英国并未参与欧洲大陆的FCR市场,而是采用各自独立的频率调节机制。这种制度安排既限制了跨境套利机会,也在一定程度上隔离了系统性风险。

从投资视角看,FCR收益的高波动性是一把双刃剑:它为激进型策略提供了超额回报的可能,但也要求投资者具备更强的风险承受能力和更精细的仓位管理能力。

结构性趋势与投资启示

三大结构性趋势

趋势一:收益水平趋于收敛

如前所述,不同市场间的收益差距正在缩小,依靠地理套利获取超额回报的空间日渐逼仄。这要求投资者更加注重运营效率与策略优化,而非单纯依赖市场选择。

趋势二:波动性呈周期性特征

2025年的数据清晰展示了储能收益的季节性规律——夏季高、冬季低。光伏出力的日内分布是这一规律的根本驱动力。投资者应在财务模型中充分考虑这一周期性,避免因短期波动而产生误判。

趋势三:市场整合效应加速显现

PICASSO等泛欧平台的接入正在重塑区域市场格局。一方面,它提升了系统整体效率;另一方面,也压缩了原本由市场分割带来的套利空间。未来,跨境交易能力与多市场协同优化将成为核心竞争力。

投资策略建议

短期视角(1-2年):

优先布局荷兰、比利时市场,其不平衡市场与FCR市场仍提供相对可观的收益水平

关注西班牙市场的政策演进,FCR与不平衡市场的开放将带来增量机会

对德国市场保持审慎,FCR价格的大幅回落需要时间消化

中长期视角(3-5年):

坚定看好欧洲储能市场的长期价值——可再生能源渗透率提升、热电机组退出带来的系统波动率上升是确定性趋势

重视多市场、多策略的组合配置,分散单一市场风险

关注技术迭代对成本曲线的影响,电池成本下降将持续改善项目经济性

运营层面:

日内市场应作为核心收益来源,日前市场作为补充

在条件允许的市场中,积极参与被动不平衡交易以获取增量收益

对FCR等辅助服务市场保持灵活仓位,高价时段积极参与,低价时段转向批发市场

结语

2025年的欧洲储能市场,恰如一场退潮后的海滩——喧嚣过后,方见真章。收益的回落并非终点,而是市场走向成熟的必经之路。在这个过程中,那些具备精细化运营能力、多市场协同优势以及长期价值视野的投资者,终将在波动中找到确定性。

展望2027年,可再生能源渗透率的持续攀升、热电机组的加速退出、以及电力系统灵活性需求的刚性增长,共同构成了储能资产价值重估的坚实基础。对于有志于参与欧洲能源转型进程的投资者而言,当下或许正是布局的理想窗口。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1518粉丝:3

相关推荐

- 加载失败

能源行业新闻

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败

- 加载失败

九天能源公司

- 加载失败