首页能源头条推荐资讯详情

老牌风电轴承企业,主动退市

发布者:

来源:

标签:

在风电行业竞争白热化的当下,老牌轴承龙头瓦房店轴承股份有限公司正式启动主动退市程序,成为B股市场又一标志性事件。不同于被动退市,此次退市是企业基于经营状况、B股市场特性做出的战略选择。

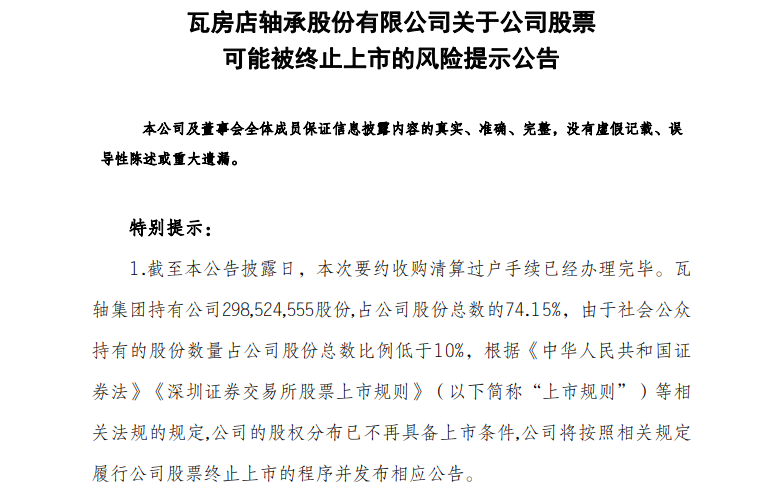

要约收购收官,触发主动退市条件

本次退市源于瓦轴集团发起的全面要约收购。

2026年1月19日,控股股东瓦轴集团以终止上市为目的,向全体无限售条件流通股股东发起要约收购,收购价格为2.86港元/股,计划收购占总股本39.39%的股份,收购期限为2026年1月20日至2月27日。

根据中国结算深圳分公司统计,截至2月27日,共有1459户股东预受要约,预受要约的社会公众股份达54,524,555股,远超39,050,000股的生效门槛,收购正式生效。随着清算过户完成,瓦轴集团持股增至298,524,555股,占比升至74.15%,社会公众持股比例跌破10%的上市红线。

依据《证券法》及深交所上市规则,公司股权分布不再具备上市条件,将依规履行主动终止上市程序。

值得注意的是,本次主动退市不设退市整理期。根据规则,公司股票将自深交所公告终止上市决定之日起五个交易日内直接摘牌,期间无交易窗口。

此前公司已自2026年3月2日起停牌,收购结果公告后将继续停牌直至退市完成,退市后,瓦轴集团将按要约价格收购余股股东拟出售的剩余股份,提供最后的退出渠道。

退市只针对B股,与A股无关

市场关注的焦点在于,为何瓦轴退市仅涉及B股?这需要从企业上市架构与资本市场板块差异中寻找答案。

首先,瓦轴自1997年上市以来仅登陆B股市场,并非A+B股双重上市企业,不存在A股板块标的。B股全称“人民币特种股票”,1992年设立初衷是吸引境外投资者,以港币(深市)、美元(沪市)结算,与面向境内投资者的A股是相互独立的交易板块,二者在投资者结构、交易规则、融资功能上完全割裂。

其次,B股市场早已丧失核心价值,成为企业发展的枷锁,随着沪港通、深港通等渠道打通,B股作为“境外资本入市桥梁”的历史使命终结,陷入长期边缘化困境。B股2000年起无新股发行,再融资功能停滞二十余年,流动性极度枯竭,日均成交额仅占A股0.5%左右。反观A股市场,作为中国资本市场核心板块,具备完善的融资、交易、定价功能,是企业借助资本发展的核心平台。

退市背后的是经营承压与战略转型

瓦轴主动退市的本质,是企业在经营持续失血背景下,摆脱资本市场约束、谋求转型的理性选择。

经营层面,瓦轴长期陷入亏损困境:2013年起扣非净利润连续12年为负,2019年起归母净利润连续6年亏损,2025年预计亏损4000万至7500万元,资产负债率高企,资金压力加剧。在风电行业降本增效、头部企业加速迭代的背景下,企业亟需灵活调整战略、整合资源,但上市公司身份带来的合规成本、短期业绩压力,严重制约了长期布局。

资本层面,维持B股上市的成本与收益严重失衡。企业需承担高额的财报披露、审计合规等费用,却无法通过B股市场实现股权融资,难以支撑设备更新、技术改造。私有化退市后,瓦轴可摆脱公众股东约束,在国资改革背景下更灵活地参与资源整合,将上市成本转化为核心业务投入,聚焦风电轴承等优势领域的技术研发与市场拓展。

截至2025年9月末,沪深B股公司仅剩约80家,较高峰期减少三成,已有35只B股通过多种方式退出。在国资改革提速的当下,更多国有B股企业或将效仿瓦轴,通过私有化告别边缘化的B股平台,寻找更适配的发展路径。

对风电行业而言,瓦轴的退市并非经营失败的标志,而是传统制造企业在资本迭代浪潮中的主动抉择。退市后,企业生产经营不受影响,将以更灵活的姿态参与行业竞争,其转型成效将成为行业关注的焦点。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1618粉丝:22

相关推荐

- 加载失败

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

九天能源公司

- 加载失败

- 加载失败

- 加载失败

九天能源公司