首页能源头条推荐资讯详情

国际可再生能源署发布《2025年全球能源转型投资格局》

发布者:

来源:

标签:

11月4日,国际可再生能源署(IRENA)发布《2025年全球能源转型投资格局》报告,指出2025年能源转型的投资持续增加,投资达到创纪录的2.4万亿美元,但增长速度仍不足以实现其预测的气候变化控制目标。在中国及部分国家日益成为可再生能源创新、部署与价值创造核心力量的同时,美国政府的政策调整正削弱该国可再生能源的部署进程。各国需针对可再生能源技术及供应链制定精准政策,拓展多样化融资渠道,强化国际合作,以填补投资缺口。关键要点如下:

一、能源转型投资格局

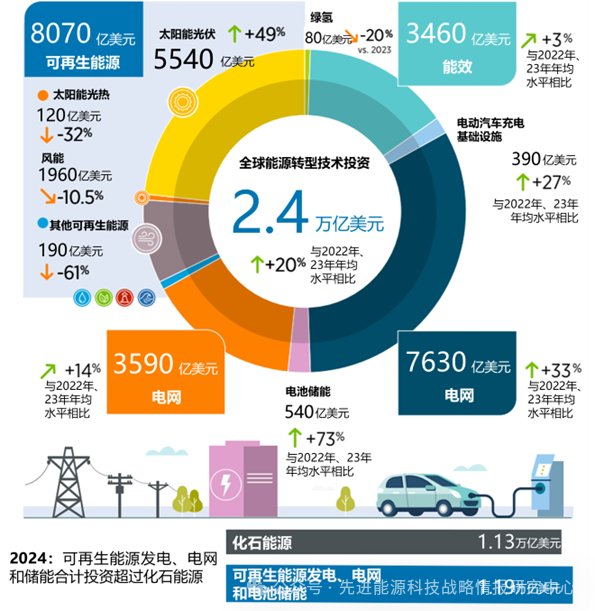

全球能源转型投资显著增长,但投资分布呈现明显失衡。2024年全球能源转型投资达创纪录的2.4万亿美元,较2022~2023年的平均水平增长20%。从投资主体分布来看,中国与发达经济体合计占投资总额的90%,其中中国占44%,发达经济体占46%,而最不发达国家占比不足0.22%。

能源细分技术领域投资呈现差异化特征。可再生能源、能效提升、电网建设及交通电气化等相对成熟技术的投资持续增长,但增速有所放缓;绿氢等新兴技术投资额出现下滑,电池储能保持73%的强劲增长态势。此外,海洋能、地热能、生物质能及水电等其他可再生能源技术的投资远未达到需求水平,其中水电虽开发潜力巨大,但项目建设风险较高、贷款期限长,需开展全面的环境与社会影响评估;生物质能面临政策波动性大、原料成本持续上涨的双重挑战;海洋能与地热能因供应链尚未成熟、政策支持力度有限,发展速度缓慢,难以吸引投资者关注。

图1 2024年全球能源转型投资情况

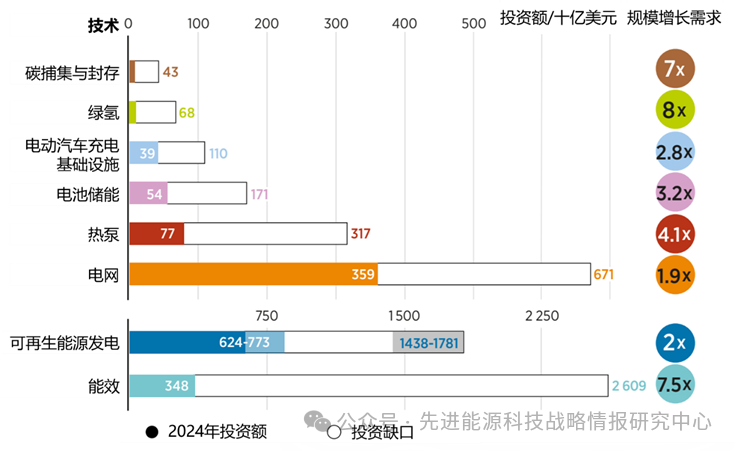

尽管能源转型投资持续增加,但速度仍不足以实现气候目标。相较于IRENA测算的1.5℃温控情景所需投资水平,当前存在显著缺口:可再生能源发电投资需接近翻倍,年投资额需超1.4万亿美元;能效投资需增长7.5倍,年投资额需达约2.6万亿美元。这种投资分布不均的现象,凸显了全球能源转型面临的严峻挑战,亟需国际社会协同发力,尤其要加大对发展中国家的资金支持与技术转移力度。

图2 2024年全球主要能源转型技术投资及1.5℃情景下2025~2030年的投资缺口(单位:十亿美元)

二、可再生能源技术投资状况

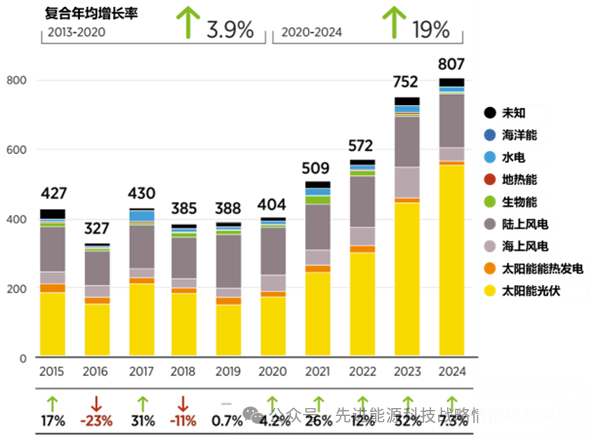

光伏投资持续引领全球可再生能源市场,风能技术投资呈现分化趋势,而其他可再生能源技术投资大幅下降。2024年全球可再生能源投资达到8070亿美元,同比增长7.3%,增速较上年(32%)大幅回落。其中,光伏投资占比69%,达5540亿美元;风能投资达1960亿美元;其他可再生能源技术投资降至190亿美元,仅占全球可再生能源投资的2%。具体来看,光伏领域投资的显著增长,主要得益于新兴市场和发展中经济体5兆瓦以下分布式光伏的快速发展,巴西、巴基斯坦、南非等新兴市场及黎巴嫩等小型市场的投资均实现大幅增长。风能技术投资呈现明显分化,其中陆上风电投资增长6%,达到1570亿美元,而海上风电投资受成本上升、许可审批延迟及供应链压力等因素影响,下降45%至390亿美元。

图3 2018~2024年全球可再生能源投资金额(单位:十亿美元)及同比增长率

地区投资分布失衡问题突出,中国与发达经济体是可再生能源创新、部署及价值创造的核心区域,2024年合计占全球能源转型技术投资的九成以上。具体来看,中国占全球可再生能源投资的44%,投资额达3520亿美元;欧洲占18%,投资额1370亿美元;北美和大洋洲占16%,投资额1220亿美元;除中国外的亚洲地区占11.6%,投资额930亿美元。反观新兴市场和发展中经济体,资金缺口问题尤为严重,例如,非洲获得的资金占比不足1%,而最不发达国家(其中33个位于撒哈拉以南非洲)获得的资金占比甚至低于0.5%。

报告指出,要实现全球气候、社会经济和能源普及目标,2025~2030年间全球对可再生能源和电网的年均投资额需要比当前水平几乎翻一番。目前,只有光伏投资接近目标水平,而陆上和海上风电的投资分别需要扩大3倍和8倍。为此,需要加强针对性的政策与融资支持来解决投资缺口。同时,也要关注世界各地区投资分布不均的问题,尤其是欠发达地区获取资金和技术能力往往更弱,因此亟需更有针对性的国际资金流动机制来给予支持。

三、可再生能源投资来源和金融工具

全球可再生能源投资中私营资本占主导地位,但地区差异显著。2022和2023年,全球可再生能源年均投资中私营部门占60%,公共部门占40%。其中,中国呈现明显的公共投资驱动特征,其占比从2017和2018年的年均38%大幅提升至64%。发达经济体与之相反,其私营部门投资占比高达87%,G20和非G20国家的新兴市场和发展中经济体私营部门投资占比略低(76%~80%),而最不发达国家则只有43%。

全球可再生能源投资的金融工具呈现逐利性特征。债务融资作为主要资金来源,占全球可再生能源投资总额的50%,而拨款占比仅为0.6%。在区域分布上,虽然非G20国家新兴市场和发展中经济体的债务融资比例相对较低(39%),但最不发达国家的比例却高达56%。从驱动因素来看,低成本债务融资和拨款等影响驱动型投资仅占全球总投资的1.6%(105亿美元),其余主要是追求市场回报的营利性资本,体现出明显的利润驱动属性。

国有企业、国有金融机构和开发性金融机构持续发挥关键作用。2022年和2023年,国有企业投资占全球可再生能源投资总额的12.5%,尤其是中国国有企业在这一领域占据主导地位,其投资占全球国有企业可再生能源投资总额的94%。国有金融机构投资达到全球可再生能源投资额的12%,其中发达经济体国有金融机构投资在其公共投资中占比从2020年、2021年的11%增至28%,凸显了此类机构在公共资本配置中日益增长的作用。开发性金融机构在全球投资总额中贡献了11%,多边开发性金融机构在除中国以外的所有国家中都是公共投资的主要提供者。

四、能源转型供应链投资

中国占据全球能源转型供应链投资主导地位。2018~2024年间,全球太阳能、风能、电池和氢能制造设施累计投资超过4000亿美元,其中中国占全球投资总额的80%以上,拥有全球超过3/5的清洁能源技术制造能力。欧洲和美国投资占比分别为7%和4.5%,东南亚经济体占2.6%,印度占1%。

全球能源转型供应链细分领域投资显著分化。2024年全球能源转型技术制造设施投资呈现显著分化,虽然总投资额下降了21%至1020亿美元,但不同技术类别的投资走势截然不同。由于全球产能过剩及针对中国太阳能电池板的关税和非关税贸易壁垒增加,2024年全球光伏制造业投资下降了72%。与光伏相反,受可再生能源消纳、电网灵活性提升、电动汽车和数据中心的储能需求强劲增长驱动,全球电池制造业投资翻一番达到745亿美元。中国在2023~2024年占全球电池制造业投资的84%,但由于其他国家致力于建立本土供应链导致全球供应链趋于多样化,中国占比将在2025~2026年降至71%。

能源转型所需关键矿产供应链需加强韧性。2024年,全球锂、钴和镍等关键材料的采矿和精炼投资达到创纪录的286.2亿美元。锂矿开采产能主要集中在澳大利亚、智利、中国和阿根廷,4个国家合计占全球产能的92%;精炼环节更为集中,中国拥有全球超过2/3的产能。镍矿开采相对多元化,其中印度尼西亚占全球总产能的25%,而中国占镍精炼产能的35.5%。钴资源分布最为集中,刚果民主共和国占全球开采产能的84%,但该国几乎没有精炼能力,大多数精炼在中国进行,占全球73%。许多资源丰富的国家仍处于产业链上游,而高附加值的精炼环节集中在少数国家,这种地理分割造成了供应链的复杂性。但同时,报告也指出,中国企业在海外的矿产投资有助于推动供应链的地理多元化和能源安全。应加强国际合作,扩大外国直接投资,增强现有能源转型供应链的韧性,推动新兴市场和发展中经济体加快能源转型进程。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1743粉丝:15

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

九天能源公司

- 加载失败